图片@视觉中国

文|价值研究院

北京时间2月25日,此前多次被传IPO的Keep终于正式向HKEx递交招股书,冲刺“互联网健身第一股”。

2014年成立的Keep还很年轻,但从多个维度来看,确实已经到了必须考虑上市的阶段。

Sky Survey数据显示,Keep成立至今已完成八轮融资。最近一轮融资是去年1月的3.6亿美元F轮融资,由软银愿景基金领投。在前几轮融资的股东名单中,依然有高瓴资本、腾讯、时代资本、GGV ggv资本、五元资本、高盛等众多顶级机构。

经过8轮融资和长时间的商业探索,Keep要给股东一个很好的交代,IPO是必然的选择。

但从招股书披露的数据来看,多年的亏损、高昂的营销成本以及尚未开启的商业化路径,都为其IPO前景埋下了隐患。

更重要的是,在Keep血淋淋的上市背后,整个互联网健身赛道的热度下降,中腰平台的生存挣扎,让我们对这个“过时的风口”的未来感到担忧。

月活用户遥遥领先,但变现是个大问题

从曝光的招股书来看,Keep的优劣显而易见。

价值研究院表示,Keep的优势主要体现在两个方面:一是在用户规模和市场份额上显著领先于竞争对手;二是营收结构多元化,但缺点是亏损仍在增加。

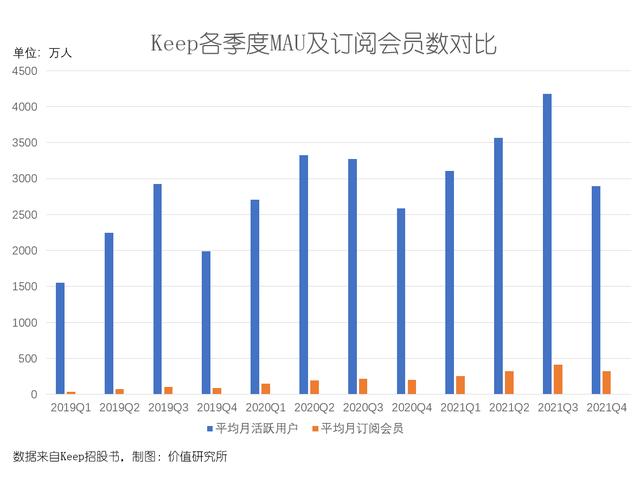

数据显示,无论是MAU、累计用户数还是订阅会员数,Keep都是互联网健身垂直领域的佼佼者,而且上述指标还在增长。

招股书显示,2021年前三季度,Keep单季度平均月活用户高达4175万,明显好于2019年和2020年的2970万和3440万,但第四季度略有下滑,该季度月活用户仅为2894万。

从增长曲线来看,2019年底到2020年上半年有一波爆发,与疫情的传播密切相关。比达数据报告显示,疫情期间,多个互联网运动健身app的用户量都有所增长,2020年云健身用户量达到2.61亿,也创下了近年来的最高纪录。在Keep最辉煌的2020年第二季度,其月活用户同比激增1000万,增幅达48%。

从2020年爆发后的MAU曲线来看,Keep用户留存率还不错。2021年前三季度MAU保持环比、同比增长,第四季度月活规模比2020年同期高出300多万。

在高增长率的背后,Keep的会员转化率也保持了良好的增长势头。数据显示,月平均订阅会员数从2019年第一季度的37.5万增长至去年第四季度的319.3万,会员渗透率从2020年的6.4%增长至去年第四季度的9.5%。

第三方机构统计显示,Keep累计用户数已超过3亿,在互联网运动健身平台中难以匹敌。从占有率来看,根据燃烧知识咨询的调查,国内70.1%的健身人群知道Keep移动应用,Keep在国内健身app中的净推荐值也是最高的。

可以说,现阶段,用户是Keep最宝贵的资产。

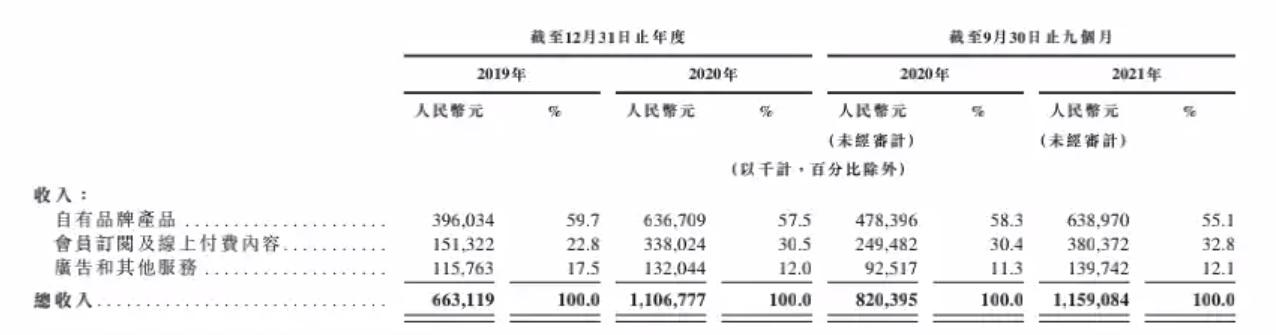

其次,Keep还构建了三大业务板块,包括自有品牌产品、订阅会员和在线付费内容、广告和其他服务,丰富了营收结构。

根据招股书披露的信息,自主品牌产品收入占比最高,增速也是三大业务板块中最高的。数据显示,2019年和2020年,Keep自有品牌产品收入分别为3.96亿和6.36亿,同比分别增长59.7%和57.2%。2021年前三季度营收6.39亿,同比增长55.1%,营收占比超过57%。

按照目前的增速,2021年收入继续增长50%以上已经没有太大悬念。

相比之下,会员订阅和付费内容、广告等业务的收入增速就逊色了。前者2021年前三季度营收为3.8亿,同比增长32.8%,后者为1.4亿,同比增长12.1%。

不过从过去的一系列操作来看,Keep似乎打算在这两个业务板块继续发力,尤其是订阅会员和付费内容业务。

除了已经被放弃的AI辅助教学课程,Keep在过去几年也在付费内容上做了很多尝试,包括扩充课程库,让课程更有趣,更有互动性。甚至在多年前,Keep就试图探索更广泛的课程,如街舞、爵士舞、潜水和滑雪。

在价值研究院看来,Keep对付费内容业务如此感兴趣,归根结底还是想充分发挥现有用户的潜在价值。如何提高4000万月活用户的粘性,让他们成为自己的私有域流量池来为附加内容付费,是决定未来Keep paid订阅业务成败的关键。

(图片来自Keep招股书)

但是,如前所述,Keep的缺点也很明显:收入增加不增加利润,净亏损继续增加。

招股书数据显示,Keep 2019年和2020年总营收分别为6.63亿和11.07亿,2021年前三季度为11.59亿,而同期调整后净亏损分别为3.60亿、1.06亿和6.96亿,近三年合计亏损近12亿。

过去一年亏损金额的持续放大,主要是因为营销成本的大幅增加-从2020年前三季度的1.85亿到2021年同期的8.18亿,直接翻了近四倍。

Keep的营销关键在于其多管齐下的营销策略:无论是与各大社交平台负责人KOL的合作,线上线下投放的直接广告,还是与其他品牌的跨界营销,Keep都舍得花钱。以KOL广告合作为例。Keep在去年推出的K星达人运营计划中直接投入了5000万启动资金扶持创作者。

疯狂的营销战与竞争息息相关。

价值研究院在Keep营销成本疯狂上涨的背后,可以看到国内互联网健身行业越来越差,各个平台之间已经出现了激烈的竞争。

保持,更多的互联网健身玩家在挣扎

占据大部分市场份额的头部平台Keep依然深陷亏损泥潭,位于食物链下游的Glug、悦动圈、糖豆、多多等二三线平台的困难不言而喻。

从历史数据来看,国内互联网健身市场的第一波爆发是在2014-2015年期间,这也是Keep成立的初期。谈数据统计显示,2014年国内iOS和Android系统上的移动健康管理用户总规模为1.2亿,当年12月用户规模爆发式增长113.4%。

然而,随着竞品的出现和商业模式的高度重合,原本方兴未艾的互联网健身市场正变得日益“红海”。现在价值研究院认为整个市场面临两大问题:同质化和外部竞争加剧。

一方面,作为主要收入支柱的自营商品业务存在成本高、供应链压力大等天然缺陷,而毛利较高的付费内容业务则陷入同质化严重的困境。

以跑步课程为例。Gudong、悦动、悦动圈、Nike+这四个app在GPS定位功能、页面设置、运动数据分析模板、附加跑步音乐、直播模式等设计上几乎是一样的。缺乏差异化意味着对用户的吸引力降低,用户资源必然会被几款竞品稀释。

(图片来自中关村在线)

从这个角度来看,Keep的早期出现,与其摒弃跑步、骑行、步行、爬山等传统运动模式,开发大量有氧健身课程,走出差异化路线密切相关。然而,随着时间的推移,同样的剧本再次重演:哐当,欢乐圈大力发展健身课程,Keep的差异化优势不再明显。

另一方面,短视频、直播种草等社交健身模式的兴起,一定程度上侵蚀了Keep等垂直app的份额。

Keep副总裁刘东曾在接受采访时表示,超过80%的互联网健身APP用户是被直播课程吸引的。在这种背景下,Keep、splash等健身app最大的竞争对手不是对方,而是哔哩哔哩、Tik Tok、Aauto Quicker等视频平台。比如去年风靡全网的帕米拉、韩晓思等哔哩哔哩up主,就抢走了不少Keep用户。

截至发稿,《帕梅拉》在哔哩哔哩拥有738万粉丝,单个视频数量轻松突破10万,过百万的视频不在少数。课程更加丰富的韩小四AprilHan也积累了278.7万粉丝,视频最高播放量达到300万+。

对于这些崛起的外部力量,Keep尝试采用“打不过就引进”的策略,与韩晓思、帕梅拉合作开发了几个健身课程。但问题是IP的价值并不在于Keep本身,而是在这些火爆起来的主手里,Keep自身内容差异化优势下降,教练个人IP人气不高的症结并没有得到根治。

(韩晓思四级健身up主视频播放量可观,图片取自哔哩哔哩)

在这种双重压力下,互联网健身市场的衰落也是肉眼可见的。

比达咨询数据中心报告显示,自2015年92.1%的峰值后,国内运动健身APP活跃用户增速一路下滑,到2018年已降至34%左右,随后几年也没有太大起色。

据价值研究院观察,除头部平台Keep外,谷动、悦动圈、悦动动力等平台的生存状况都不理想。

2018年Keep和goo goo也被压,运动健身APP月活最高的欢乐圈4年没有完成任何融资。据界面新闻报道,伊兰特圈母公司伊兰特世界2020年处于亏损经营,2021年前三季度净利润不足1000万。在风起云涌的2014年,悦动圈是腾讯、小米等巨头的优质目标。

去年12月,李生赛车向欢乐圈投资1.77亿元,持股25%。但很难迎来新的资本,悦动圈也将面临严峻的“业绩对赌”:根据协议,悦动世界需要在2022-2024年分别实现不低于1850万、2850万、5300万的净利润目标,否则需要补偿李生赛车。

在可预见的未来,粤东圈的业务仍将面临巨大压力。

不过,对于遭遇诸多挑战的互联网健身行业,价值研究院认为,外界应该还是有耐心和希望的。毕竟市场还是有潜力的。

去年8月,有关部门发布的《全民健身计划纲要(2021-2025年)》规划文件中提到,未来五年要推进体育产业数字化转型,努力为社会提供全民健身的智能化服务。

从政策导向来看,以Keep为首的互联网健身平台仍处于时代的风口浪尖,市场潜力尚未完全释放。对于这批互联网健身平台来说,现在最重要的是尽快实现商业化,构建自己的护城河。

互联网健身平台如何走通商业化之路?

事实上,Keep在很久以前就试图调整商业模式来探索商业转型。

2019年,由于融资进度不理想,遭遇资金链危机的Keep勇者砍掉了AI、轻食配送等高投入低产出的新业务,将资源重新投入优势业务。

有可能成为“互联网运动健身第一股”的Keep,其商业化压力更为迫切,其一系列尝试也是值得其他竞品借鉴和参考的模板。

首先,Keep仍然没有放弃对线下健身场景的探索,最近在Keepland前期测试失败后开始尝试新的联合开发模式。

价值研究院观察到,去年下半年以来,Keep做了很多组织架构调整和业务优化,都是在为重新上线线下场景做准备。

其中,据新浪科技了解,在最近一轮调整中,Keep将消费者业务中心整体移至杭,并首次引入CMO的职位,对体育内容中心和消费者业务两条业务线进行重组,旨在划分线上内容和线下内容场景,制定专项发展战略。

线下业务方面,近期最值得关注的无疑是东山再起的Keepland与奥美氧舱、元力悦体、悍马健身等大型线下连锁健身房的合作,共同打造Keep的“首选健身房”。根据Keep的规划,自今年2月21日起,所有Keepland将逐步升级改造为优选健身房,并计划在未来一年内将门店数量扩大至100家。

价值研究院认为,在线下健身房业务上吃了不少苦头的Keep,通过与奥美氧舱等线下健身品牌合作,可以起到扬长避短的作用。 Keep 有内容开发和线上运营的优势,线下连锁健身房有场景运营和会员管理的经验,两者的合作可以说是优势互补。

资料显示,过去几年,大量线下连锁健身房有意布局内容产业,加强课程研发能力。比如拥有800多家线下门店的乐雕运动,收购了团体运动课品牌LOVEFITT,还推出了原创课程品牌Lovefitt Original。在付费课程上深耕多年的Keep,在课程开发上无疑比这些传统线下健身房更有竞争力。

其次,在硬件产品的销售上,Keep等互联网健身平台需要提高质量控制,完善销售渠道,加强内容服务与硬件服务的融合。

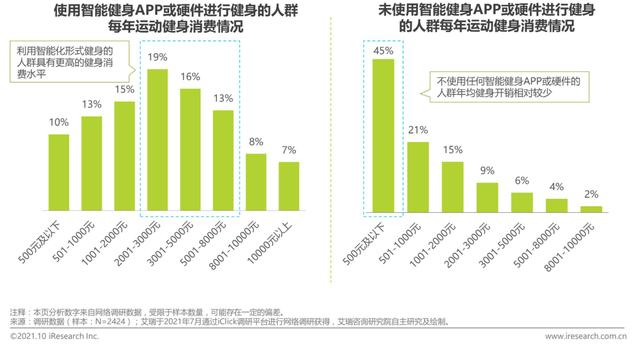

事实上,互联网健身APP用户的潜在商业价值是很高的,Keep等平台还远远没有挖掘出全部潜力。

艾瑞咨询去年7月发布的报告显示,在使用智能健身APP或智能健身硬件的用户中,每年在健身上花费2001-3000元的用户占比最高,达到19%,其次是3001-5000元的用户占16%,5001-8000元的用户占13%。相比之下,在使用智能健身app和硬件的用户中,消费低于45%的用户比例最高,占45%,总消费超过3000元的仅占12%。

换句话说,Keep的目标用户更愿意花钱健身,消费能力更高。

让这群用户多花钱最直接的方法无疑是为他们提供技术附加值更高、质量控制更好的产品。

在黑猫投诉平台上,有超过5500条关于Keep的投诉,很多都是针对自家的硬件产品。

其中,有不少用户投诉“查不到物流信息,客服不解决问题”,“客服以各种理由推卸责任,但在约定时间后迟迟不发货”,直指Keep售后团队失职;也有消费者投诉产品质量控制不够,存在明显的质量缺陷。

在知乎,“我在Keep Mall买了点东西,怎么样?”这个问题下面,也有很多差评。一位“姚逍遥”说,他买的运动裤洗一次就把气球缩了,咨询客服时,对方敷衍的态度也称正常。另一个回答“陈奕迅”直接表示“不买”:

“我2月21日下单的布朗熊电子秤,显示26日在等快递,但是3月3日没来取,客服根本找不到人。整个服务态度给人一种花钱买罪受的感觉。”

Keep不可能对这些抱怨无动于衷。

(图片来自黑猫投诉平台)

另外,要充分发挥内容的优势。在这方面,已经在美国上市的Peloton为Keep提供了很好的参考经验。

在之前价值研究所的报告《因亚马逊和耐克的竞争而市值缩水80%的Peloton给Keep上了一课?,Peloton智能健身产品之所以能支撑超级溢价,其内容生态功不可没。

总的来说,Peloton非常注重软硬件业务的融合发展,构建自己的健身闭环:即以跑步机、健身自行车等硬件为载体,在为用户提供内容订阅服务的同时扩大收入来源,同时提高用户粘性。

同样拥有大量原创课程内容的Keep,或许可以从Peloton的开发模式中汲取一些灵感。

疫情爆发以来,职场人更加关注健康,企业也更加关注员工的健康。在此背景下,承接各类企业的团建活动,进一步将这些企业的员工发展成为自己的忠实用户,也是Keep未来可以发力的方向。

数据显示,2020年初疫情蔓延时,戴尔、盒马鲜生、中国民生银行、光大信用卡、安踏、链接者、红布林、新东方等23家公司加入了Keep的守护健康互动联盟计划,鼓励员工在Keep定制的家庭运动课程指导下进行运动健身。

这次合作可以看做是Keep在B端的探索和尝试,未来在这个市场还有很大的发展空间空。Keep现在要做的是针对B端客户推出更有针对性的产品和课程。

比如Keepland之前推出的健身团体班,就是针对B端市场,为员工提供定制化的课程,包括附近健身的低成本专属指导。现在Keep与线下健身房合作后,教练和运营团队进一步扩大,相信会为类似服务提供支持。

最后,Keep有必要对上述缺乏优质IP和直播资源的问题做出回应。

资料显示,Keep已经尝试构建KOL认证培训体系,严格甄选平台内容生产者,为专家和专业创作者提供相应支持,包括但不限于流量支持。比如Keep会在退保和KOL的个人主页右下角显示认证标志。根据Keep的内容扶持政策,与平台签约的作者每月还可以获得一定的稿酬。

在价值研究院看来,为独家Keep打造优质KOL和主播,无疑被视为未来加码付费内容业务的准备。数据显示,2018年前后与KOL联合推出的Keep Class等付费课程热度不低,能够显著提升用户粘性和会员转化率。

未来如果能打造出帕米拉、韩晓思这样的爆款KOL和主播,对Keep的付费内容业务是一大利好。

写在最后

大家都知道Keep很年轻,但实际上它的创始人王宁更年轻——他出生于1990年6月,年仅31岁。如果Keep最终成功,“获得首次IPO最年轻创始人”的称号将让王宁的名字载入史册。

从误入在线教育行业,到K12全面爆发前夕离职成立Keep,再到错过“双减”风波,再到疫情爆发后遇到互联网健身的窗口期,王宁的创业故事乍一看极具戏剧性,幸运女神走到今天功不可没。

但说到Keep的创业经历,王宁坦言,早期在ape题库的工作还是能给他很多启发:

“题库的产品已经改造过很多次了,但是每一次的改造速度都很快,完成度都很高。我现在要求Keep团队也这样做。”

如今,面对放大的亏损和瞬息万变的市场竞争环境,冲刺港股IPO的Keep时刻在考虑自己的商业转型之路。无论是继续专注自营产品,还是在线下场景发力,都是Keep未来不能错过的增加营收的方向,也是需要付出时间和金钱成本去尝试的。

这个时候,一个执行力和凝聚力都很强的初创团队就能发挥作用。

虽然目前Keep的上市前景仍有诸多疑问,但随着时间的推移,或许一向灵活且执行力极强的王宁和他的团队能为潜在投资者驱散头顶的阴霾。