2月25日,钛媒体App独家获悉,Keep在港交所提交招股书,拟在香港主板上市。一旦上市,Keep将成为港股市场体育科技第一股。

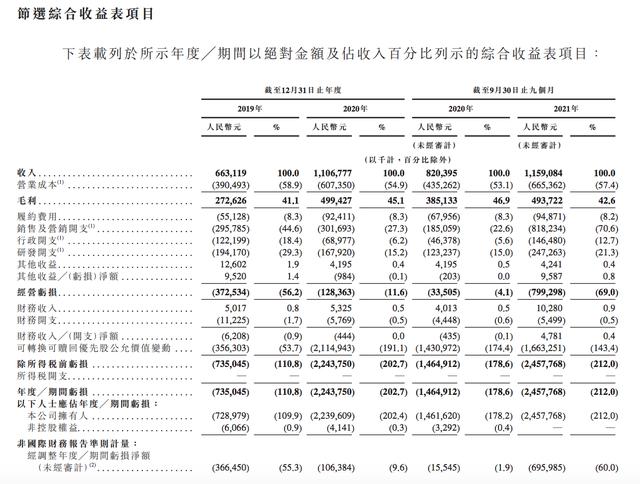

招股书显示,2019年、2020年和2021年前9个月,公司总营收分别为6.63亿元、11.07亿元和11.59亿元;同期录得毛利分别为人民币2.73亿元、人民币4.99亿元及人民币4.94亿元。

Keep的募资将用于技术和产品创新、健身内容的创新和开发、营销和宣传等方面。

近两年,受疫情影响,人们健身意愿激增,互联网健身平台也迎来了久违的“春天”,重返资本市场。2020年以来,众多互联网健身产品,如Keep、轻猪圈、酷娱、咕咚、乐可等,已经融资。

2020年5月,Keep完成8000万美元E轮融资,仅半年后又获得3.6亿美元F轮融资。据钛媒体App统计,自2014年底成立以来,Keep已完成八轮融资,累计融资金额达6.3亿美元。

保留融资历史,数据整理@钛媒体App

经过八轮Keep融资,上市传闻不绝于耳,这一次似乎下定决心拥抱资本市场。

那么,即将成为国内互联网健身行业第一股的Keep的经营业绩如何?什么样的商业故事能让Keep告诉资本市场对抗美国健身巨头Peloton?

保持业务经验

Keep出生于2014年。当时国内只有咕咕、悦跑圈、悦跑圈等几个互联网健身产品。都是从跑步开始的,还处于基础不牢的“新”阶段。如何切入细分的健身赛道弯道超车成为重中之重。

经过一番市场调研,Keep将免费的健身课程搬到了平台上,吸引了大量小白用户,然后逐渐增加了涵盖减脂、增肌、塑形等训练内容的健身课程,通过内容优势积累了不少人气。

同时,为了吸引和留住用户,Keep还开放了微博和通讯录功能,让用户不仅可以在平台上发送运动经历、感受和体验的图片和文字,还可以通过好友列表进行PK。

Keep以“运动社交+免费健身课程”的平台定位,上线仅109天就收获了100万注册用户,并入选App Store 2015年度精选应用,为其带来了巨大的声音。当时大中华区所有iPhone显示机上都安装了Keep软件,很多人注意到了这个健身软件。

本质上,从流量逻辑入手。一方面依靠优质健身内容持续吸引小白用户注册;另一方面通过内容社区(社交)加强用户粘性,这也代表了当时典型的互联网产品运营思维。

一位商业观察家告诉钛媒体App,运动健身App最难的是用户留存。“不像微信、微博等社交媒体,它与用户天然具有很强的连接性,大多数健身爱好者只有在健身时才打开App使用,使用习惯的差距很难跨越。”

商报记者李伟(化名)告诉钛媒体App,他断断续续用了两年Keep,还是把它当成健身工具。“去年想瘦腿一段时间,就在Keep上买了付费课程,后面是在线教练培训,达到目的后就没怎么看了。”

正因为上述情况的普遍性,从Keep产品的几次迭代中,也可以看出其对用户粘性的重视。

2016年4月,Keep更新了一项重量级功能,为全民提供跑步服务。当时市面上大量跑步app功能同质化,仅停留在GPS定位、显示运动路线图、卡路里消耗等服务,缺乏有效的产品激励机制来黏住用户。

除了基础功能,Keep还进行了多项创新迭代,包括开发“跟踪记录”、“数据统计”等功能,解锁用户的成就感;上线“分段燃脂”跑步教程,吸引用户动起来;独有的“音乐跑步”功能,增加了跑步的乐趣...短短一两年就成为全民跑步App。

2017年,Keep增加了全面的健身场景和品类拓展,提出了“免费游乐场”的概念,不仅为用户提升了体验,也大大提高了场景的适用性和使用频率。

其实增加用户粘性也是在为商业化做铺垫。2016年,Keep尝试在网上商城销售瑜伽垫、弹力带等运动周边产品,但该品类复购率较低,商业化一直磕磕绊绊。

直到2018年3月,Keep突然加速商业布局,包括推出智能硬件Keepkit、自有服装品牌KeepUp和自有轻食品牌KeepLite。此外还成立了线下健身房Keepland,基本形成了由会员订阅、线上付费内容及增值服务、广告等服务、自有品牌产品(即消费品)组成的盈利模式。

从Keep的商业化入手,可以一窥这个互联网健身独角兽的发展历程。

1,会员订阅,在线付费内容和增值服务

作为基础业务,Keep的收费标准和其他主流产品几乎一样。

会员费方面,月服务费19元,年会员服务包括与猫眼、芒果TV、爱奇艺合作推出的248元年卡会员和联名会员,价格分别为218元和248元。

为了提高会员留存率,Keep可谓不遗余力。

2020年5月,Keep从PGC模式转变为PUGC模式,吸引帕米拉、马克、星期六野等体育超级人才,引进尊巴、莱美等1000名优质人才入驻,输出内容。

招股书显示,截至2021年12月31日,该平台提供了约7,600个由健身专家、健身专业人士和内容提供商制作的健身课程。

与此同时,Keep持续发力自有IP课堂,推出燃脂派对、热汗瑜伽、气质芭蕾等聚焦目标群体健身诉求的优秀内容,覆盖会员多样化需求。此外,Keep还推出了直播课、家庭智能纺纱等新产品,最大程度地吸引新老客户在Keep上“消磨时间”。

招股书显示,截至2021年12月31日,Keep平台上记录的健身课程超过10000门,直播课程超过13000门。

“Keep的线上课程是系统化的。作为用户,经常会看到惊喜课程。我觉得内容是Keep的核心竞争力,我愿意为这么好的内容付费。”李伟告诉钛媒体App。

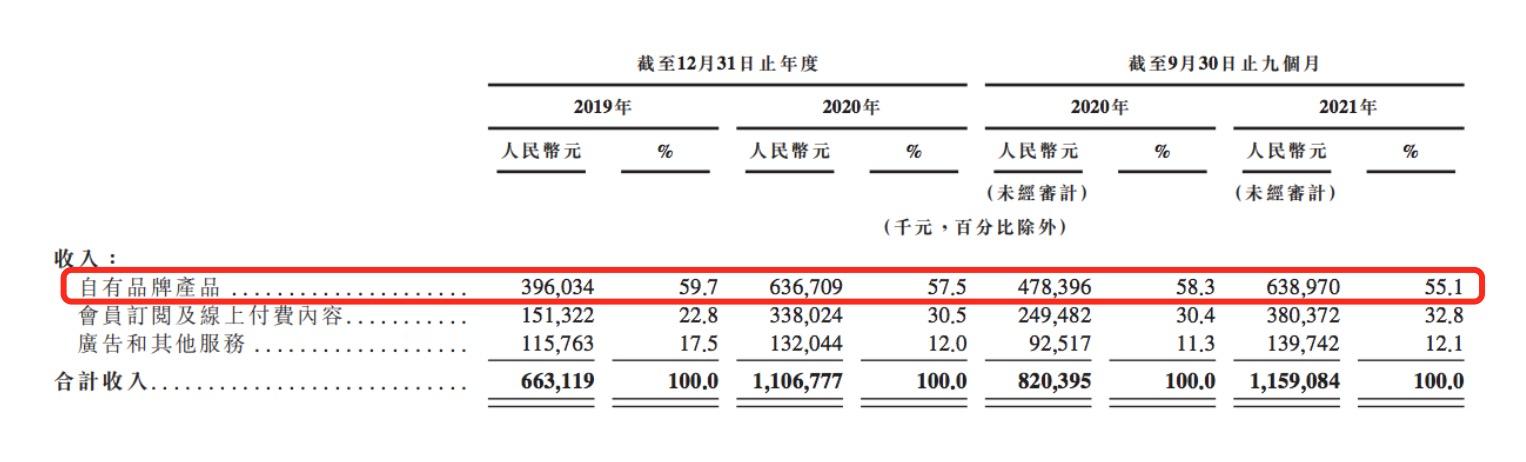

招股书显示,2021年,Keep月均订阅会员从2020年的190万增至330万,会员渗透率从2020年的6.4%增至2021年的9.5%。2021年前三季度,Keep会员和在线付费内容收入3.8亿元,比去年同期的2.49亿元增长52.6%。

可以看到Keep的会员订阅、在线付费内容、增值服务都在提升,但随着会员数量的不断增加,后续恐怕还需要更多的精细化运营来留住客户。

2,广告和其他服务

2019年6月,Keep正式公布整体营销布局和规划。具体来说,品牌可以投放的对象包括信息流广告、KOL推广和Keep的自制内容产品植入。同时,品牌还可以参与Keep组织的一系列内容和活动IP,包括pop-up shop、马拉松、校园跑、NBA联合课程等等。

此外,据Keep官方介绍,其同步开发的数据平台“无穹顶”系统可以让广告主获得实时的数据反馈和对投放细节的感知。当时Keep官方公布的合作伙伴包括BEATS、可口可乐、中国银行、柯灵等品牌。

招股书显示,2019年和2020年,Keep广告和其他服务收入分别达到1.2亿元和1.3亿元,2021年前三季度收入为1.4亿元。

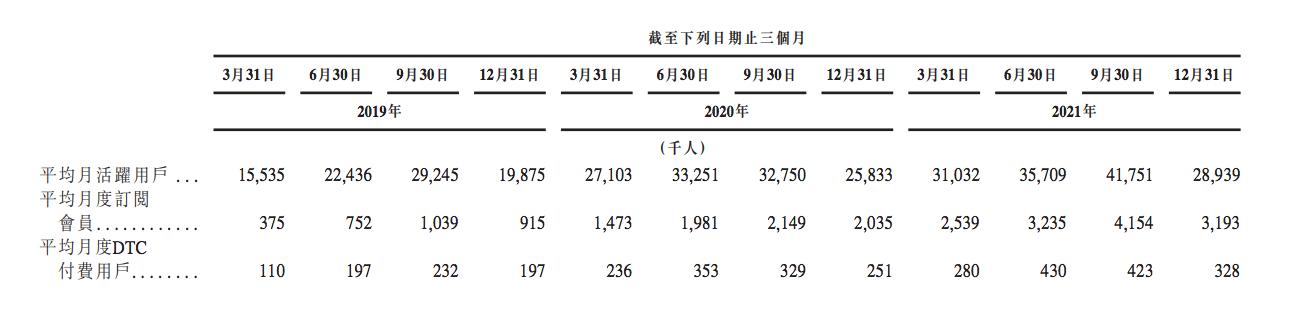

相比其他两大业务,广告和其他服务的营收最低,而这个营收与日活跃用户(DAU)、月活跃用户(MAU)和稳定性有关。钛媒体App注意到,2020年3月疫情期间,Keep的DAU一度突破850万,一年后缩水43.1%。对于品牌来说,看到如此剧烈的波动显然是不乐意的。

但从2021年的广告收入来看,Keep并没有受到太大影响,而且随着会员数量的增加,其月活也在增加。招股书显示,Keep平台2020年和2021年的月平均活跃用户分别为2970万和3440万,其中2021年第三季度的月平均活跃用户(MAU)达到4175万。

随着品牌商越来越多,Keep需要平衡品牌商和用户的矛盾,这才是对Keep真正的考验。

在Keep招股书中,Keepland被归类为“其他”业务分部。

据了解,Keepland通常位于社区型购物中心,平均场地面积约250 m2。场馆设计比较简洁,巨大的透明窗户让路过的人群可以清楚地看到学员在馆内的训练场景。

在场地的墙壁上,嵌入了一个大屏幕,显示着学员佩戴的手环记录的卡路里消耗数据,可以实时监控学员的身体状况,还可以看到运动后的实时排名。这一设计旨在增强学员之间的互动和社会交往,提高培训积极性。

线下课程,馆内每天7:00-22:00,健身、舞蹈、搏击、静态、蹦床五大类23个课程。学生需要提前预约,每门课程只能容纳6-15人。运营初期每门课程价格区间为25元-79元,现在统一在49元/节。

钛媒体App了解到,Keepland在课程研发和教练团队上投入巨大,导致后端成本高,大规模摊销。2020年,由于疫情,Keep一度搁置了线下业务的拓展。

直到今年2月,Keep宣布全面升级与传统健身房的合作,推出Keep优选健身房计划。根据计划,2月21日,Keep线下健身房将全部升级为“Keep优选健身房”,包括9家自营健身房和10家合作健身房,涵盖奥美氧室、肌肉狗、元力悦体、马融健身等高端健身房。统一定价调整后,所有门店的所有课程均降至49元/节,而团课的市场价普遍在100元以上。

在这次回归中,Keep明确标注了超级猩猩和乐可的团课模式,试图弥补线下健身业务。但线下业务要想取得好的发展,价格因素只是其中之一,团课内容、选址、教练资源都是不可或缺的。

3,自有品牌产品(即消费品)

2016年,Keep试水水上运动消费业务,受到了业界的高度关注。招股书显示,Keep自有品牌健身产品(消费品)在2019年、2020年和2021年前三季度分别实现营收3.9亿元、6.4亿元和6.4亿元。

作为一名运动爱好者,李静时不时会在Keep Mall购买消费品,包括健身用品瑜伽垫,以及鸡胸肉、牛肉干、魔芋粉等轻食类产品。她告诉钛媒体App,Keep的轻食产品对女生还是有吸引力的。

“就像减肥的核心一样,吃进去的热量少于摄入的热量。在Keep上做训练,每个课程都会告诉你消耗了多少卡路里。训练结束后,可以购买Keep自己的轻食产品,在包装上标明热量,这样就不会多吃热量。”

运动装备方面,截至记者发稿,在Keep App商城,售价169元的智能运动手环月销量达到7845台,a 59元体脂月销量达到2166台;在Keep天猫官方旗舰店,销量过10万的商品主要集中在瑜伽健身、体脂秤、手套等品类,其中100元以内的1块瑜伽垫总销量达到154万块;在JD.COM官方旗舰店,这款瑜伽垫的用户评价也超过了20万。

至于一款售价2799元的专业版动感单车,在Keep App商城的月销量在445台左右,天猫旗舰店用户评分已经超过4000,JD.COM商城旗舰店用户评分达到5000+。

招股书数据显示,2019年以来,消费类产品营收占比一直高于55%,是Keep最大的摇钱树业务。但其毛利没有线上服务高,商业化前景有待探索。

综合来看,Keep给资本市场讲了一个关于生态的故事,下一步能跑多远还需要时间检验。

Peloton和Keep有什么商业故事?

当Keep向HKEx递交招股书时,一直被称为“Keep鼻祖”的美国互联网健身公司Peloton再次吸引了人们的目光。

今年年初,Peloton公司进行了重组,裁员2800人。管理层变动很大。创始人约翰·福利辞去首席执行官一职。巴里·麦卡锡(Barry McCarthy)新上任的消息让佩洛东陷入了舆论漩涡。

随后,多家外媒报道称,Peloton正在考虑出售,亚马逊和耐克正在评估对该公司的竞购,这将Peloton推上了风口浪尖。

在过去的一年里,Peloton的股价和市值就像坐过山车一样。疫情带来了全民健身热潮。2020年底,其市值一度飙升至近500亿美元的巅峰,如今已跌至不足100亿美元,缩水近80%。同时,其股价一度跌破25美元,低于发行价。

人们不禁要问,这家被称为“健身中的奈飞”、“健身中的戴尔”的明星公司到底怎么了?

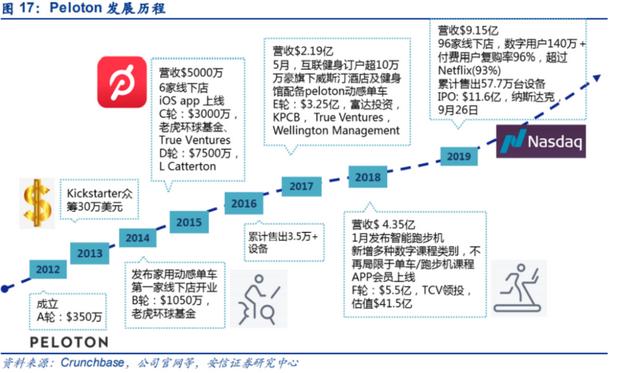

Peloton成立于2012年,2019年在纳斯达克敲钟。巅峰时期市值超过400亿美元,是Keep的20倍。

创始人约翰·福利(John Foley)曾是一名电子书硬件工人。当时公司的商业模式是卖硬件,靠电子书内容盈利,这激发了他创业的灵感。初期他也尝试过在不接触硬件的情况下“骗”软件,但研究了市面上的硬件产品后,觉得太差,决定自己研发智能自行车产品。

2013年,peloton终于开发出了第一款带屏幕的智能自行车原型。按照他的设想,这款设备需要加入健身相关的内容,然后找包括Soulcycle在内的线下健身品牌寻求合作,但都被无情拒绝。

约翰·福利,Peloton的创始人

无奈之下,约翰·福利开始招募和培养明星健身教练授课。这些健身教练包括模特、前田径运动员,甚至“水果姐”凯蒂·佩里(Katy Perry)的前舞蹈演员也被请来。为了推广平台上的健身教练,Peloton不仅在Instagram、脸书等社交平台上进行个人IP运营,还让这些教练接受电视采访。通过明星般的运作,Peloton一举成名。

2014年,Peloton推出了智能家居电动自行车,iOS应用程序推迟到2015年。这套设备投放市场后,有健身爱好者表示比网上健身房锻炼更“上瘾”。随着口口相传,Peloton一炮而红。

图片@peloton官网

2019年9月,Peloton正式在纳斯达克上市,发行价29美元,被业界视为“智能健身第一股”。

【/S2/】2020年,新冠肺炎疫情肆虐,大量健身房关闭,家庭健身成为主流,Peloton也有机会腾飞。

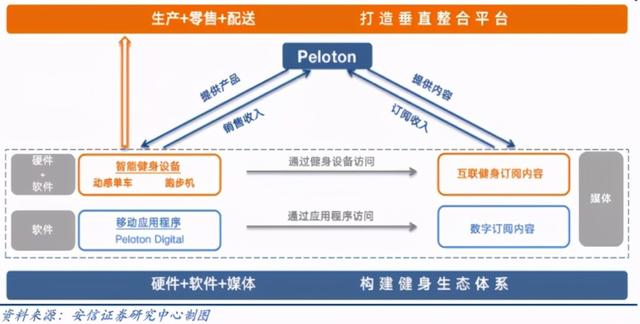

据了解,Peloton的商业模式相当简单,靠软硬件卖钱。五金产品主要有两种,Peloton自行车和Peloton胎面。自行车的价格是2245美元/台,踏板的价格是4295美元/台。还有两种软件订阅产品。购买硬件产品的用户希望在线健身(包括教练实时指导和教学),他们需要每月支付39美元。其他用户可以购买19.49美元/月的在线课程,用于家庭健身。

Peloton商业模式,图片来源@安信证券研究中心

通过这种“软硬结合”的模式,Peloton的业务持续蓬勃发展,成为健身行业广受欢迎的“炸鸡”,市值一度超过500亿美元。

然而,随着业务量的快速增长,Peloton的生产、供应和运输能力逐渐“遥不可及”,许多不耐烦的用户取消订单。与此同时,2021年,一名3岁男童在Peloton公司生产的Tread+跑步机上遭受严重头部撞击后死亡,暴露了产品缺陷。然而,事件发生两个月后,Peloton召回了12.5万台跑步机,极大地损害了品牌声誉。

此外,随着美国疫情的正常化,很多人回归线下健身房,Peloton需求持续疲软。钛媒体App注意到,Peloton已经数次下调了Peloton Bike的价格,从2245美元一路下调到1495美元,而且月供也在减少。有分析称,正是为了解决库存积压问题。

在一系列的打击下,Peloton昔日的辉煌不再,甚至沦落到“卖身”的地步。

与Peloton类似,Keep推出付费课程,销售运动消费产品,后来又推出动感单车、跑步机等硬件产品,走的是“软硬结合”的道路。

硬件方面,Keep的动感单车采用代工模式,毛利率低,一直不是很大的营收。招股书显示,截至2021年12月31日,已通过自营商场及第三方电商网站交付约6.7万辆Keep智能自行车。咨询报告显示,截至2021年12月31日,Keep智能自行车累计销售额按累计商品交易总额排名全国第一。

Peloton在这一行的“滑铁卢”可以说是给Keep敲响了警钟。加强供应链管理,不断提高产品质量将是这项业务发展的重中之重。

再看会员业务,流失率是衡量用户忠诚度的重要指标。根据Peloton在2022财年第二季度的最新财务业绩,Peloton的连接健身订阅数量同比增长66%,达到277万,流失率仅为0.79%。

相比之下,Keep的会员忠诚度需要慢慢提升。其实不只是Keep的问题,是大环境的问题。美国健身行业比国内成熟很多,用户流失率也总是比国内低很多。

咨询报告显示,2021年,中国健身人口渗透率(指健身人口占中国总人口的百分比)为21.5%,美国为48.2%,欧洲为41.2%。特别是2021年,中国健身房会员渗透率为3.2%,远低于美国的23.5%和欧洲的9.5%。

这个差距只有靠中国庞大的人口基数和时间成本才能抹平。

作为互联网健身巨头,Keep即将上市的消息必然会引起市场的关注。在过去的一年里,新的健身形式不断涌现,智能健身镜成为最大的风口,吸引了乐可、顾东、华为、小米、百度等玩家。一场新的战斗开始了。

登陆资本市场后,Keep接下来要讲的商业故事是什么?(本文第一个钛媒体App,作者刘·)[/S2/]