2013年11月17日,马云出席银泰15周年庆典,演示扫码支付。

2014年11月,天猫双11尝试与品牌线下门店联合营销,试水O2O。

2015年10月,天猫推出全渠道玩法,打通王府井和知止集团的线下门店和电商部门。

2015年12月16日,JD.COM新通道事业部成立,启动便利店项目。

2016年8月,阿里B2B所属的零售传播平台曝光,正式上线运营。

2017年1月,戴珊任阿里B2B事业群总裁,七公任总经理。

2017年4月,JD.COM宣布百万便利店计划,主要推广345线区域。

2017年8月28日,第一家天猫店在杭州西溪路418号魏军超市投入运营。

自8月28日天猫店首家样板店发布以来,因为阿里CEO逍遥子为零售通这个平台做了一场演讲,整个电商零售行业都被这个崭新可爱的天猫店刷屏了。仔细看看屏幕新闻的关键词:天猫、B2B、实体、零售环节。其实“天猫”只是一个幌子。新闻背后的B2B事业部最新产品——零售通,以及整个阿里集团各大部门围绕店铺的协助,是这个新闻最大的亮点,因为这意味着它是一个战略产品。

自2013年支付宝扫码支付投入使用以来,实体与电商结合的问题一直让各电商平台感到十分苦恼:天猫在线上促销试图邀请品牌加盟其线下门店时,平台将门店的业绩问题抛给了品牌方;当品牌店被作为电商业务终端的自提点时,该店员工一度莫名其妙成为电商部门的“售后专员”。当年天猫邀请商家入驻O2O体系,却因为门店数据泄露不了了之。目前看来,试图借助平台进行品牌自我改造的耐心似乎已经到头了。如今,阿里靠自己从B2B起家。

2017年8月29日,朱司马吉走访了位于杭州西溪路的天猫店超市,通过店家黄提供的一些线索,结合很多观点,他得出结论:零售通实际上已经借助小店触及了实体零售的B2B批发采购领域,很有可能在可预见的未来,利用线下店的名义,有更多的机会触及以前线上无法触及的巨大市场,比如烟草,这或许会成为阿里自营电商的机会。

所以,阿里不做物流,不做游戏,不做自营电商的魔咒在江湖流传。有必要再次履行墨菲定律吗?

一个

恐怕还是要亲自去一趟,了解一下天猫店和零售店怎么样。

走进魏军超市,崭新的面貌与相框里的老小形成了鲜明的对比。问及门头更换装修的时间,老板给出的答案是:6-7天。据阿里B2B相关的朋友朱思的代码记录,天猫店铺和零售点的推送工作已经交给了被称为“铁军”的中国供应商团队。

“但我还是期待他们带我去优化商品。”在接受采访时,超市老板黄老板指着店里的两个天猫货架,老板娘插话道:“这是他们天猫的爆款。言下之意,首批上架的选择来自于阿里平台基于其平台销售数据的定向推送。

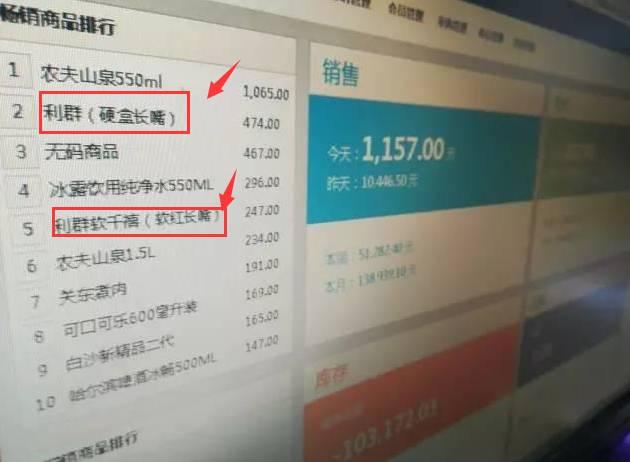

仔细看看其中一个货架上的商品。其中引入了罕见的、甚至是前所未有的零食品牌“百草味”和“卫龙”——事实上,这两个品牌都因其在线电子商务销售而闻名。我们立即联系了现场的百草味相关负责人进行求证,得到了肯定的答复:这是其今年在百草味回归线下布局的行为。之前与零售沟通策略的合作是其中重要的一环,整个采购体系与天猫超市过去使用的零售产品结构无关,是完全独立的批发渠道。即使线下店卖的品类,线上也有卖,像百草味这样的零售点也会按照要求分包装。似乎零售店在采购供应商时参考了好市多在北美的经验,但另一方面,好市多在北美一直被批评为咄咄逼人地压低供应商价格。比如百草味100g装杏干。魏军店零售价8.5元,百草味旗舰店15.8元(199-100小时后7.9元),天猫超市18.9元。单从零售价格可以看出,零售点的批发渠道价格优势极其明显。

魏军超市作为传统夫妻店转型后的小店,过去基本没有收银、货品信息、效率信息,或者停留在老板的账本上。没有数据意味着没有可以参考的东西。说白了就是:去医院,即使不知道哪里疼也要让医生开药。

为了降低潜在的高昂沟通成本,以魏军超市为例,阿里的做法是目前只布置两个零售货柜,而在前端,由蚂蚁金服“免费提供”的收银系统不断采集店铺的日常销售数据,然后逐级跟踪当前店铺的商品,匹配同类零售平台的商品,帮助店主优化进货。“完成一定数量后,会有返点和红包。

此外,零售通整套B端采购模式实际上是模仿C端客户常用的网购系统,甚至还有类似288免配送费的游戏。其实这些小B从产品的角度来说是直接等同于C的。另外,根据魏军超市日常备货的物流响应时间,目前基本保持了2-3天内特定商品的次日达和到货的标准,也基本保持了C端消费者的日常网购到货时间。

意思是把零售渠道和京东的新渠道进行对比。COM:从产品模式到后台系统,几乎都是一个模式。如果非要找出两者最大的区别,那可能只能是先于我们诞生的新渠道已经在三四五线地区落地生根,而天猫店则落户在市中心社区。但有阿里B2B的朋友指出,后零售渠道的地推团队也在向三四五线地区渗透,有肉搏战的意图。

除了小店,零售店也适用于中小型超市甚至其他批发区域。从某种意义上来说,黄老板一天1 ~ 2000元的业绩,可能没有一个兼职淘宝员工开的任何一家集市店性感,但是黄老板有蚂蚁金服的免费收银机,有源源不断的各个社区店到平台的店铺数据做后盾,当然,免费的很可能是最贵的。

以小店的名义进入实体零售批发的to B业务市场,远不止小店的流水。令人担忧的是,受到这股强大力量冲击的零售网点,可能会成为传统批发市场、经销商以及未入驻平台的品牌商的噩梦。

特别是在中间环节是否应该完全销毁的问题上,目前业内有一些不同的看法:

2

既然夫妻店是名副其实的蚊子大腿肉,那么这些店铺销售业绩的最大来源是什么?

从魏军超市的零售背景来看,占比最大的不是食品零食,而是烟酒的销售。当然,这是大多数小店日常经营业绩所依赖的主要业绩,但同时又是无法通过线上渠道销售的品类。

当然,零售商目前肯定是不卖烟的,因为不合理,不合法。

“10年前的2007年,几个部委联合发布了关于网上售烟的通知,但今天不知道是否过时。”北京一家大型烟草经销商的朋友告诉朱司马吉,目前来看,非烟草产品是未来最有希望涉足的领域。这位朋友之前尝试过用O2O的方式销售非烟产品,也就是线上支付,但是从线下门店拿货,“这是最不违法的手段”,但是非烟产品是否可以由阿里或者JD.COM这样的巨头来操作还没有明确的说法。

其实,烟草批发版的“零售通”早在2015年就出现了。2015年,浙大网新与国家烟草专卖局尝试了非烟草产品电子商务的项目——新商业联盟网上订购香烟,希望打通全国550万家零售商。然而,这个项目仍然进展缓慢,因为它涉及烟草建立一个类似于京东的庞大系统。COM的自营物流和零售商背景的配套技术支持。从这个角度来看,无论是阿里还是JD.COM一旦切入非烟草产品,都将对整个行业产生深远的影响。毕竟烟草行业的税收占全国财政收入的7.2% ~ 7.5%。

那么,如果未来零售点或新渠道介入烟草销售,会有什么影响?

众所周知,全国各地的街边小店都有很多烟酒回收的招牌,但其背后却是一个庞大的通过非法渠道通过差价从烟酒公司以外的渠道进行购销的灰色环节,每个城市都会有一个特定的地方组织在运作,比如北京的安徽阜阳团伙。一旦电商巨头介入,肯定会抢走他们的饭碗。

三

自电商诞生以来,关于自营电商模式的优劣及其背后制度的分量的争论就从未停止过。随着天猫最新版slogan强调的“理想生活”概念,如今早期的POP Mall模式似乎已经跟不上平台品质提升的步伐。目前最新零售产品的批发环节已经固定,菜鸟网络物流网络已经建立,通过天猫超市独立运营积累的自营电商经验已经超过五年。种种迹象表明,天猫未来将在某些品类继续甚至扩大自营运营。

仅以天猫超市为例:

也许争议能让事情变得明朗,因为逆境是成熟的基石。