记者|游淼曾杨林

编辑|彭

“低月供”诱因,“砍头利率”陷阱,各种利率展示...混乱的贷款市场终于迎来了央行的铁腕调控。新规实施一个月后,各放贷机构整改情况如何?实际利率是多少?

3月31日,央行发布的2021年第三号公告明确,“所有贷款产品应当明示贷款年化利率”。

公告要求,各从事贷款业务的机构,通过网站、移动应用、海报等渠道进行营销时,应当以明显方式向借款人展示年化利率,并在签订借款合同时予以注明,或者根据需要同时展示日利率、月利率等信息,但不得比年化利率更加明显。

央行称,从事贷款业务的机构包括但不限于吸收存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台。

界面新闻记者近日对多家主流贷款app进行测试发现,不少贷款机构在日利率之外,还实施了调整并公示了年利率,但仍普遍存在整改不到位的情况,如年利率“躲猫猫”、单利计算方法未按要求如实说明等。

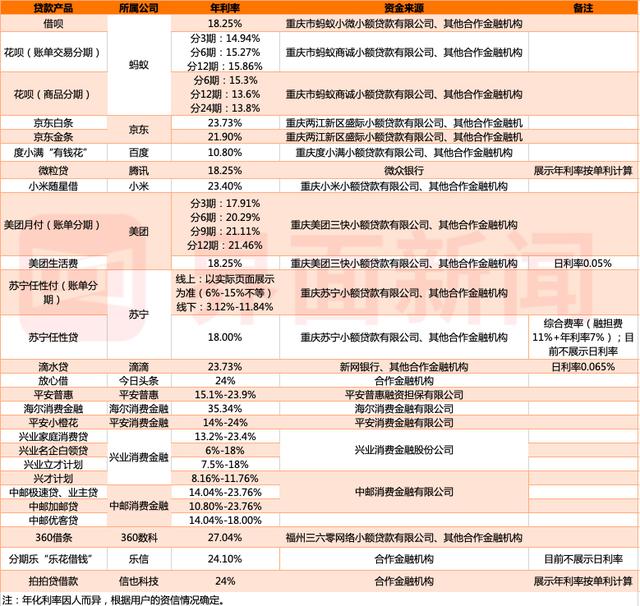

几款贷款产品的年利率在玩捉迷藏,海尔的黄金消费高达35.34%。

记者在界面上测试的20款主流贷款app,既有蚂蚁、JD.COM、腾讯、百度、今日头条、美团、滴滴等互联网巨头的消费贷款产品,也有兴业、海尔等消费金融公司和360数理、乐心、信谊等头部助贷机构的贷款产品。

据实测,近期很多贷款app都进行了调整,在贷款产品页面和宣传海报上都明确标注了年化利率。比如借款、小额贷款、有钱花、美团生活费等。,但仍有部分机构的贷款产品与年化利率“捉迷藏”。

界面新闻记者发现,一些机构的APP//官网和产品页面并未明确说明年化利率,而是要求用户填写个人信息,上传个人身份证,进行人脸识别,录制验证视频,并与公司约定查询征信报告,绑定银行卡,才能知道贷款产品的年化利率。

存在这些情况的机构有:小米随行贷、苏宁任性贷、滴滴的滴滴贷、360借条、分期乐“乐华贷”、招联消费金融、即刻消费金融、海尔消费金融。

需要注意的是,用户在完成所有的认证和授信流程后,也会因为没有贷款额度、无法申请贷款等原因而被拒。,并且无法查询贷款产品的年化利率。

此外,据界面新闻记者测试,主流贷款产品的年利率普遍低于24%。在选定的测试对象中,海尔的消费金融年利率高达35.34%,逼近36%的红线。

不过需要注意的是,上表所列的年化利率只是记者的测试结果。随着用户信用状况的不同,其承担的贷款年化利率也可能不同。

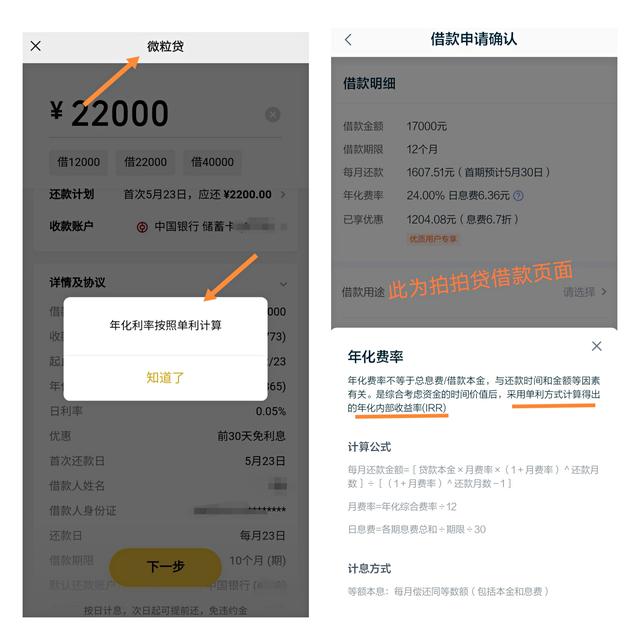

贷款机构的年利息一般是按单利计算的,只有两家如实说明

此前,借款人因为不知道真实的贷款成本而陷入债务陷阱(即所谓的“套路贷”),引起了监管机构的注意。

贷款机构一般有两种利率:APR(名义利率)和IRR(实际利率)。名义利率远低于实际利率,实际利率比名义利率更能反映资金的时间价值。

央行公告明确指出,贷款年化利率应当按照向借款人收取的全部贷款成本与实际占用的贷款本金的比例计算,并折算为年化形式。

其中,贷款成本应包括利息和与贷款直接相关的各种费用。贷款本金应在借款合同或其他债权凭证中载明。如果分期还款,则应根据每期还款后的剩余本金计算实际占用的贷款本金。

一个比较公允的计算贷款年化利率的方法是,根据借款人的贷款本金、每期还款额、贷款期数等因素,考虑复利后计算的年化内部收益率(IRR)。

同时,央行还表示,贷款年化利率可以采用复利或单利法计算,复利计算方法为内部收益率法。采用单利计算方法的,应表述为单利。

界面新闻记者发现,虽然不少贷款机构标明了年利率,但仍存在整改不到位的情况。比如,各贷款机构普遍采用简易利息计算方法,未按要求如实说明。在选取的测试对象中,只有小额信用贷款和拍卖贷款在确认贷款前分别注明了单利的计算方法,其余均未注明。

统一标准明码标价,央行新规打破低利率假象

贷款利率“明码标价”后,对整个贷款行业乃至金融消费者有什么影响?

北京大学数字金融研究中心副主任沈燕告诉界面新闻记者,在显性利率的规则方面,本次公告明确,各贷款机构明确表示年化利率为必选项,日利率和月利率的公告为可选。

这条规则至少有两个好处。第一,保证金融消费者的权益,避免看到日利率低,低估一些贷款机构的实际贷款成本。第二,有利于贷款机构。如果有的借贷资金占用时间很短(比如7天),折算的年化利率可能过高。同时,显示日利率或月利率,有助于借款人根据资金需求的实际紧迫性进行合理安排。

“央行公告的目标是尽可能减少金融消费者和贷款机构之间的信息不对称。”沈燕说。

苏宁金融研究院高级研究员黄也指出,一方面是对用户需求的影响。过去贷款机构习惯显示日利率或月利率,会给用户一种“利率错觉”,刺激其贷款需求。一定程度上,展示年化利率可以让用户真实感受到贷款利率的高低,降低用户的贷款意愿。比如日息5000元,年化利率18.25%。

另一方面,对整个贷款行业产生影响。央行已经明确贷款产品显示年化利率,提供了统一口径。标准统一后,有助于用户在所有贷款中选择合适的产品。从这个角度来说,一定程度上会引起行业更激烈的竞争。

消费金融观察员苏认为,这一规定主要是对贷款行业起到规范作用,事前介入,防止金融机构打着“低息”的幌子诱导金融消费者。这一规定对原本遵从金融营销宣传工作的机构应该影响不大,但各种诱导用户贷款的机构原有的套路将难以为继。这样会起到正本清源,防止劣币驱逐良币的作用。