为了进行下面的讨论,我们需要使用杜邦分解银行ROE的方法。

ROE首先分解为ROA和权益乘数的乘积:

ROE=ROA×权益乘数

股权乘数代表了银行整体的杠杆能力,这也是一个重要的能力,但今天我们先不讨论这个,先讨论ROA(当然ROA越高越好。比如进一步加杠杆,新增业务息差小,会提高ROE,降低ROA)。

ROA的进一步分解非常简单粗暴:用利润表的每一行除以平均资产。于是我们得到一个用“相对价值”表示的损益表,最后一行是ROA。这种方法可以实现不同银行之间ROA水平的比较,可以大致看出ROA水平的成因。

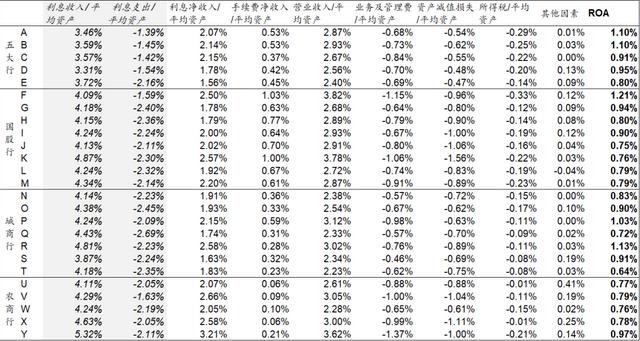

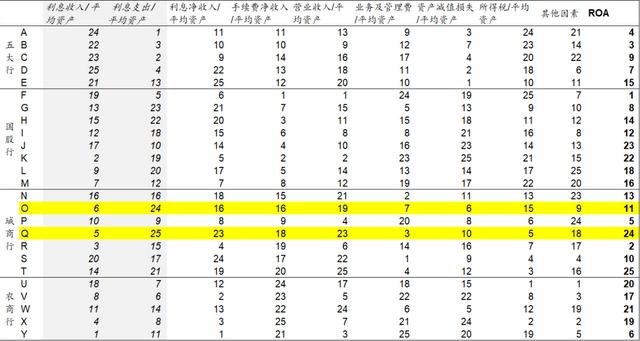

首先我们给出25家a股上市银行的ROA分解,取2016-2020年的平均值(减少个别年份的特殊影响)。

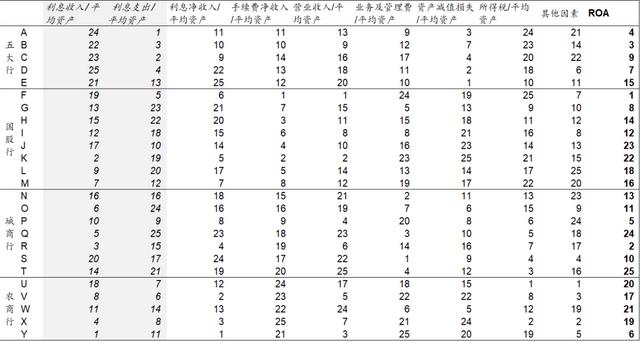

为了方便阅读,我们还会将本表中的数字换算成排名。排名是内卷化的主要原因。如果不排名,其实大家都做得很好,但是一旦排名,就内卷化了。但是,为了方便阅读,我们只能排一个名次。

排名表很容易阅读。比如银行F,ROA排名第一。在前几栏找原因,可以很快发现手续费及佣金净收入排名非常突出,利息净收入排名靠前,达到第6位。因此其营业收入排名第一。虽然其业务和管理费用以及资产减值损失排名靠后,但最终的ROA仍然是最高的。

其他银行也可以这样观察。

在上面介绍了杜邦分解之后,我们需要介绍一个关于银行贷款业务信息不对称的假设。

这么说吧:

借款人群体不同,贷款违约率也不同,所以银行更容易区分这些不同的群体和违约率高或低的群体。

然而,在同一个群体中,银行很难区分谁会违约,谁不会违约。如果要提前识别,需要投入一定的成本,也就是“信息生产成本”,有些文件写的是“学习成本”。

比如大型优质国企是违约率低的群体,而抗风险能力弱的中小企业是另一个整体风险高的群体,大家很容易掌握。但少数大型优质国企会违约,中小微企业群体中很多优质借款人不会违约。这种个人身份识别需要银行投入更多的成本。注意,这里的成本不仅包括这项工作需要直接花费的钱,还包括为此建立和组织一支业务队伍,或者配备新的科技手段等。当然,这些最终都会体现在花的钱上。

当然,报告中的信息生产成本很难界定。比如服务零售和小微企业客户时,服务成本很高。表面上看,很多工作并不是调查客户信息,而是为客户提供各种周到的服务,而且在服务过程中也积累了信息。这些服务成本的很大一部分也可以计算为信息生产成本。

所以如果选择做安全的客户群,尤其是大客户群,成本不会太高,因为这个群体容易识别,不需要太多的信息制作工作,花钱也少。

最后,我们可以提炼总结一下银行的几种开户模式:

(1)保守模式:低收益、低成本、低风险

最典型的就是a银行,它的负债成本很低,只需要选择最安全的客户群体来放贷。自然,这些客户的贷款收益率也很低,所以A银行的资产收益率在业内排名很低,几乎垫底。但是这家银行的成本和减值都不高,排名第一。最终实现了行业顶尖的ROA。其他几家国有银行也差不多。

当然,保守是一种主动的选择。由于负债成本低,A银行选择做最安全的客户(也是最不省力的)后,仍然可以有不错的净息差。所以,何必呢?注意安全。

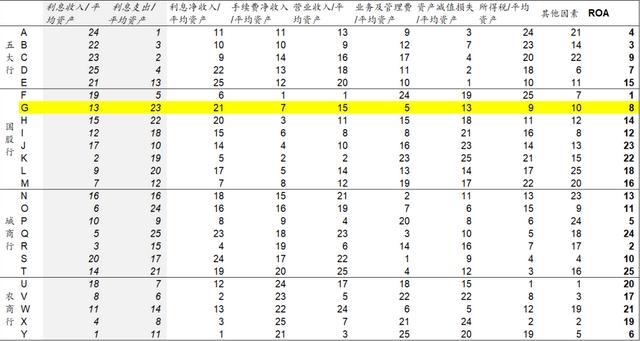

但也有像G这样的银行,其负债成本其实并不低,在全行业排名靠后,但也进行了保守的资产投资选择,因此资产回报率相对较低。结果它的净息差很难看,排名很靠后。但是它的成本并不高,资产减值也不是很高。最后ROA行业排名第8,中等偏上,还不错。可见,银行即使负债成本偏高,也选择了低资产回报率、低成本、低风险的道路,最后的ROA还不错。

(2)激进模式:高利润、高成本、高风险

但如果有的银行负债成本很高,但又不想走上前面提到的G银行那样的风险之路,就会选择做一个更高风险的群体,获得更高的资产收益。

比如典型的银行K,债务利率19,相对落后。同时选择了做风险等级较高的客户群体,收益率自然更高,资产收益率达到第二名。这时候它的净息差排名也会不错。毕竟资产回报率高完全抵消了负债成本高的影响。

但是,我们也看到它的成本和资产减值会更高。成本较高的重要原因除了与自身模式有关之外,还在于由于其位于高风险群体中,需要投入更多的信息生产成本,从这一群体中选择低风险个体进行放贷。所以成本高。同时其资产减值损失也较高,在表中是倒数第一,因此承担了一定的风险。最后,其ROA在行业中排名靠后。

所以负债成本高的银行只能在资产业务上更激进,甚至没有最低净息差。但是,进取之后,真正的风控能力才能跟上。否则,在高风险抵消了高收益之后,最终的ROA还是不够突出。

(3)苦力模式:高收入、高成本、低风险

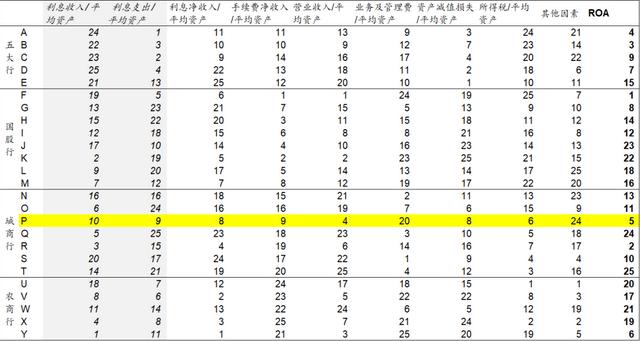

K银行负债成本高,不得不做更高的资产回报率,承担更高的风险,看似无奈。不过也有这样的银行:负债成本不高,本来可以安全贷款。但其风控水平较高,能从高风险群体中挑出优质客户,从而获得较高收益,并能很好地控制风险。这是银行p.

其负债成本不高,排名第9,高于平均水平,明显好于其他城商行。但是它的资产收益率也到了第10名,所以选择了一些相对高风险的客户群体来做。如果它也选择最安全的客户,就达不到这样的收益率。但是虽然做了这样的客户群体,但是资产质量常年保持在较好的水平,比如资产减值损失可以排第八。最后它的ROA排名第五,非常优秀。

银行是怎么做的?答案在于成本。其成本在全行业排名第20位,离垫底不远。所以它实际上投入了大量的信息生产成本,所以在相对高风险的群体中,精准地选择出优质的个体,从而达到高收益低风险的目的。

我想给基金公司建议,从P银行获得信贷的上市公司做一个股票组合,应该会有不错的表现。

从一个群体中挑出优质个体,才是真正的风控能力。对于银行P来说,它的负债成本其实可以让它采取保守的模式,但是它想赚更多的钱,又有优秀的能力(风控能力)去赚更多的钱,所以它选择了这么硬的模式,因为要仔细识别这么多企业的风险,其实是一件非常辛苦的事情。所以,这就是苦力模式,赚的是辛苦钱。

类似的还有几家农商行,比如V行、X行、y行,他们都是负债成本低,资产回报率高,但是也有很高的费用。可惜他们的风险控制能力还没有达到银行P的水平,所以资产减值损失也有点高。最后,ROA处于行业平均水平。未来随着风控能力的提升,ROA可以提升空。

当然,现在有了一些新的金融技术的应用,可能做下线跑腿调查借款人的工作少了,但是多出来一批996码农,利用科技手段完成风险控制,取得了不错的效果...但这还是苦力模式,只是换了个苦力而已。

以上保守模式、进取模式、苦力模式是最典型的三种模式。此外,你可能会发现,这个列表中还有一个更神奇的模式:双赢模式。

(4) Lie-win模式:高利润、低成本、低风险

这是一个神仙般的模式:资产回报率高,费用和资产减值损失低,完全违背了财务原则。比如银行O和Q,不过这些银行的负债成本偏高,所以最后的ROA并不是特别突出,甚至银行Q的ROA还比较低。

让我们考虑一下。有哪些资产收益率高风险低,不需要特别重的信息生产(所以成本不高)?

这种模式很受投资者欢迎,但其他银行确实无法复制,我们就不推出了...

总结最后几条:

(1)银行的核心竞争力不是选择客户的能力,而是从同一客户中选择优质个体的风险控制能力。

(2)资产质量是银行的生命线,低风险导致高ROA。低风险可能来自于保守模式或者苦力模式,这种模式要求风险控制能力(个体辨别能力)强,盈利能力最强。

(3)如果负债成本高,不想走保守模式,只能走进取模式,那么考验的就是银行的风险控制能力。如果风控效果好,可以进化到苦力模式。

(4)在双赢模式下,我们需要考虑如果未来这些资产没有了怎么办。

注意,上面的分析高度简化了银行操作,选择一个点来讲故事。然而,在现实中,银行经营还涉及许多其他因素,这些因素是不可忽视的。比如这个分析主要是针对贷款业务,所以如果像F银行的手续费收入很高,就不得不考虑其他因素。

但是这个分析也告诉我们一个道理:我们不能简单的比较不同银行的成本收入比来判断谁的成本更高,或者简单的比较不同银行的资产减值损失。只有综合各项指标,才能看出整个银行的经营模式。

来源:王建视角