1.回报率的本质

收益率又称报酬率和收益率,是估价对象未来几年的净收益折算成估价对象价值价格的折现率。

资本化率是房地产净收入与其在下一个第一年的价值价格的百分比。

投资回收——投入资金的回收,即回收成本(保本)。

投资回报——投入的资金全部收回后的额外收益,即报酬。

投资收益与风险正相关。评估中采用的收益率应等于获得评估对象净收益的相同风险投资的收益率。

房产价值与收益率负相关。不同地区、不同时期、不同用途、不同类型的房产,由于风险不同,收益也不同。

不同地区、不同时期、不同用途或不同类型的不动产,同一类型不动产的不同权益类型,如时期收入和最终转售收入、基于合同租金和市场租金的收入、土地收入和建筑收入、抵押贷款收入和自有资金收入,由于风险不同,收益也不同。因此,在实际评估中,并不存在一个统一不变的收益率值。

但不代表评估师可以随意选择收益率。选择的收益率必须以市场为基础,经得起理论推敲和横向(不同楼盘之间)和纵向(前后不同时间之间)的比较。

2.如何计算收益率

方法一:累计法

收益率=安全利率+投资风险补偿率+管理负担补偿率+流动性不足补偿率-投资带来的优惠率

其中:

①投资风险补偿率,。

②管理负担报酬率是指一项投资需要付出的努力越多,其吸引力就越小,因此投资者必然会要求对承担的额外管理进行补偿。对不动产的管理通常超过对存款和证券的管理。

③流动性不足补偿率是指投资者对所投资金流动性不足所要求的补偿。相比房产存款、股票、债券、黄金,更难卖出,流动性较弱。

④投资带来的优惠利率是指投资者会因为可能从投资房地产中获得一些额外的收益而降低要求的收益率,比如容易获得融资(如抵押贷款)。

积累法应用举例

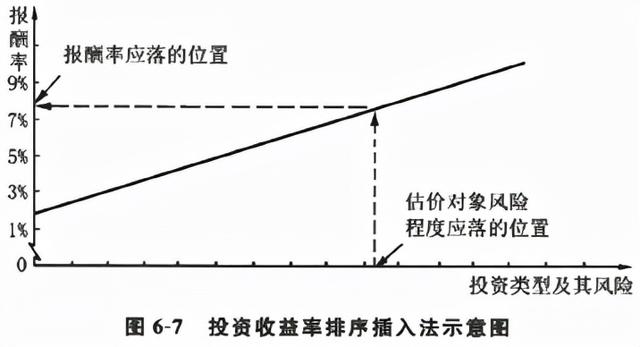

排序插入法的操作步骤和主要内容如下:

(1)调查收集不同类型投资及其收益和风险水平的信息,如各类政府债券利率、银行存款利率、企业债券利率、基金收益、股票收益、房地产投资和评估对象所在的其他投资的收益和风险水平等。

(2)将收集到的不同类型的投资按照风险(或者按照收益率从低到高的顺序)进行排序,并制作图表。

(3)分析比较评估对象与这些投资的风险程度,考虑管理难度、投资的流动性、资产的安全性等。,确定具有相同风险的投资和估价对象风险程度应处于的位置。

(4)根据估价对象风险程度的位置,在图表上找出相应的收益率,从而计算出估价对象的收益率。

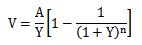

方法三:市场提取法

无限期,使用公式Y=A/V

有限期和公式

方程成立时的y值就是我们要求的收益率。

用试凑法计算,然后线性插值

当收入增长到一定比例,且收入期不限时,使用公式。

。