文|市值榜,作者|贾乐乐,编辑|贾鑫

电子商务SaaS正在进入寒冬。

2022年这一年,大规模裁员的消息被披露。此前,有赞经历了二次上市终止,母公司中国有赞持续下跌一年,跌幅超过90%。

无独有偶,电商SaaS的龙头魏梦集团也经历了市值的过山车,目前处于低谷。

一年前,电商SaaS还是一个热门风口,各种资本纷纷涌入,一年多时间暴涨10倍。目前,他们在向美国电子商务巨头giant Shopify收费的路上磕磕绊绊。

短短几年时间,电商SaaS经历了大起大落,从大家的看好热情,在电商去中心化的必然趋势中扮演重要角色,到被质疑商业模式能否成立。

他们遇到了哪些瓶颈?模式还能用吗?Shopify还值得标杆吗?本文将回答这些问题。

01风口是怎么形成的?

2013年,淘宝封杀微信,随后的8年,互联网围墙建得高高的。在孤立生态中,流量办理业务开始兴起。

当商家抱怨好不容易在微信上筹集到了几万粉丝,却无法从微信跳转到淘宝的时候,好评的创始人白亚就知道生意来了。他赶到朋友家,兴奋地从11点聊到5点半。

在他的计划中,口袋通(好评的前身)必须从“帮助商家在微信上建立销售平台和管理粉丝”的工具转型为服务于商家的SaaS服务商。

2013年,的孙刚刚从学校毕业。当时正是微信第三方平台的淘金热,技术和营销的结合正是孙擅长的领域。在这样的有利条件下,孙创立了以微信为核心载体的微联盟。

他们在电商SaaS做的事情,可以总结为帮助企业搭建自己的小店方案,为连锁店提供现成的管理系统,营销推广,精准引流等等。前两个是订阅解决方案,后两个是商家解决方案。

在魏梦的业务体系中,还有一项数字媒体业务,本质上也是一种营销服务。

有赞和魏梦是从微信生态起家的,他们的发展壮大离不开三个关键因素,包括行业趋势,这在某种程度上是必然的,也包括偶然的外部环境。

一、公共领域流量红利见顶,电商去中心化成为趋势。

在中心化电商时代,无论是淘宝还是JD.COM,流量都集中在平台上,而不是在商家手里,商家无法把消费者变成自己品牌的忠实客户。中部电商天然具有向大店铺倾斜流量的力量,中小店铺处于弱势。

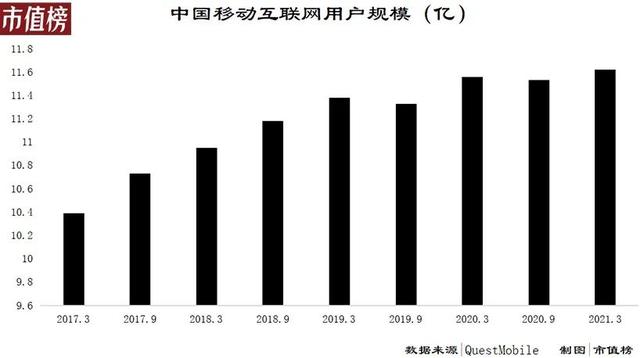

quest mobile《2021 cmnet春季报告》显示,2017年3月至2019年3月,cmnet月活跃用户整体增速为10%,而2019年至2021年,整体增速降至2%。

供需失衡进一步导致媒体价格上涨,获客成本越来越高,商家直连和运营粉丝去中心化的趋势,以及网络名人直播的兴起,使得私人流量变现需求格外火爆。

当时的Tik Tok、Aauto快消等平台还没有搭建起自己的闭环电商,需要像Zan这样的服务商来帮助平台的用户开店和管理店铺。

第二,宏观经济增速在下降。

在这种背景下,尽管有财富再分配的政策,但很多人仍然对未来的收入持有保守的预期,这可能会减少消费。

在这方面,商家倾向于采取更加精准化、精细化的运营和营销,也就是要把钱花在刀刃上。相比之前的高曝光,商家更注重效果转化。

电商SaaS产品之所以获得市场,是因为可以为客户、会员、库存提供线上线下多渠道管理服务,以及更精准的营销服务。

第三,疫情本身就是一只黑天鹅,客观上强化了上述两个逻辑。

受疫情影响,很多线下门店无法开门迎客,尤其是线下连锁店。“数字化转型”、“上网”、“上网”需求剧增。

诸多因素共同把电商SaaS吹成了口号,Zan和魏梦获得了包括腾讯在内的巨头的青睐,成功上市。在巅峰时期,魏梦和有赞每年都要退出市场十次。

源于微信生态,在微信等巨头的滋养下,魏梦和有赞做到了电商SaaS掌门人的位置,但也因为被寄生而变得无法承受风险,大起大落。

为什么很难盈利?

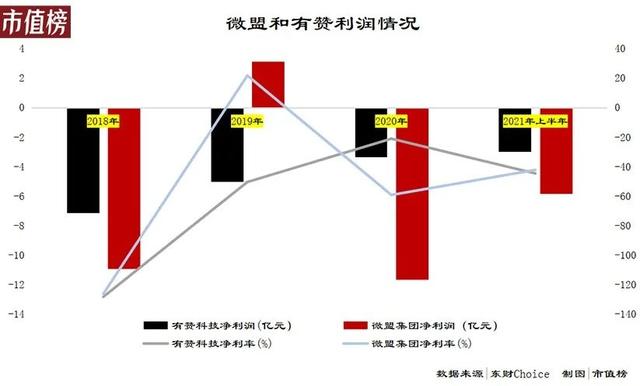

到达高点后,中国友赞和魏梦都开启了下行通道,随着回调的加大,技术层面没有问题。

然而,下跌的过程对投资者的考验太大了。首先,它直接到了腰部。腰斩后微联盟反抗,中国赞直接破位倒下。截至2022年2月10日,魏梦股价6.64港元,较高点下跌约80%,中国有赞跌幅超过90%,仅剩0.315港元。

当然,中国赞的因素更复杂。上述赞美科技是上市公司中国赞美的子公司。2021年分拆上市,上市进程于去年底结束。

条条大路通罗马的衰落背后也有类似的因素。一般来说,是环境的变化使得利润的不确定性加剧。

第一,对平台有很强的依赖性,电商SaaS对于平台来说并不是“没有你”。

电商SaaS生长在巨头的生态中,而当巨头在电商业务上壮大的时候,他们会选择收回自己的权利,这对于电商SaaS来说是一个不可控的因素。最典型的例子就是Aauto Quicker对优赞的影响。

杰伦在演讲中表示,最初的Aauto Quicker平台为他带来了40%的GMV。2020年第一季度,Aauto Quicker带来的GMV占比下降至20%。2021年11月,Aauto quickless正式通过第三方打破了有赞和魔筷的链条,Aauto quickless直播的红利也告一段落。

与微信魏梦、有赞有比较稳定的合作关系,这种依赖有较大的正向作用。当微信在电子商务方面有进一步动作时,昝和很容易受到冲击。

2020年6月,微信商店内测的消息传出。

微信店铺的功能比较简单初级,为了让小商家能够无门槛低成本开店。至于后续的营销、订单、销售、客户管理等环节,则需要更专业的SaaS服务商来完成。然而,这引发了魏梦和中国有赞股价的大幅下跌。

其次,互联互通淘汰了一些增量市场。

在互联互通的情况下,各平台流量上限暂时打开,多平台店铺需求放缓。对于已经在多个平台开店的商家,选择同一套运营工具更方便。

有赞和魏梦作为开店和管理店铺的工具的功能被弱化,广告、精准营销等效果导向的功能更受重视,要求更高。这打击赞甚至超过了微联盟。

第三,续保率低。

在赞科技招股书所载期间,从未实现盈利,2021年前处于减亏过程中。2021年上半年,亏损扩大至2.99亿元。在之前的文章《关键指标下行,Zan的故事很难说》中,市值榜指出,Zan离盈利还很远。

魏梦业绩波动较大,2019年盈利3.11亿元,2020年亏损11.7亿元。如果从营业利润来看,是在盈亏线上徘徊。和有赞一样,2021年上半年,亏损也在扩大。

难以盈利的背后,是电商SaaS仍处于烧钱求增长的阶段,50%到60%的营收用于获取客户。SaaS有很高的初始投资,更新率是盈利的关键。

大客户往往会产生更大的价值,但一方面容易得到平台流量倾斜;另一方面,交付和服务更重,也会有个性化的需求。虽然小客户对产品要求不高,但是小客户的生命周期一般不长。

多重因素下,电子商务SaaS让顾客成为持久商家的能力较弱。

叠加2020年的高景气,2021年上半年优赞科技流失率上升12个百分点,转化率下降2个百分点。

作为电商SaaS,魏梦和有赞的空差距正在缩小。两家公司也在各自寻找出路。比如魏梦的广告业务变得有特色,调整了事业部,将前台业务拆分为社交电商、新零售、美业、教育、All value五大事业部。

两家公司的做法要么是拓展领域,要么是增加服务种类,离纯电商SaaS越来越远。那么私域电商的概念是真的吗?在电商SaaS的业务范围内,魏梦和有赞还有机会吗?

中国有商店吗?

每一个清单都讲述了一个故事。想要一个故事更加美好,深入人心,就必须要有关键词。

最简单的方法就是对标一个比自己高的行业前辈,比如“下一个特斯拉”、“中国的UPS”、“中国的优衣库”。既能彰显自己追赶先进技术的决心,又容易传播。这在饭圈叫Tika,也叫碰瓷营销。

我喜欢选择基准的Shopify。事实上,SaaS所有的电子商务都将以Shopify为基准。

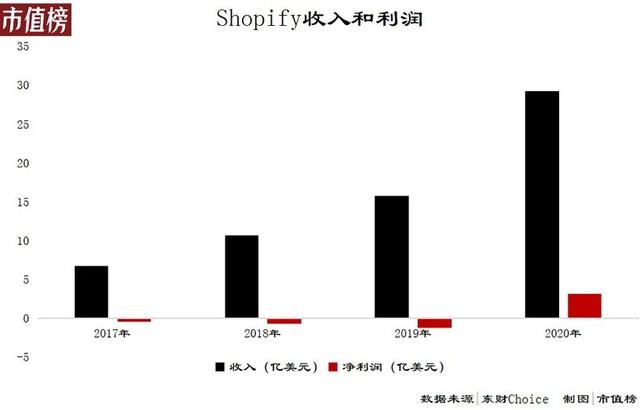

Shopify的创始人对公司的定位是:“亚马逊想要建立一个帝国,Shopify试图武装反叛者”。截至2022年2月10日,Shopify市值为1163亿美元。

Shopify所做的是为中小商家提供一个直接接触消费者的平台,而不是通过亚马逊间接获取流量。越来越多的企业开始建立自己的网上商店。Shopify的营收规模不断扩大。从2017年到2020年,三年的营收翻了三倍多。

随着知名度和客户粘性的提高,Shopify不需要下大力气推广自己,销售费用率也逐年下降,现在不到20%,也实现了盈利。

中国的电子商务SaaS能做同样的事情吗?答案很难。

第一,消费者购物习惯不同。

Shopify的大部分业务在美国。美国消费者习惯直接在品牌官网消费。在中国,消费者更习惯于在综合电商上购物,这有一定的历史原因。

一方面,国内消费水平一直在追赶。再加上传统的经济概念,综合性电商正好可以满足消费者货比三家的需求。另一方面,在搜索引擎的竞价排名之前,官网可能不在最显眼的位置,需要消费者自己判断。

因此,在中国,私人领域电子商务SaaS的发展需要扭转消费者的购物习惯。

二、电商基础建设进度不同。

所谓电商基础设施,简单来说就是快递几天能到,能不能看到物流信息,支持多少种支付方式,万一和商家发生纠纷如何维护自己的权益等等。

便捷的支付和快捷的物流是Shopify为商家提供的增值服务,也是Shopify成长的动力。在电商基础设施方面,国内必需品要重要得多。第三方物流发达,网上支付相当成熟,费率低,支付没有肉。我们可以借鉴的是做商业金融服务,但这需要和金融机构合作,需要大量的资金。

在业绩阶段,中国的电子商务SaaS也没有附加值空。

淮北的橘就是橘。国情不同,就算Shopify来了,也不一定能玩好中国的零售业务。

换个角度说,民营电商的发展和繁荣需要构建商家和消费者之间的良性关系,让新的商品或服务在销售的过程中产生裂变效应。

良好的关系需要通过商品、情感或其他形式连接起来,增加商家与消费者的互动,增强消费者的粘性。专业点说,叫形成自己的私有领域资产。

当每个商家的消费者足够忠诚的时候,是不是商家和消费者共同建设的另一个孤岛?是否增加了商家割韭菜的风险?毕竟最典型的私域流量运营就是微信商业和股票课程。

因此,私有领域电子商务的前路必定坎坷。

04 结论

中国电子商务的复盘SaaS在特殊时期找到了独特的商业模式,他们期望成为像Shopify一样的优秀企业。

但由于环境和消费者购物习惯的不同,大洋彼岸的成功无法直接搬运。

在电子商务基础设施更加完善的中国,巨头依然是电商SaaS绕不过去的大山。

在这种不可改变的背景下,电子商务SaaS需要找到更多的新兴平台来拓展新客户。

对于老客户,Shopify给我们的启示是提供增值服务,与商家形成利益共同体。本地化运营就是提供更好的服务,帮助商家提高GMV,从而提高续保率,降低费用率,形成良性循环。

无论以上哪一种,中国的电子商务SaaS都没有完全做到。

引用: