三种情况都掌握了

案例1

情况2

情景3

免税

财务小王

我司已经启动了市场监管部门的简易注销流程。我们还需要在这里申请完税证明吗?

公司符合免税条件的,可以免于去税务机关办理完税证明,直接向市场监管部门申请注销~

小额税务申请

根据《国家税务总局关于进一步优化企业税务注销办理程序的通知》(TZF〔2018〕149号,以下简称《通知》),向市场监管部门申请简易注销的纳税人,符合下列情形之一的,可免于到税务机关办理完税证明,直接向市场监管部门申请注销登记。

(一)未办理涉税事项的;

(2)办理涉税事项但未领取发票,未缴纳税款(滞纳金)或罚款。

立即

财务文员

我们公司办理注销可以当场开具完税证明吗?

对于符合即时条件的公司,税务机关可以即时开具完税凭证。

小额纳税申请

根据税务总局〔2018〕149号文件规定,对向市场监管部门申请一般注销的纳税人,税务机关在为其办理税务注销时,进一步执行限时办结规定。对未处于税务稽查状态,无欠税(滞纳金)和罚款,已缴清增值税专用发票和税控专用设备,且符合下列情形之一的纳税人,优化即时办结服务,采取“承诺制”处理瑕疵,即在办理税务注销时,纳税人信息不统一的,税务机关作出承诺后,可即时开具完税凭证。

(一)纳税信用等级为A级和B级的纳税人;

(2)控股母公司纳税信用等级为A级的M级纳税人;

(三)省级以上行业协会等机构认定的省人民政府引进人才或行业领军人才;

(四)不纳入纳税信用等级评价的定期固定个体工商户;

(5)未达到增值税缴纳起征点的纳税人。

注意

纳税人应按照承诺时限完成资料填报和相关事项办理。如果不履行承诺,税务机关将把其法定代表人和财务负责人纳入纳税信用D级管理。

《国家税务总局关于深化“简政放权、加强监管、改善服务”改革推进优化税务注销流程工作的通知》(国税发〔2019〕64号)一文进一步扩大了即时范围:

(1)未办理涉税事项的纳税人自愿到税务机关办理完税的,税务机关可根据纳税人提供的营业执照即时开具完税凭证。

(2)已办理涉税事项但未领取发票、无欠税(滞纳金)或罚款的纳税人,主动到税务机关办理完税,资料齐全的,税务机关即时开具完税凭证;如果资料不统一,可以采取“承诺制”来容纳不足,承诺后立即开具完税凭证。

(三)被人民法院裁定宣告破产的纳税人,持人民法院终结破产程序的裁定向税务机关申请税务注销的,税务机关应立即开具完税证明,并按有关规定核销“死债”。

今年的“便民办税春风行动”指出,要“方便注销”,让企业分支机构注销能马上办下来。对不处于税务检查状态、无欠税(滞纳金)或罚款、已缴纳发票和专用税控设备的企业分支机构,如由总机构代收代缴增值税和企业所得税,未预缴增值税和企业所得税或就地分配的,由税务机关提供即时汇算清缴服务。

财务文员

怎么知道自己公司遇到什么样的清税注销情况?

可以登录上海市电子税务局的“清税注销包”进行查询。

小额税务申请

具体操作

01

登录电子税务局,点击界面左侧套餐业务中的“清税注销套餐”。

02

填写注销申请信息,在下拉框中选择“注销原因”,点击“下一步”,系统将检查纳税人的所有指标,系统运行迅速。请耐心等待!

符合即时条件的纳税人可继续在电子税务局办理注销,也可选择携带承诺书及相关材料到主管税务机关办税服务厅办理注销。

验证完成后,您可以切换页签查看三类监控指标中未通过验证的指标的详细信息。

第一栏是“即时资格”。即时情况有六种,满足其中任何一种,即满足即时条件。

第二列是“即时条件验证结果”。异常类型分为强制和非强制两类。强制类所有未完成事项需要在申请取消前完成。

第三栏是“其他条件核查结果”。

[S2/]03

在监控项的“是否申报清算”栏点击“在线处理”按钮,完成清算报告后再进行申报。

04

清算报告完成后,企业状态变为清算,根据系统提示,进入注销包逐项处理其他未尽事宜。

提示

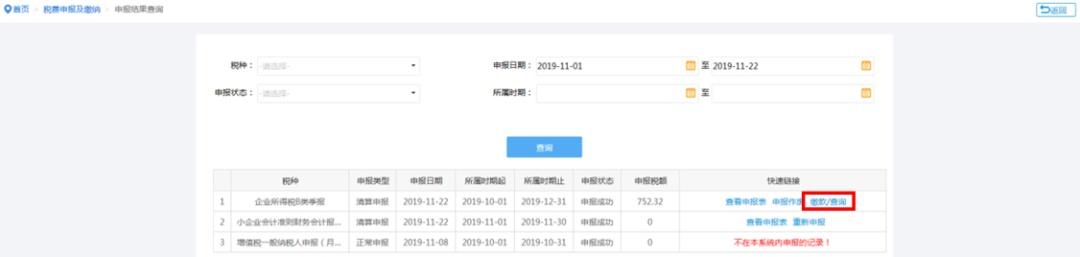

1.完成企业所得税季度申报后,点击重新核定,继续填写企业所得税年度申报表。

2.如需缴纳税款,可在“申报结果查询”中点击“缴纳/查询”选择自己的缴纳方式。

3.目前个人所得税申报可以在自然人电子税务局(扣缴端)完成。

[S2/]05

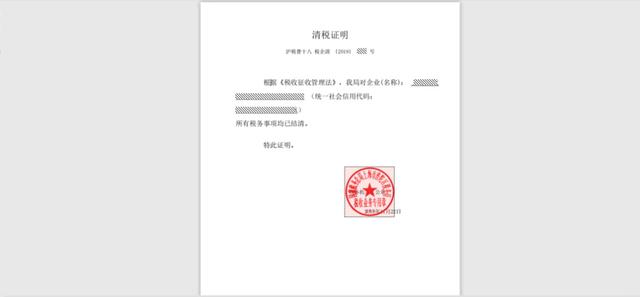

所有事项完成后,点击“重新核实”。符合即时条件的企业点击“申请注销”,弹出“确认是否注销”提示。确认后点击“确定”,跳转到完税证明(注销通知)下载界面。检查pdf文档,然后单击“下载”保存文档。

完税证明(取消通知):

一般流程

财务小李

沈,如果我们公司不符合免检即办的条件怎么办?

对于不符合免税即办条件的企业,在办理注销税务登记时,通过一般流程申请注销。前面的步骤与直接处理过程的步骤相同。最后一步,点击“申请撤销”启动一般撤销流程,填写申请单,确认后提交任务,受理审批后完成撤销。

小额纳税申请

企业可以通过电子税务局-登录-免登录功能-注销登记查询模块查询是否已完成注销。如果注销完成,可以在本节点打印或重新开具完税证明(注销通知)。