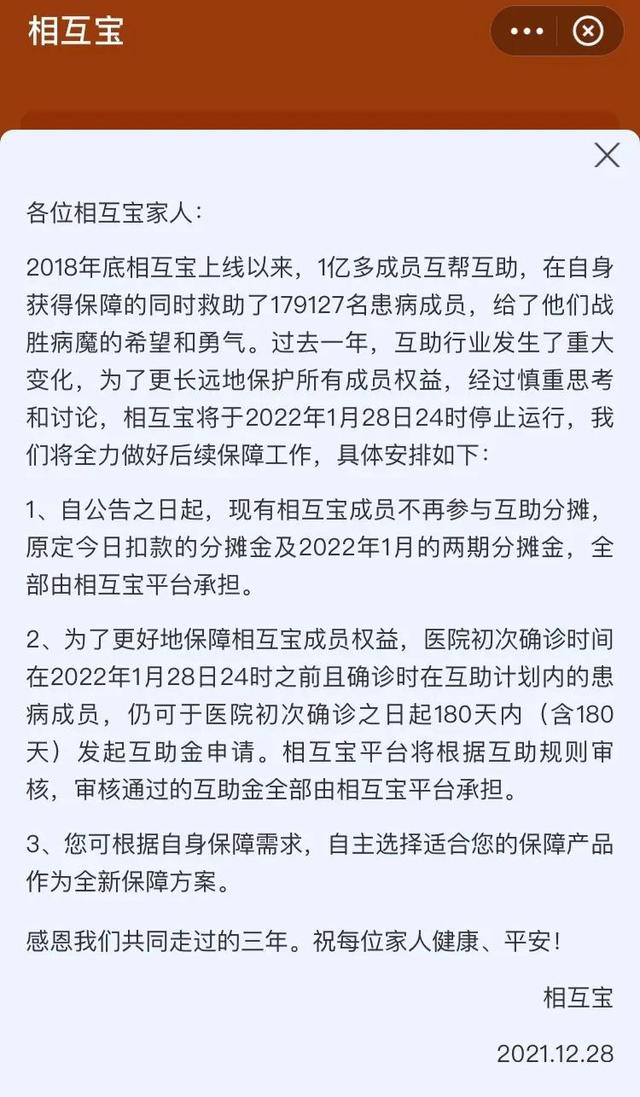

12月28日,互助宝宣布互助计划于1月28日停止运行。

自公告之日起,现有会员将不再参与互缴,原今日扣除的缴费和2022年1月的两次缴费将全部由互宝平台承担。

只要监管不给个名字,互宝关停的结局就已经可以预见了!

从2011年第一个“互助保险公社”成立,到今天宣布关闭互助保险,中国的互助计划基本迎来了最后的篇章。

早在年初,美团互助、轻松互助、水滴互助相继倒下的时候,

我觉得只要三个问题不解决,互宝基本就是死路一条。

1、监管何时介入?去年9月,银监会将相互宝、水滴互助等互助计划命名为无证经营,存在利益相关方风险。

蚂蚁集团在招股书中还表示,“如果互宝由于种种原因无法达到合规要求,不适合蚂蚁集团作为上市公司继续运营,那么蚂蚁集团将剥离互宝业务”。

连我都知道依从性是个问题。

没有监督,没办法;但如果被监管,互助计划将面临未知的监管成本。

所以,美团互助这种离主业十万八千里的互助项目,趁早离开才是上策。

水滴多次赴美IPO,估值达到100亿美元;所以,这种情况下,壮士断臂,及时关闭“不明”水滴互助,也是正常的。

虽然监管的介入肯定会给相互宝带来阵痛,比如收紧其修改规则的权力,要求更透明的信息披露。

但只有这样,相互宝才能有生存之名,一个有近亿人参与,每个月有上亿资金流转的市场,却没有任何监管,很难永远生存下去。

至于“有保险的奶酪不能不被监管者管”的阴谋论,可以制止。

金融行业不同寻常,监管必须防微杜渐。

别说p2p的预警了。你的199小黄车押金拿回来了吗?

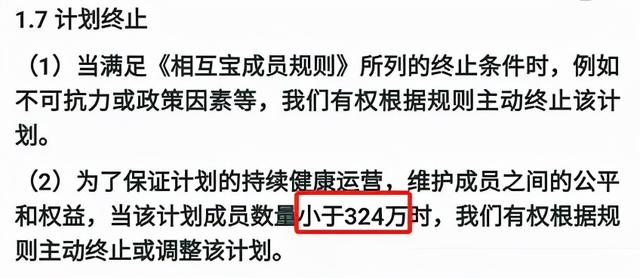

2、如何防止用户急剧流失?年初的时候,互宝有过亿人,现在只有7500万人,简直是悬崖勒马!

必须有足够的人来玩“人人参与,抱团取暖”的互助计划。

当人数不足324万时,互宝有权主动终止计划。

觉得离300万还远吗?

在互助高峰期,水滴曾号称拥有1.3亿+用户,但被关停时已缩水至1200多万。

人数的快速下降,归根结底是因为用户粘性极低。

这些互助计划无一例外都是以“超低价”的噱头吸引用户,或者你打个五福或者花呗红包就可能被引导加入。

请问卫生要求、条款、规定有明确标明吗?

这些用户连健康要求、每月什么时候扣钱、缴费怎么算等基本规则都没搞清楚。他们对相互宝根本没有任何信任,任何“贡献增加,拒付& # 34;发生的任何事情都可能导致他们退出。

用各种噱头和套路吸引用户,这种简单粗暴的营销方式让互助宝、水滴等互助类节目迅速崛起。

但最终,他们会承受更大的痛苦:口碑在崩塌,人们在迅速流失。

3、如何走出一条可持续发展道路?我们的后继者都知道,走一条可持续发展的道路才是正道。

包跟对方说我们在亏本经营,我信了。

那么,什么是相互宝的可持续发展呢?你一直坚持“人间大爱”的理想吗?

天下熙熙攘攘,皆为利来;世界的喧嚣是为了未来的利益。

无论是相互宝、水滴、轻松互助,都有自己的商业三部曲:互助吸引流量→用户接受教育→向保险、健康服务转型。

在相互宝,保险产品的销售入口随处可见。

相互宝不仅能快速积累用户,还能潜移默化地唤起一亿人的保险意识。

这种销售模式比线下送油送米送日历卖保险高明多了。

但看似一条康庄大道,其实并不容易。

水滴互助和易互助都有自己的保险平台,但最后的结果还是关机。

现实告诉这些巨头,相互引流保险的方式未必有效;或者效果一般,不足以让他们冒着监督和负面舆论的风险坚持这么做。

中国人拒绝保险,因为他们认为保险很贵,到处都是隐藏的陷阱。

而且保险是一个决策周期长,交易频率低的产品。

在这种环境下,简单粗暴的解决前端流量是不够的。

我们中国人不怕因病返贫吗?你不想要保证书吗?

你只扔几个悲催的案例,附上购买链接,是不够的。

我们需要更好的产品、更透明的价格和更完善的服务。

通过互助引流保险服务,这条路或许行得通,但绝对不会轻松。

很明显,最后监管没打算给名字,用户还在疯狂流失,互宝也没找到自己的路。

倒闭成了不可避免的唯一选择。

但相互宝注定要在中国保险史上留下浓墨重彩的一笔。

自2019年初推出以来,相互宝已帮助了179,127人:

如果你对这些数字没有感觉,可以看看互宝里的爱情足迹。

在冰冷的数字背后,都是活生生的人,都是处于分崩离析危险中的家庭。

互宝越来越贵是事实,

规则太苛刻不人性化也是事实,但它帮助了18万个家庭却是不争的事实。