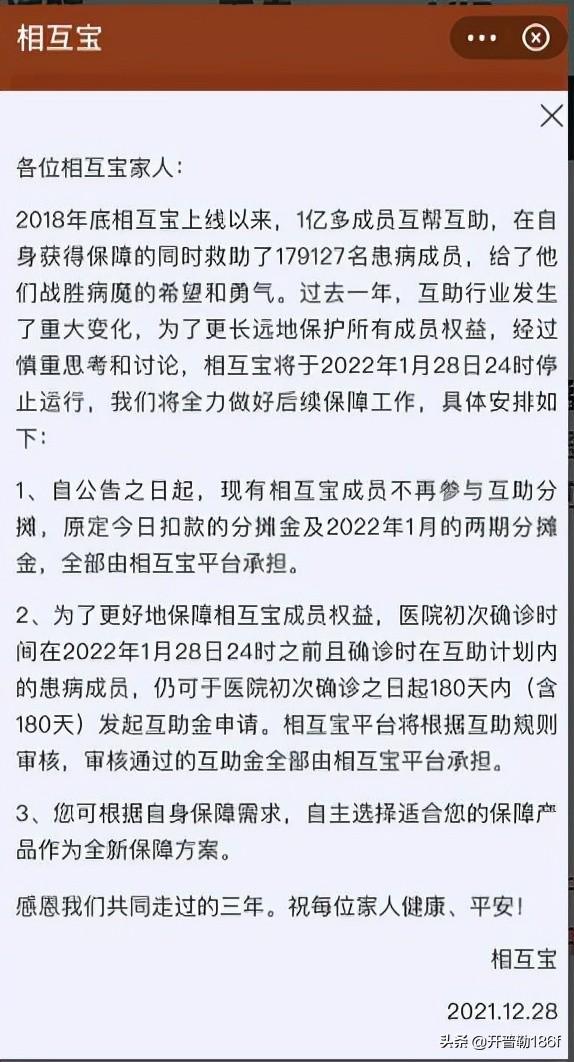

鲍今天宣布,互助计划将于1月28日停止运行。自公告之日起,会员不再参与互助共享。关停前确诊的患病会员仍可申请互助金,互助金由互助宝平台承担。

互相关闭宝的通知

2018年10月16日,互宝在支付宝上线时,横幅是“一人得病,大家共担”的理念。2019年支付宝披露的数据显示,参与互宝的用户中,60%为80后、90后会员,56%的会员来自三线及以下地区,32%来自农村和县。可以说反映了年轻人尤其是草根群体对未来养老和重疾保障的极大渴望。

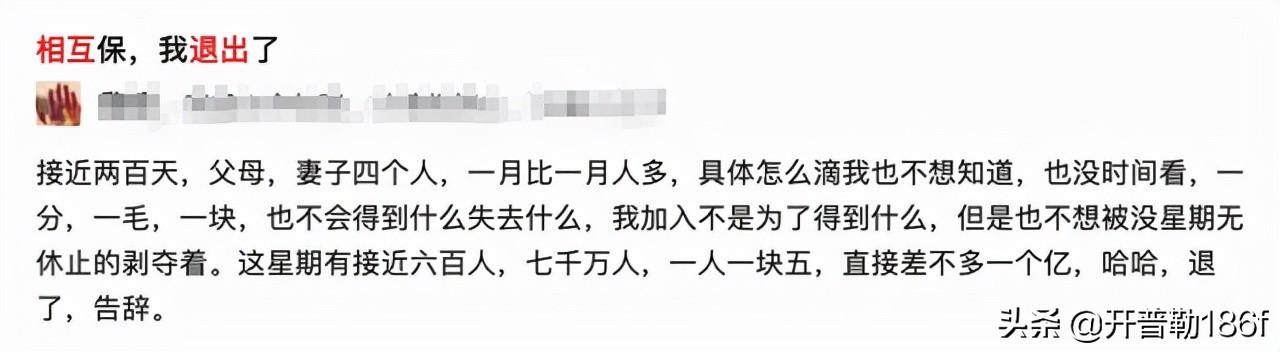

然而好景不长。随着时间的推移,加入的人越多,发生的保险案件越多,分摊的费用也逐渐增加。但也有人陆续退保,加剧了分担费用的增加。

直到今天突然接到停工通知。我们不知道互宝关停的真正原因,但坦白说,支付宝的手不地道。人们看中支付宝的口碑和互宝的口号,为自己的未来购买保障。如果他们知道自己花钱买的保障只有“三年生命周期”且费用不退,80/90后哪个还会买,直接买保险公司15年甚至20年的标准定期寿险?一切更像是支付宝做的一个不成功的实验,广大用户成了实验小白鼠。

事实上,大多数人并不知道“相互宝”的形式,认为它是一种创新的保险产品。其实这也不是什么新鲜事。相互保险的形式甚至可以追溯到中世纪欧洲的Chirt组织,该组织是由一群团体基于共同的理念,本着相互支持的精神创立的。除了保障会员的职业利益外,还为会员的死亡、疾病、盗窃、火灾等灾害的救济做出了贡献,可以说是人寿保险的起源之一。

20世纪60年代,相互保险公司在日本和美国甚至占到了76%和60%的市场份额。即使在今天的互联网时代,全球相互保险的市场份额仍然超过20%。

随着支付宝“相互宝”的关闭,国内的相互保险能否在国内生存成为一个悬而未决的问题。