作者|雍毅

编辑|苏建勋

没想到,2021年的最后几天迎来了网络互助的终结。

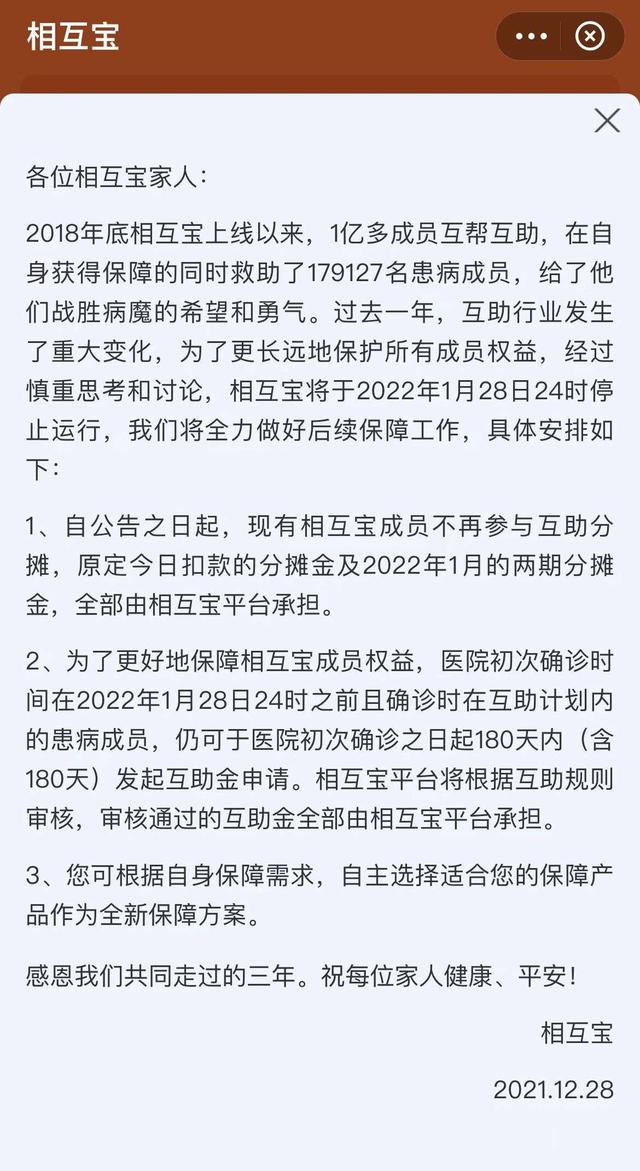

12月28日,蚂蚁金服旗下的互宝正式宣布关闭业务,将于2022年1月28日24: 00正式关闭。在公告中,互宝还列出了关停后的具体措施,如自公告之日起,互宝现有会员不再参与互助共享,次月的共享基金由互宝平台承担。同时,如果一个月内发生事故,仍然可以申请理赔。

互宝公告

对于已经加入俱乐部的会员,36Kr在互宝的公告界面查看了自动弹窗。相互宝为会员推荐了重疾险,由保险公司承保。与相互宝每期保费浮动不同,新推荐的保险方案可以避免健康告知和等待期,每期费用稳定。

支付宝为会员推荐的产品

说起网络互助,互助宝是无法回避的名字之一。相互宝原名“相互保险”,是蚂蚁金服旗下的相互保险产品。自2018年10月上线以来,互宝已经走过了1300多天。此次关停也是蚂蚁金服持续一年多的整改的一部分。

根据目前的数据,目前,相互宝拥有近7500万会员,筹集互助资金259.37亿元。到目前为止,已经开展了71场爱心分享会,帮助了近18万名患病会员。

从一开始就一炮而红,引领网络互助领域再次蓬勃发展并退出,相互保完成了历史使命。背后的故事也值得借鉴。

比余额宝增长快的产品

听到相互宝关停的消息,不止一位互联网保险从业者告诉36Kr:“太突然了。”

网络互助的模式非常接近大家对保险本质和底层的理解:一群人订立公约,加入一个群体,每个人缴纳少量费用就可以享受相应的赔付权利;如果有会员生病,机构会按照规定承担责任范围内的费用,平均分摊到每个用户账户。简单来说就是“定期交一笔钱,遇到重疾可以获得赔偿”。

这种模式起源于美国相互保险,这是美国特有的保险组织形式,也有专门经营这类保险的公司,比如Pure。

在国内,从2011年开始,国内出现了互助创业的热潮,包括最早的抗癌公社、e互助、17互助、斑马社、壁虎互助等。大病互助是互助模式中最重要的场景。其中,今年成功上市的水滴公司,也是沈鹏在2016年创办的“水滴互助”。

互助高峰期,几百个平台同时运营。然而,随着风险控制和监管的问题,第一轮泡沫开始破裂。2017年以来,行业进入相对沉寂期。

互宝不是先行者,但在网络互助从蛮荒到合规的道路上,具有里程碑式的意义。

相互入场的背景是,2017年,大厂纷纷切入保险领域,使得互助领域再度繁荣。2018年10月,互宝上线,背靠支付宝强大的流量入口,9天收获1000万用户,8个月达到8000万。其增速甚至快于当年的余额宝,成为国内最大的互助产品。

这期间,第一批互助型产品也开始转型,比如To B、配资、短期保险等等。另一方面,腾讯、美团等大公司也推出了自己的互助/短期保险产品,并开始创新各种保险产品。

保险是典型的无即时需求,转换时间长的产品。非业内的普通消费者要理解一项政策都不容易,更不用说用专业术语去辨别其中的曲折。

相互宝的重要作用在于,以极低的门槛,普通人也可以参与到“类似保险”的互助模式中。一开始,用户进入互宝的方式几乎和余额宝一样。他们可以通过了解极其简单的条款并点击同意成为会员。当时移动支付的生态也已经成熟,一开始困扰的互保续保问题也部分解决。

然而,功能是相互的。一旦准入门槛大幅降低,后续用户运营和风险控制的难度会陡然增加,尤其是在支付环节。

自互宝推出以来,互宝一直没有摆脱支付环节的争议。很多用户反映,从开始的几毛钱甚至几毛钱,分摊费用一路上涨,理赔中出现拒赔纠纷。

根据互宝官方数据,到2019年,互宝会员人均分享29元,累计募集金额已超过108.16亿。后来随着保监会对互助产品监管的不断收紧,以及去年以来蚂蚁集团的整顿,相互宝的压力陡增,直到最后,公司选择了停止服务。

为什么会在这个时候结束?

近年来,国家金融领域合规水平正在逐步推进,网络互助退出早有预兆。

相互宝在让大众了解互助的模式,也加速了很多会员对保险产品的认知,这一点毋庸置疑。另一方面,后续运营层面的纷争也在加速舆论和监督的讨论。如今靴子落地也是监管合规推进的正常流程。

从相互宝推出开始,网络互助的产品就随着合规的进度不断变化。推出40天后,相互宝从原名“相互保险”变更为“相互宝”,明确表示是“互助”而非“保险产品”。

但时至今日,很多用户仍然对“互助宝”到底是不是保险心存疑虑,这也是网络互助由来已久的争论。对于存在的纠纷,互宝也推出了一系列措施,包括每月两次的共享扣款、互助公示、赔偿陪审团制度等等。

但是由于互助产品的边界还比较模糊,这些措施并不能很好的解决问题。互宝虽然规模最大,但初期分配金额其实太少,后期金额上升很难兼顾用户体验。再加上会员数量增长乏力,相互宝的赔付压力也在逐渐加大。

据宝师傅统计,2021年,几乎每个月都有200多万人退出互助,截至6月,比去年高峰时少了1800万人。

左为2021年数据,右为2020年数据来源:鲍总。

内外交织因素让互宝压力更大。内部,互宝所属的蚂蚁集团也在去年开始整改,剥离互宝。互宝作为蚂蚁运营的金融产品,面临着巨大的整改压力。

对外,从去年开始,保监会陆续发布网络互助产品的通知,合规趋势更加明朗。去年9月,银监会发布《非法商业保险活动分析及对策建议研究》,点名互助宝,称其“会员人数众多,属于无证经营”。

另一个因素是去年开始在全国铺开的“惠民保险”。这是地方政府选择与商业保险公司合作的普惠性医疗保险。各地“惠民保险”的投保门槛也很低。一般可以用当地医保买,每年保费几十到几百元不等。得益于政府信用的背书,惠民保险也在近两年和去年迅速向全国扩张,对相互宝也造成了冲击。

因此,从去年开始,网络互助开始了新一轮的关停潮。先是去年9月百度灯被关停,然后是今年1月美团互助,然后还有易到互助、水滴互助、小米互助等等。据财联社报道,4月份,互宝就已经在讨论整改方案,直到现在已经倒闭。

从2011年到现在,网络互助刚刚走过十年。从性质上看,网络互助其实是一个非常好的补充保障产品,让很多人认识到保险的一般运作原理。可以肯定的是,相互宝这些年对商业保险的普及起到了积极的作用。随着医保和商业保险的不断普及,以及监管的逐步跟进,这种创新的探索模式也算是完成了历史使命,正式走到了尽头。