(报告监制/作者:东吴证券、黄喜利、杨会兵)

1 天时:爆款必须符合所处时代的消费习惯马斯洛的需求层次:人性的本质

随着经济水平的不断提高,人们的需求会增加,关注点也会不断变化

核心:人的本质是永不满足的需求。纵观一生,不同人生阶段的不同物质和精神生活,目前都伴随着不同层次的需求。在经济和物质需求不断得到满足的基础上,心理需求的重要性进一步增强,关注的焦点也相应发生变化。

洞察中国

正处于第二次到第三次消费切换阶段:一方面,中国在人性方面和日本是一样的。随着经济水平的不断提高,中国人消费观念的变化主轴将与日本相似。另一方面,中国东西部/城乡经济发展水平丰富,消费观念的转变比日本复杂得多。一线城市类似于日本的第四消费理念,四五线城市还处于一二线消费切换阶段。总的来说,我们认为中国社会消费观的核心轴正处于从第二代消费观向第三代消费观的转化阶段。

汽车需求的变化:中国汽车消费趋势变化的背后反映的是,主要人群的变化导致汽车消费观念的变化,从而导致对汽车需求点的变化,从而带动轿车-SUV-新能源的迭代。

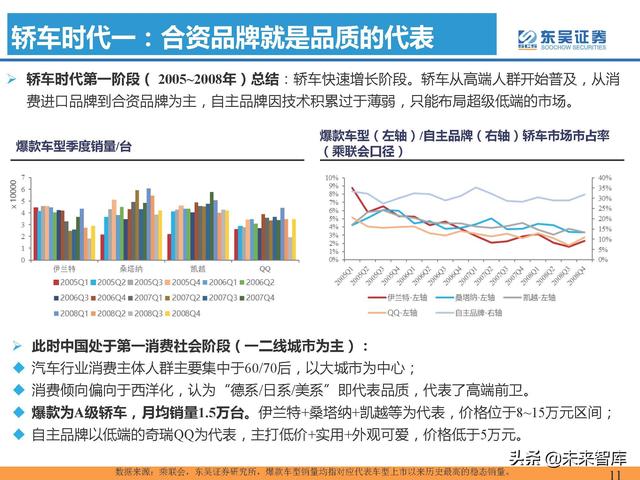

车龄1:合资品牌是品质的代表

汽车时代第一阶段(2005~2008)总结:汽车快速增长阶段。汽车从高端人群开始普及,从进口品牌到合资品牌。自主品牌因为技术积累薄弱,只能布局超低端市场。

此时中国正处于第一个消费社会阶段(主要在一线和二线城市):汽车行业的主要消费者主要集中在60/70后,以大城市为中心;消费倾向西化,认为“德系/日系/美系”意味着品质和高端前卫。

爆款车型为A级车,月均销量1.5万辆。伊兰特+桑塔纳+凯越等。,价格在8万~ 15万元区间;自主品牌以低端的奇瑞QQ为代表,以低价+实用+可爱的外观为特色,价格在5万元以内。

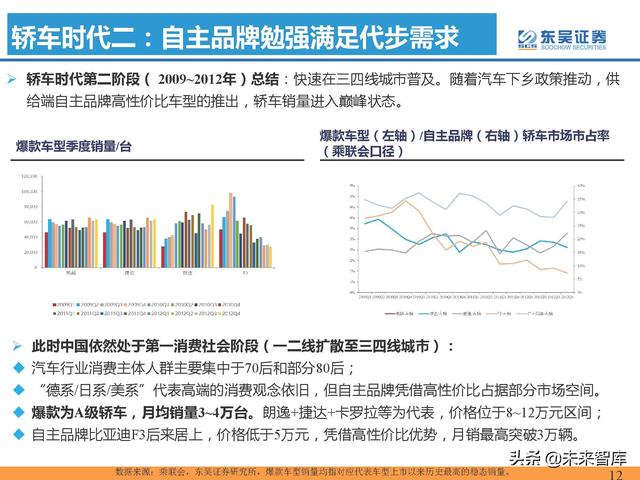

汽车时代二:自主品牌勉强满足运输需求

汽车时代第二阶段(2009~2012)总结:在三四线城市快速普及。随着汽车下乡政策的推进,以及供给端自主品牌高性价比车型的推出,汽车销量达到顶峰。

此时的中国还处于第一个消费社会的阶段(一二线城市向三四线城市蔓延):汽车行业的主要消费者主要集中在70后和部分80后;“德系/日系/美系”是指高端消费理念不变,但自主品牌以高性价比占领部分市场空。

爆款车型为A级车,月均销量3-4万辆。朗逸+捷达+卡罗拉等。,价格在8 ~ 12万元区间;自主品牌比亚迪F3后来居上,售价不到5万元。凭借高性价比的优势,月销量最高达到3万辆。(来源:未来智库)

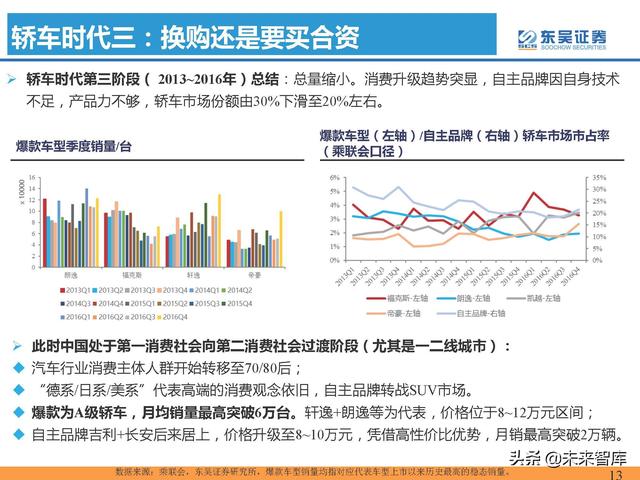

汽车时代III:交换还是合资

汽车时代第三阶段(2013~2016)总结:总量减少。消费升级趋势突出。由于缺乏自主技术和产品实力,自主品牌的汽车市场份额从30%下降到20%左右。

此时的中国正处于第一消费社会向第二消费社会的过渡阶段(尤其是一二线城市):汽车行业的主要消费群体开始向70/80转移;“德系/日系/美系”意味着高端消费理念不变,自主品牌转战SUV市场。

爆款车型为A级车,最高月销量超过6万辆。轩逸+朗逸等。,价格在8 ~ 12万元区间;自主品牌吉利+长安后来居上,价格升级到8 ~ 10万元。凭借高性价比优势,月销量突破2万辆。

SUV时代1:车换SUV,首选合资品牌

UV时代第一阶段(2011-2013)总结:渗透率从10%提高到30%。SUV作为家庭购买的首选品类,更大的空空间,更高的底盘,更能体现社会地位。合资品牌(途观-CR-V等车型)是中产阶级购买的首选,但哈弗H6的出现却成为了性价比很高的独立标杆。

此时的中国正处于第一消费社会向第二消费社会的过渡阶段(尤其是一二线城市):汽车行业的主要消费者以70后、80后为主;

爆款是中型SUV,月均销量2 ~ 3万辆。CR-V/途观等。价格在15 ~ 25万元区间;自主品牌长城哈弗H系列后来居上,售价8-12万元不等。凭借性价比高的优势,月销量高达3万辆。

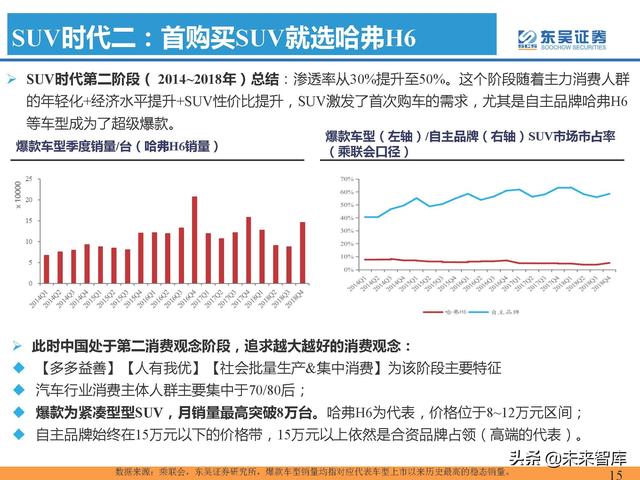

SUV第二时代:首次购买SUV选择哈弗H6

SUV时代第二阶段(2014~2018)总结:渗透率从30%提升到50%。现阶段,随着消费主体的年轻化+经济水平的提高+SUV性价比的提升,SUV刺激了首次购车需求,尤其是自主品牌哈弗H6等车型成为超级爆款。

此时的中国正处于第二个消费观念阶段,奉行越大越好的消费观念:[越多越好][人各有所好][社会化大生产&集中消费]是这一阶段的主要特征;汽车行业的消费主力以70/80后为主;

爆款车型为紧凑型SUV,最高月销量超过8万辆。以哈弗H6为代表,价格在8 ~ 12万元区间;自主品牌始终处于15万元以下的价格区间,15万元以上的依然被合资品牌(高端代表)占据。

从轿车到SUV:从没有到更好

对比轿车市场的爆款产品轩逸+朗逸和SUV市场的爆款产品哈弗H6+博越,SUV本身更符合中国市场消费者对大空空间+强劲动力+高性价比的需求。

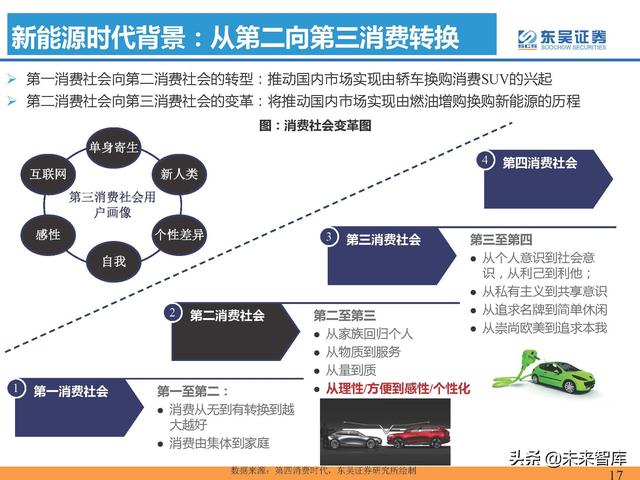

新能源时代背景:从第二次消费到第三次消费

从第一个消费社会到第二个消费社会的转变:推动国内市场从轿车到SUV的崛起;第二消费社会向第三消费社会的转变:将推动国内市场实现从燃料购买新能源的过程。

新能源Vs油罐车:多空VS万物

新能源VS燃油车:

缺点——体积小+续航低。1)以爆款特斯拉Model 3为例。其尺寸小于同价位爆款燃油车的爆款凯美瑞/雅阁。2)新能源的续航大多在600~700km,低于油罐车满油情况下的续航。

优点——加速快加上智能高。1)Model3/比亚迪韩等百公里加速都不到8s,高性能版不到4s,是燃油车时代的豪华跑车配置;2)电动汽车在智能驾驶/智能驾驶舱技术配件方面明显领先于竞争对手燃油汽车。

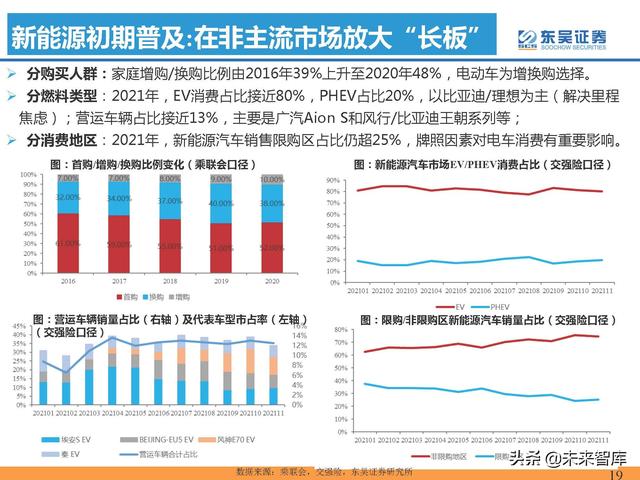

新能源初步普及:放大非主流市场“长板”

子买家:家庭增/换比例从2016年的39%上升到2020年的48%,电动汽车是增/换的选择。

分燃料类型:2021年,EV消费占比近80%,PHEV占比20%,比亚迪/理想优先(解决里程焦虑);运营车辆占比近13%,主要是广汽Aion S和风行/比亚迪王朝系列等。

分消费区域:2021年新能源汽车销售限行区域仍占25%以上,牌照因素对有轨电车消费有重要影响。

截至目前,新能源汽车的核心购买人群分布在以下五类: 1)家庭购买增加:已经有一辆燃油车满足长途出行需求,购买一辆代步车供家庭成员日常出行(无里程焦虑);2)部分有牌照要求的限制区域消费者(牌照优势);3)运营车辆需求(集中在汽车企业总部所在地)(运营成本低);4)对新技术接受度高,关注环保主义者(智能优势等。);5)部分有里程焦虑和节油需求的消费者选择购买PHEV(分阶段过渡方案)。

新能源爆款特点:卖点足够明确

在车型供应充足的时代,消费者不缺【一辆涵盖一切的车】,而是一辆彰显自我的车。背后反映的消费者的心理需求:从忘我到自我寻求的阶段,满足【爱与归属+尊重】的心理需求。

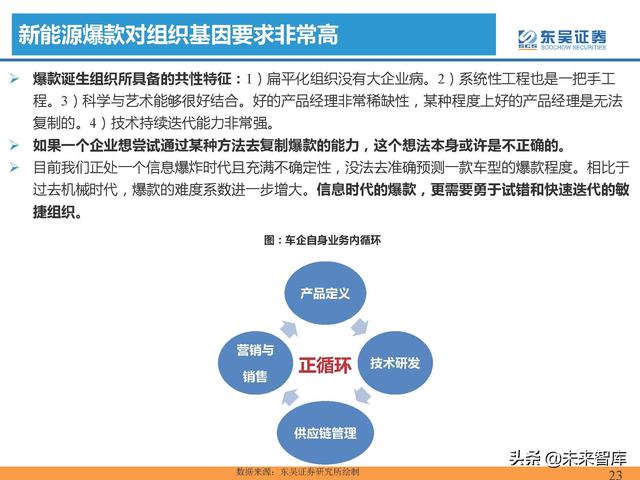

二、地利:爆款必定诞生于创新型组织新能源的爆发对组织基因要求非常高

爆款出身组织的共同特征:1)扁平化组织没有大企业病。2)系统工程也是一流的工程。3)科学和艺术可以很好的结合。好的产品经理是非常稀缺的,某种程度上,好的产品经理是不可复制的。4)技术持续迭代的能力很强。

如果一个企业想尝试以某种方式复制爆款能力,这个想法本身未必正确。目前我们处于信息爆炸的时代,充满了不确定性,我们无法准确预测一款车模的爆炸程度。与过去的机械时代相比,爆炸的难度系数进一步增加。随着信息时代的爆炸,更需要勇于试错、快速迭代的敏杰机构。

三、人和:爆款必须定位清晰且持续迭代第一步:明确定位,确保有效的产品竞争

明确的产品定位和目标群体规划是保证产品有效竞争的前提,核心在于供给侧产品投放能否抓住相应细分市场消费者的主要痛点。

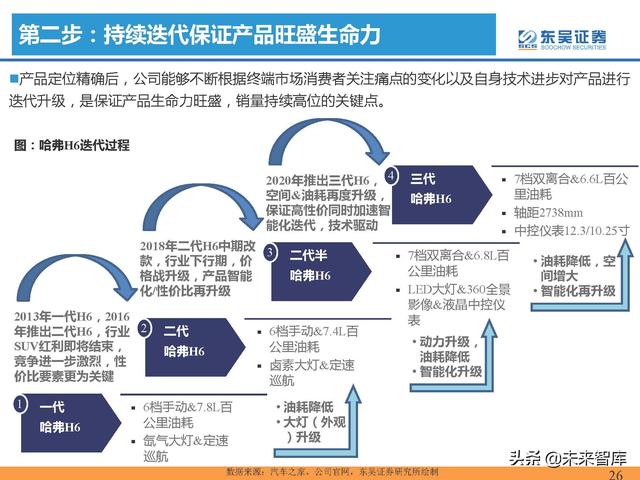

第二步:持续迭代,保证产品的生命力

产品定位准确后,公司可以根据终端市场消费者关注痛点的变化和自身技术进步不断迭代升级产品,这是保证产品生命力和持续高销量的关键点。

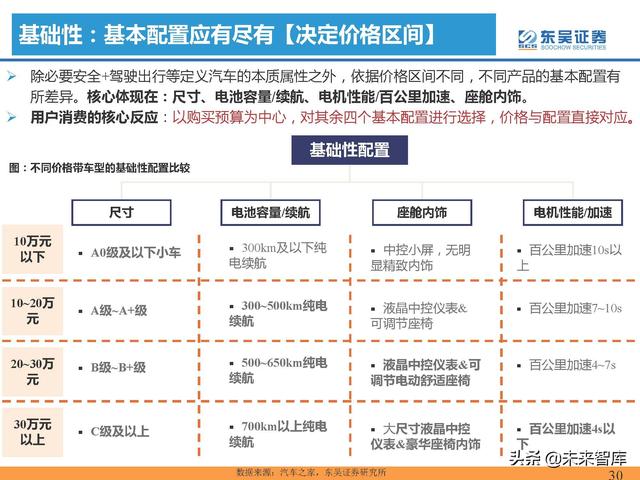

四、竞品车型分析框架: 基本配置应有尽有,细分定位投其所好,加分科目多多益善基本:所有基本配置都可用[确定价格范围]

除了定义必要的安全+驾驶等汽车的本质属性外,不同的产品根据不同的价格区间,基本配置也是不同的。核心体现在:尺寸、电池容量/续航能力、电机性能/百公里加速、座舱内饰。

用户消费的核心反应:以购买预算为中心,选择其他四种基本配置,价格直接对应配置。

定位:细分定位[目标人群画像]

在相应的价格范围内,主机厂会根据产品的特点和优势对产品进行细分和定位。对于特定的消费群体来说,产品的吸引力在于:外观、空空间、能耗经济、智能化。

用户消费的核心应对:确定预算后,根据自身产品使用场景的需求和偏好选择以上项目。与价格区间的用户群选择不同,主机厂主要是通过这种配置来区分标杆群体。

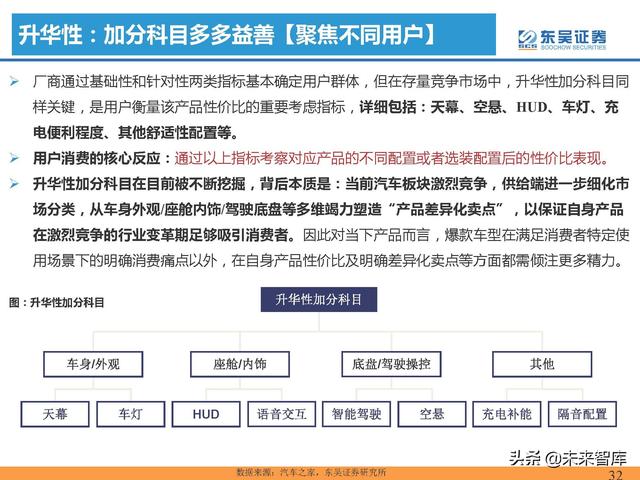

升华:多余的题材越多越好[针对不同的用户]

用户群基本上是由厂商的基础和针对性指标决定的。但在股票竞争市场中,升华红利科目是一样的关键,是用户衡量这款产品性价比的重要考量指标。细节包括:顶篷、/[K0/]悬挂、HUD、车灯、充电便利性、其他舒适性配置等。

用户消费核心反应:通过以上指标,考察对应产品不同配置或可选配置的性价比。

升华红利题材目前不断被挖掘,其背后的本质是:目前汽车领域竞争激烈,供给侧进一步细化市场分类,从车身外观、座舱内饰、驾驶员底盘等多个维度努力打造“产品差异化卖点”。,从而保证其产品在行业竞争激烈的时期能够吸引足够的消费者。因此,对于目前的产品来说,爆款除了满足消费者在特定使用场景下的特定消费痛点外,还需要在自身产品的性价比和明确差异化卖点上投入更多的精力。

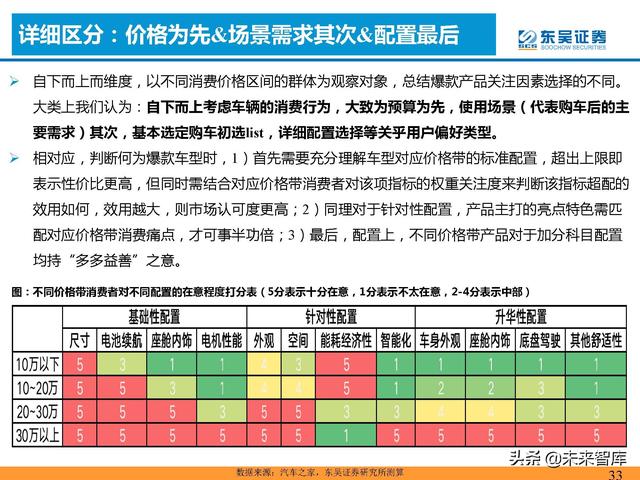

详细区分:价格第一&场景需求第二&配置最后

自下而上,以不同消费价格区间的群体为观察对象,总结出对爆款产品关注度因素选择的差异。总的来说,我们认为:自下而上考虑车辆的消费行为,大致是预算第一,使用场景(代表购车后的主要需求)其次是购车初级清单的基本选择,详细的配置选择等。与用户偏好类型相关

相应的,在判断什么是爆款的时候,1)首先需要充分了解车型对应价位段的标准配置。如果超过上限,说明性价比较高,但同时需要结合相应价位段消费者的重量关注度来判断指数加码的效用。效用越大,市场接受度越高;2)同样,针对配置,产品的亮点功能要与价格和消费痛点相匹配,这样才能事半功倍;3)最后,在配置方面,不同价位的产品对于奖金科目的分配有“多多益善”的意义。

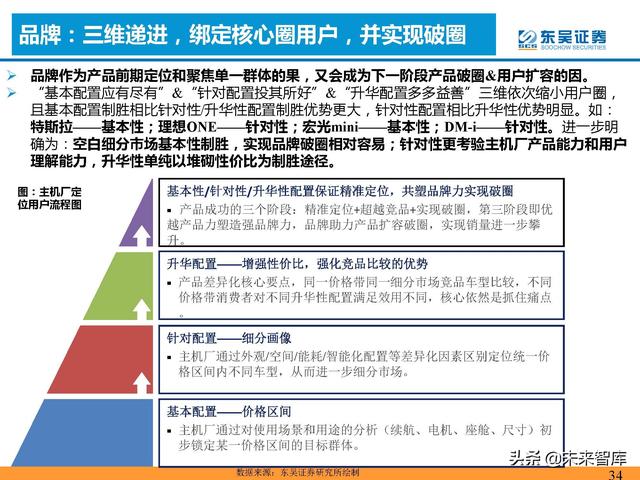

品牌:3D递进,绑定核心圈用户,破圈

品牌作为前期产品定位和聚焦单一群体的果实,也将是下一阶段产品破局&用户扩张的原因。“基础配置应有尽有”&“重点配置”&“升华配置越多越好”依次减少用户圈子,基础配置的胜算优势大于定向/升华配置,定向配置比升华配置更明显。比如:特斯拉-Basic;李一锤定音;洪光微碱度;DM-I-有针对性。进一步明确:空拿下基础细分市场,打破品牌圈相对容易;更有针对性的考验OEM的产品能力和用户的理解能力,升华简单来说就是把性价比堆砌成制胜之道。

消费时代的变化会改变消费者对消费要素的权重分配

消费时代演进阶段:目前国内市场主流正处于从第二消费社会向第三消费社会的转型期,部分发达城市已经从第三消费社会向第四消费社会演进。我们判断:

第二次消费社会向第三次消费社会演进带来的核心变化集中在个性化消费的兴起,消费者对“产品差异化”有了更加执着的追求。因此,第二阶段针对性配置的重要性将进一步提升。通过在不同价格区间的产品中进一步放大外观/空房间/经济/智能四大要素,成为自身产品的有力卖点。(来源:未来智库)

第三消费社会向第四消费社会演进带来的核心变化集中在共享泛消费主义的兴起,消费行为更加理性。因此,第一阶段基础配置和第三阶段升华配置的重要性将会增强,扎实的产品力而非品牌营销的差异化卖点才是吸引消费者的主流方式。

五、投资分析汽车板块回调已经充分,坚定看好2022年汽车投资机会,建议超配!1)筹码Q2有望继续宽松+政策性经济+刚性需求释放,国内乘用车交强险数据有望在Q2和Q3继续同比转正。2)新能源汽车涨价带来的观望市场反应已经充分,Q2有望恢复订单和交付。3)各自主品牌积极推进海外战略,出口将继续进入高增长通道。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。相关信息请参考原报告。)

精选报告来源:【未来智库】。未来智库-官网