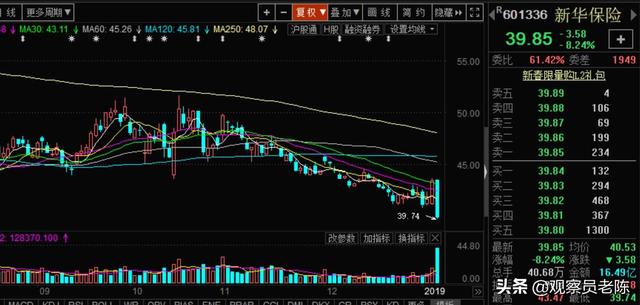

1月7日,本来预计市场在周末RRR降息等利好条件下全线利好,今天市场也是高开。但保险股一直引领整个保险板块弱势,并带动上证50和指数整体弱势!即新华人寿暴跌超过8%。

分析认为,从目前来看,新华人寿的暴跌有两大原因:

1.新华人寿即将改变。丰丸主席将留下来吸引人们的注意。据了解,新华人寿董事会换届选举将于今年4月举行。消息人士指出,新华人寿(601336)董事长兼首席执行官丰丸。嘘,1366。HK),不会连任并将告别任职近四年半的新华人寿。另一位消息人士称,丰丸不应再次当选。他听说他可能会去上海或深圳的中小保险公司。有媒体向丰丸询问上述信息,但他没有回应。

资料显示,丰丸1958年出生于吉林长春。博士,高级经济师,享受国务院政府特殊津贴。他现任新华人寿保险股份有限公司董事长。在加入新华人寿之前,丰丸于2003年8月至2014年8月担任中国人寿保险股份有限公司副总经理、党组成员、副总裁、党委副书记、总裁、党委书记、副董事长。2007年9月至2014年8月,丰丸还担任中国人寿保险(集团)公司副总裁、党委委员。

2014年8月空,由原董事长康典提名,大股东中央汇金公司任命,丰丸降职至新华人寿担任总裁。康典离任后,2016年3月,在新华人寿第六届董事会第一次会议上,丰丸当选为第六届董事会董事长,丰丸被任命为公司CEO。2019年3月,新华人寿将迎来新一届董事会。

进入丰丸时代的新华人寿,开启了转型的快车道,调整了保费结构、年度结构、产品结构、利润结构和费用结构。转型初期,新华人寿转型优化了期限、渠道和产品结构,聚焦远期交割业务,大幅压缩批发交割业务,致力于建立续期业务驱动的增长模式。目前,转型已经进入第三年,据丰丸本人介绍,正处于保费结构调整的中期阶段。

至于丰丸的下一个目的地,接近广信HNA人寿的人士表示,可能是完成股东变更和增资后的广信HNA人寿。值得注意的是,1月3日,广信HNA人寿临时掌门人、拟任总经理的黄志玮宣布将加盟横琴人寿。

有业内人士提到,“丰丸有超过30年的保险从业经验,从产品开发、精算、后台管理到信息系统、公司发展战略,他都有涉猎。他是一位个人领袖,也是保险行业最后一批“50后”领袖之一。"

丰丸在新华第一年的成绩曾经是90分,他在新华人寿的表现主要是推动了这家大型保险公司的决定性改革。他将新华人寿的五年规划分为“两步走”:2016-2017年为过渡期,主要任务是调整业务结构,夯实发展基础;2018-2020年是发展期,主要任务是形成新的发展态势。

2。批发溢价已经跌落悬崖。在2019包惠天下保险大会上,新华人寿董事长丰丸总结2018年寿险业务(数据截至2018年11月30日)时表示,这五大特点是:1 .批发保费负增长47.3%,几乎是断崖式下滑;2。截至2018年11月,首年缴纳保费负增长4.7%;3.承接2017年大量保费业务,全年保费增长36%,导致11月总保费负增长0.5%;4.2018年第一年保费出现负增长,产品变化很大,理财业务大幅下滑,负增长48%,但健康险业务增长23%,意味着2018年最大的特点是产品结构的转型;5.保险公司投资回报率下降。

丰丸进一步表示,按照寿险保费增长的逻辑,2019年首年保费可能继续负增长。主要有三个原因:一是理财产品会持续走低。2019年理财产品业务预计会有所萎缩,理财产品总量会有所减少。主要原因是当前市场流动性不足,银行资金依然紧张,储蓄存款可能继续下降。具体来说,居民负债率在过去三到四年从30%以上上升到50%以上(2017年数据),居民负债的增长意味着手头的钱少了。受经济环境影响,人多钱多,保险业务好做;钱少了,保险业务不好做,主要体现在理财产品上。第二,从行业来看,过去以理财产品为主,到了2019年(其实是2018年),竞争力会大大降低。第三,健康险2019年将大幅增长,可能超过30%,但体量较小,增长金额不足以弥补理财产品下滑带来的缺口。因此,丰丸表示,预计2019年第一年的保费将为负。

财报显示,2017年,新华人寿保费收入1092.94亿元。其中,首年缴纳保费278.09亿元,同比增长17.4%;全年新业务价值120.63亿元,同比增长15.4%;新业务价值率为39.7%,同比上升17.3个百分点。健康险方面,保费收入312.62亿元,其中新单保费111.75亿元,占首年保费的35%。但2017年转型期间,新华人寿首年保费收入同比下降33.25%。

最新数据显示,2018年1-11月,新华人寿原保险保费收入1161.22亿元,同比增长11.73%,在寿险公司中排名第八;投保人投资款新增贡献71.69亿元,同比增长50.58%。

中国银河认为,公司专注于以健康险为核心的保障型业务,健康险业务布局早、力度大、优势明显。业务结构和质量不断优化,价值率不断提升,转型效果明显。我们继续看好公司未来发展前景,给予“推荐”评级。预测2018-2020年EPS为2.63/3.28/3.92元,对应2018-2020年PE为18.42X/14.77X/12.36X。

安信证券国际表示,给予买入评级,预计2018年至2020年新华人寿本土净利润增长50%、20%和15%,EPS分别为2.59元、3.11元和3.58元,a股和h股目标价分别为5元和44.8港元。

中信建投认为,2018年公司投资策略稳健,产品结构驱动的新业务价值明显好于新单保费同比增速。我们认为,公司有望实现年度内含价值增长16%,每股内含价值56.84元,当前市盈率仅为0.85倍。我们认为合理估值1倍,目标价56.84元,给予“买入”评级。

万联证券认为,近年来新华人寿健康险转型效果良好。上半年健康险逆势两位数增长,价值率大幅提升有望推动全年新业务价值增长为正。同时,第三季度的实际资本环比增长5.2%,表明内含价值将保持较快的增长速度。预计2018-2020年每股内含价值为55.38/63.25/72.56元,目前股价仅为0.87/0.77倍

此外,我们认为新华人寿的这一波下跌与持续的RRR下调和降息有关,也与机构调整仓位有关。那么,你认为新华人寿崩盘的原因是什么?他目前的估值是多少?