继中国人寿披露半年度财报后,另一家上市寿险公司新华人寿26日晚间发布了2021年半年度报告。

整体来看,新华人寿上半年的成绩单,在行业下滑的阴影下,仍有不少亮点。截至今年6月30日,新华人寿总保费收入已突破1000亿,归属于母公司股东的净利润突破100亿,增长近30%。

保费收入历史同期最高

当前,寿险业进入改革转型新阶段,面临诸多压力。不过,新华人寿近日提交的半年报显示,净利润和总保费收入均呈增长趋势。

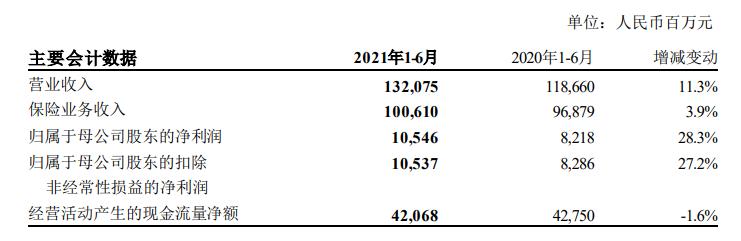

具体来看,上半年,新华人寿实现归属于母公司股东的净利润105.46亿元,同比大幅增长28.3%;营业收入1320.75亿元,同比增长11.3%。

保险业务方面,上半年保费规模稳步增长,累计实现保费收入1006.1亿元,同比增长3.9%,为历史同期最好水平。其中,长期险首年保费300.01亿元,长期险首年保费143.71亿元,续保保费669.91亿元,均有不同程度的增长。

主要会计数据

多个保险渠道面临困境,银保渠道“加码”

然而,作为大型寿险公司,新华人寿在个险渠道方面也面临着行业困境。从个人寿险业务来看,2021年上半年,新华人寿将紧跟行业步伐,探索传统营销模式转型,进行人力清仓。截至二季度末,新华个人保险代理人规模为44.1万人,同比负增长16.2%。

同时,月均合格人力、月均合格率、月均人均综合生产能力下降,其中月均人均综合生产能力3105元,同比负增长超过13%。这意味着,新华人寿只是实现了个险代理人“减量提质”的目标。

另一方面,个险代理人收入低也是目前阻碍个险渠道发展的一大问题。在今天(27日)的中期业绩发布会上,新华人寿副总裁伊森指出,底层销售人员收入低或团队人才流失是重要原因。

在人身险压力较大的背景下,2021年上半年,新华人寿银保渠道加强重点渠道合作和期货业务发展。虽然上半年银保渠道保费收入负增长0.7%,但CEO兼总裁李泉在中期业绩发布会上仍强调发展银保渠道的路线,继续执行“一站式推广”的产品策略。

投资方表现出色

除了保费收入和净利润,投资端的表现也算是财报的另一个亮点。投资方面,新华人寿上半年净投资收益213.8亿元,同比增长11.8%,总投资收益311.17亿元,增长超百亿元,增长48.1%。

按投资对象分类,债权类金融资产投资仍是新华人寿资产配置的主要方向,投资金额为5597.11亿元,占总投资资产的一半以上。对于债权类金融资产的投资,新华人寿在财报中分析,一方面,他基于债务属性选择配置时机,考虑通胀风险。这一年他采取了短期策略来过渡,但中长期还是长期策略占优。另一方面,公司加大对信贷产品的研究,在风险可控的前提下,优化金融产品配置。

投资收益情况

保费收入普遍下降短期内结构性问题依然存在

从已披露中报的几家头部保险公司来看,保费收入下滑反映了行业普遍存在的问题。

银监会发布今年前7个月保险业运行数据表显示,今年前7个月保险业实现原保险保费收入3万亿元,同比下降0.33%;而去年同期为7.04%。

行业的疲软体现在寿险和财险上。新华人寿副总裁伊森分析,寿险业的下滑趋势主要是个险波动带来的影响。传统寿险营销员制度改革的深层次原因来自“四个不匹配”。第一,六七十年代出生的代理人和八九十年代出生的客户年龄不匹配,销售没有共同语言,存在代际差异。第二,销售的产品与客户的个性化需求不匹配;三是销售模式场景不匹配,新一代客户习惯使用互联网;第四,收入,营销人员较低的人均收入对留存影响很大,带来压力。

从财险业务的行业运行来看,增速也有所放缓。今年前7个月,原保险保费收入合计8382亿元,同比增长0.98%,2020年同期增长8.20%。清华大学五道口金融学院中国保险与养老研究中心研究总监朱指出,财险业务增速下滑仍主要受车险综合改革影响;另一方面,在非车辆领域,因为一些风险,监管部门收紧了管控,也导致了业务的收缩。

针对目前保险业存在的问题,朱认为,这种趋势在短期内还会持续。“今年前两个月,寿险业务通过‘开门红’和新旧重疾险条款的切换,取得了不错的保费收入。但3月份以来,全行业新标溢价持续下滑,部分企业甚至出现30%至40%的负增长。这种趋势可能会持续下去,短期内很难遏制下降趋势。”

奥运新闻见习记者李欢

记者麦妙玉