正文:香山金融

对于消费者来说,买保险就是买了一份无忧的保障。

很容易买到,而且干净利落的花钱买东西是很好的保险。但面对一些“问题”保险产品,稍有放松警惕就容易陷入合同纠纷、媒体维权,甚至诉讼。

近日,中国银监会寿险部通报了一批问题寿险产品,新华人寿等28家保险公司被监管机构点名,涉及产品设计、产品条款表述、产品费率厘定等问题。

通知要求,坚决打击非法开发保险产品、产品炒作、误导宣传等行为。,我们将依法对公司采取监管措施或行政处罚,并严肃追究相关人员的责任。

产品设计有问题。新华人寿还“保”吗?

根据中国银监会人身险部[2022]19号文,新华人寿、上海人寿、幸福人寿、中银三星提交的四款医疗保险存在产品设计问题。至于具体保险产品的设计,合同生效日前未按条款约定由医生诊治的症状属于过去,缺乏客观判断依据,容易引发理赔纠纷。

此外,PICC人寿、恒安标准等保险产品存在产品条款表述问题,CPIC人寿、中国人寿平安人寿、百年人寿等7款寿险产品存在产品费率厘定问题。比如民生人寿提交的某疾病保险,保险责任过于单一,缺乏定价依据。

无独有偶,除了银监会的通报,河南电视台民生频道也对新华人寿的产品、销售等问题进行了报道。

据河南电视台民生频道报道,一位消费者给儿子买了十几年的人才教育保险。到期后被告知买了终身保险保障身故和高残。消费者当年买的教育金保险,莫名其妙地变成了身故险和高额伤残险。对此,前业务员也承认自己被公司培训说了一些与保单不符的话。

在媒体的介入下,新华人寿保险公司同意了消费者全额返还本金并支付相应利息的提议。虽然从表面上看,此事在媒体的介入下得到解决,但从深层次上看,可能会暴露出新华人寿在产品、销售、管理等方面的更多问题。

事实上,新华人寿早有先例。

2018年10月,中国银行业监督管理委员会官网发布的《银保监罚决定[2018]1号》文件指出,经调查发现,新华人寿对被保险人撒谎,编制和提供虚假资料,未按规定使用核准或备案的保险费率。

处罚函中提到,新华人寿营销部制作的《健康福星增额(2014年)重疾保险产品培训班》培训课件中含有夸大保险责任的表述。其中,2016年10月至2017年10月,新华人寿销售保单98260份,涉及保费3.3亿元。

监管部门的处罚似乎从侧面印证了河南电视台报道的新华人寿销售培训乱象可能并非孤例。

一直以来,保险行业的销售管理一直徘徊在边缘地带,这也是保险行业一直被诟病的一点。事实上,从法律角度来看,夸大保险产品、欺骗投保人、编制和提供虚假信息等一些行为已经涉嫌触碰虚假营销的法律底线。

更有甚者,一些保险公司发布虚假招聘信息,公开招聘文职员工进行真实销售,员工入职后,通过培训、开会等方式,让求职者“发展会员”,让其购买保险。

各种乱象的背后,是行业发展的无序,结果之一就是关于保险的理赔和纠纷不在少数。

根据山西银保监分局办公室发布的《关于2021年第三季度山西省保险消费投诉情况的通报》(晋银保监办〔2021〕278号),新华人寿在理赔纠纷数量上位列寿险公司第一。

10月20日,中国银保监会天津监管局网站发布《天津银保局关于2021年上半年天津保险业消费者投诉情况的通报》显示,新华人寿天津分公司、华夏人寿天津分公司、中国人寿天津分公司投诉量位居寿险公司前三。其中,新华人寿天津分公司181家,同比增长191.94%。

除了投诉,关于新华人寿的诉讼金额并不少见。

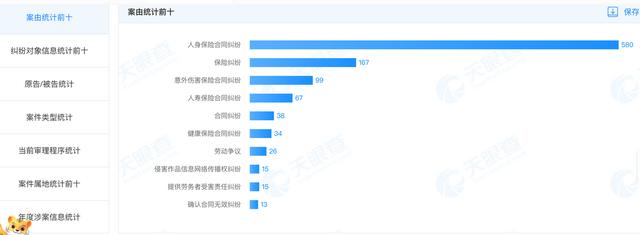

天眼查APP信息显示,新华人寿人身保险合同纠纷案件580件,以新华人寿为被告的案件505件。

在冰冷的纠纷案件数量背后,有一个保险公司不容忽视的事实。当保险公司以追求利润为价值取向,而忽视自身的服务核心价值时,就容易陷入恶性增长循环。

事实上,一些传统行业的企业很容易陷入一个误区,即过于注重短期增长的结果,而忽视了长期的价值坚持,而这恰恰是一个企业实现跨周期增长的关键。

保险恰恰是一个需要长期坚持的行业,尤其是在当今不断变化的行业背景下,企业一旦失去原则,就有可能滑向谷底。

财报中又一新中国人寿:单季度净利润下滑超50%

无论是高额的纠纷还是不断的法院诉讼,似乎都反映了一个共同的问题:新华人寿在新一轮的行业改革中并不是很成功。

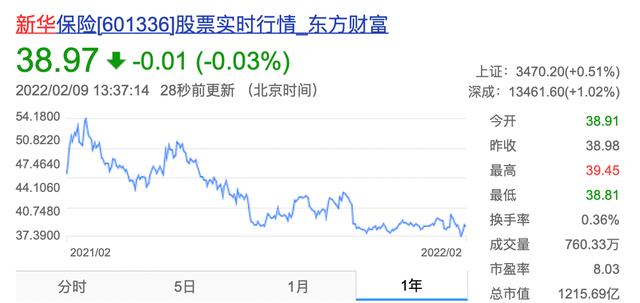

新华人寿在资本市场的走势似乎也说明了这一点。

2021年1月至今年2月,新华人寿在资本市场的表现可谓“高开低走,一波三折”。

新华人寿三季报显示,2021年前三季度,公司个险渠道首年保费收入130.6亿元,同比下降4.3%;长期险首年保费收入123.63亿元,同比下降5.3%。

与此同时,前三季度,新华人寿十年及以上期交保费同比下滑35.1%,仅第三季度同比下滑就超过50%。除三大收入下滑外,报告期内单季扣非净利润14.44亿元,同比下降50.17%;

从宏观环境来看,疫情的影响是客观因素,但或许也离不开销售模式转型的短期效应。

去年上半年,新华人寿个险代理人规模为44.1万人,同比负增长16.2%。在新渠道拓展方面,由于互联网保险行业监管严格等原因,转型并未弥补代理人减员的直接影响。

此外,多地银保监管部门已发文要求,保险机构不得将购买保险产品作为销售人员进公司、转正或晋升的条件,也不得允许自保部分和互保部分参与任何形式的绩效考核和业务竞争。这意味着“员工一入职就成了客户”的保险行业潜规则将成为历史。

从这个角度来看,新华人寿的代理人规模直线下降,或许透露出另一层值得玩味的意义。

在2021年中期业绩发布会上,新华人寿副总裁伊森曾表示,将按照监管要求,主动淘汰人力,引流水分,实现“真保费、真价格”。

一方面,在“实保费、实价格”的监管趋势下,保险公司的真实数据在资本市场也能看到;另一方面,过去员工买20多份保险,刷信用卡冲抵绩效的违规行为也可以得到进一步遏制。

退潮前我们不会知道谁在裸泳。对于新华人寿来说,也许真正的考验才刚刚开始。

事实上,不仅仅是新华人寿,整个保险行业,在改革浪潮和新冠肺炎疫情的背景下,很多企业都在流失。

目前行业正在经历互联网保险和数字化的双重浪潮。银保监会以及针对平台经济、互联网金融、互联网保险的多部门监管措施陆续出台,市场日趋规范,这意味着过去粗放型的增长和管理模式需要彻底改变,各保险公司都在经历转型的阵痛期。

困境之下,保险公司比以前更需要打磨产品,回归本源。换句话说,用户的信任是保险品牌的核心资产,也是业务增长的源泉。

保险业的起源是什么?其实就是服务。保险不是一种产品,而是一种服务,是建立在用户和品牌之间相互信任的承诺之上的。这个简单的道理,保险公司的总经理、消费者、资本市场的投资者都很清楚。

然而现实是,对成长的过度渴求正在导致这一源泉被过度异化。当行业混乱的时候,身处其中的企业不仅在透支自己的品牌公信力,也在透支整个行业的公信力。[/s2/]

好在随着监管的加强,新的行业秩序正在形成。新时代背景下,人们的保险需求更加多样化,细分市场有更多的增长机会。然而,保险行业的参与者如何亡羊补牢,抓住这一机遇,仍值得深入研究和观察。

放弃

股市有风险,入市需谨慎。本文中的信息和作者观点不构成投资建议,是否投资请自行查看。另:涉案企业信息来源于企业法定公开披露信息。