贷款难一直是大学生创业的障碍。现在的创业贷款不一定要靠裸条,而是可以通过无现金交易积累的信用获得资金帮助。值得注意的是,在健康的金融服务下,大学生电商创业者的贷款不良率低至0.2%,仅为信用卡平均不良率的1/9。

赤裸裸的拒绝,没有现金交易记录也可以借钱。

“青橙”是一个95后创业者,她的网店现在年营业额过千万。但在创业的前6个月,她每天的营业额只有200元,利润也只有十几块。职业会计出身的青橙深知,资金周转顺畅是企业生存的最重要因素,但她也深知,裸贷等高成本资金不仅创业失败,还会让自己越陷越深。

无奈之下,青橙发现每天积累的100多笔交易成了宝贝,网商银行的贷款条件仿佛为她量身定做:根据这些交易数据,评估她的信用,给她提供7万元额度,无需抵押,利息和信用卡差不多。

有了这笔钱,青橙购买了冬季款,开始尝试直播的推广形式。借助双十一促销,年底资金周转终于进入良性循环。两年来,网商银行为青橙提供了261笔贷款,无一逾期。

蚂蚁金服数据显示,28%的大学生网商创业者使用过网商银行贷款服务,人均年贷款额7万元,平均每年贷款12笔。2016年大学生电商创业者使用贷款经营的人数是2013年的7.5倍。

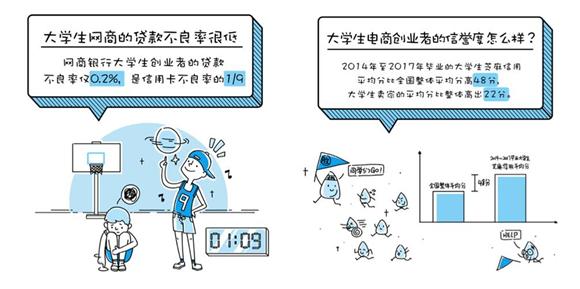

大学生网商贷款的不良率只有信用卡的1/9。

值得注意的是,与频发的校园贷恶性事件形成鲜明对比的是,网商银行大学生和电商创业者的贷款不良率低至0.2%,仅为信用卡平均不良率的1/9。

芝麻信用数据还显示,2014-2017届毕业大学生的芝麻信用平均分比全国平均高48分,大学生卖家平均分比整体高22分,属于高信用群体。然而,近年来,校园贷引发的“裸贷”、无力还贷、自杀等悲剧频频发生。主要原因是大学生得不到健康的金融服务。

浙江大学互联网金融研究院研究员黄认为,一方面,大学生缺乏社会经验,听信一些贷款公司的误导,未能预测到高利贷的恐怖,误将高成本资金作为消费甚至创业的资金来源。有大学生向贷款公司贷款14000元,用于购买微信业务。几个月后,利润变成了50多万,最终酿成了悲剧。另一方面,由于缺乏信用数据、资产抵押和担保,大学生创业者无法从银行贷款,只能铤而走险,借高利贷。

与传统金融机构不同的是,网商银行依靠用户的支付、消费、交易等行为,将数据转化为10万+的指标体系,打造100多个预测模型、3000多种风控策略,让每一个创业者都可以在没有抵押、没有担保的情况下,以积累的信用获得金融服务。动态调整的策略还可以帮助创业者判断还款承受能力,防止多头借贷,合理使用资金。

4月,蚂蚁金服携手联合国环境署发起无现金联盟,倡导商家更多使用无现金交易,让每一笔交易都转化为数据,为没有信用数据的小微企业和个人创业者建立信用体系。未来将推出“多用途多贷款”服务,大学生创业贷款难这一罕见问题将有望得到解决。