美团市值突破1000亿美元。最新财报显示,除了外卖业务,创新业务开始进入收获期,营收41亿,超过酒旅。

创新包括自行车,摩托车,以及最近推出的共享充电宝,搅动了行业的心。

美团进入共享充电宝,看重的不仅仅是其成熟稳定的盈利模式,更重要的是其自带流量。

尤其是在疫情和负利润的影响下,美团进军充电宝更像是一场事先宣传好的“预谋”。

早在4月份,tech Planet就报道了美团正在全国各地共享充电宝业务,相关消息将在5月份正式公布。

一个月后,美团大规模招兵买马重启充电宝的消息伴随着商家用充电宝与排名挂钩的“谣言”传播开来,碾压效应开始显现。

事情在发酵。虽然美团“辟谣”了,但是对于商家和同行都达到了威慑效果。

疫情过后,共享充电宝行业一批小玩家被清理,要么破产,要么停止运营,脑袋里的“三电一兽”也在节衣缩食,不时爆出裁员降薪的消息。

5月,疫情下半场,头部玩家订单逐渐恢复,市场回暖,份额重新争夺,头部对手血槽未满。那真的是美团进入的最好时机。

在美团的战略中,充电宝不仅仅是棋子。从另一个角度来说,对于共享充电宝这个行业本身来说,在巨头的投射下,原本稳定的市场格局,粘咬的“三电一兽”将迎来更大的动荡。

就像《狼来了》的消息,三进三出之后,美团充电宝终于正式入局了。

2017年,在石家庄和青岛进行了短暂测试后,美团两次将其搁置。到2019年8月,美团品牌变黄后,共享充电宝第三次重启,飞溅依旧不大。

直到今年4月,根据Tech Planet的报道,美团共享充电宝成立了专门的团队,之前的美团收单业务团队全部转岗,架构与单车共享相同,开始大规模招聘推送和运营人员,目前超过2000人。

美团的大规模入局,离不开共享充电宝的“真香法则”。据测算,一个小柜子4-6个充电宝的成本在300元左右,按照每天1次每小时2-3元的标准收费。包括运营和客服,不到3个月就能收回成本。一旦规模化,利润就像滚雪球一样。

面对“美团来了”的消息,行业头部玩家“三电一兽”反应不一。

号召的响应是最保守的。关于共享充电宝涨价和美团入驻事件,电商已经在线联系了来电公关总监两次。对方表示,由于管理层的规定和要求,该电话不方便对外发出任何声音。

2019年12月,Monster完成5亿元C轮融资,内部氛围平静开放。5月19日,据Monster内部员工透露,公司举行了三周年庆典直播,老板在现场重申了“行业第一”的未来前景。

另一方面,小典保持了一贯的节奏。5月22日,官方宣布与杭州水上公共观光车达成战略合作,再次公布其版图:1600个城市,2亿用户。

街电回应,“美团的入驻从侧面验证了共享充电宝市场的价值,街电尊重市场规则,尊重每一个加入的合作伙伴。”

作为同一个头部玩家,“三电一兽”的反应差异在一定程度上对应了市场格局的微妙差异。

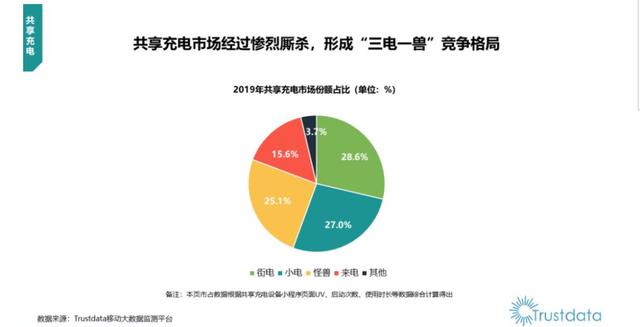

2019年7月,Trustdata发布了一组关于共享充电宝的行业报告。数据显示,街电、小电、来电占据了近90%的市场份额,其中街电、小电、怪兽的市场份额不相上下,而来电仅为15.6%。

取舍和扩张速度也不平衡。

2019年之前,街电的小柜子首先对用户进行共享充电宝的教育,在餐厅、商场随处可见。此后,随着街电与来电的专利官司开战,街电撤柜收缩,份额被小电和怪兽迎头赶上。

一个值得玩味的细节是,街电、小电、怪兽给出的数字,在用户数量和城市大小上,几乎是惊人一致的标准答案。

去年年底,Monster官方公布的城市数量为1300个,今年已经上升到1600个,与小电公司持平。街电公司号称覆盖中国95%的城市,三家公司的用户数是2亿。

“三电一兽”的竞争逐渐集中到“两电一兽”的胶着状态。

美团会打破这种缓慢成型的模式吗?

对此,“三电一兽”内部人士认为,对于行业龙头来说,威胁并不明显。美团充其量也就是收割他们之外的市场,比如倍电、租电这些小玩家。

对方提到,共享充电宝虽然是一个门槛较低的行业,但是要保证全国很多网点的设备同时在线,要让借还体验顺畅,要让整体盈利,其实都需要精细化运营,需要技术、地推、客服等部门的配合。这是一个长期的磨合过程,像美团这样强大的公司是不可能在短时间内缩小这个差距的。

此外,他还表示,将对美团的进入给予“战略上的轻视和战术上的重视”,至少在短期内,美团的产品规模化还需要很长时间。

艾媒咨询在2020年《共享充电宝行业研究报告》中提到,在供给端,共享充电宝的产业链相对开放,因此产品的进入门槛不高。这也是美团充电宝能够快速组建团队并推出产品的原因。

另一方面,要严格控制关键元器件和产品质量,提升充电宝的借还体验,还需要充电宝企业和代工厂之间有一定的磨合。

相关知情人士表示,美团目前使用的充电宝供应商迪比科在生产规模和技术控制上并不优秀,而上游优质供应商已经被三电一兽瓜分,比如怪兽合作的米子科技,小电合作的飞毛腿等等。

结果,至少目前来看,消费者使用美团共享充电宝的体验是“手感比较粗糙”。

随着上游产品的打磨、专利的沉淀和下游运营的精细化转型,近三年来,共享充电宝的竞争进入了更加复杂的状态,这也成为“三权一兽”短时间内抵御美团的一道防线。

更长远的未来呢?

美团进攻共享充电宝领地,不言而喻。

餐饮、酒店住宿、休闲玩乐、本地生活,美团无所不包。即使没有与排名挂钩的实际操作,面对美团,商家也没有理由拒绝。

第一,在美团目前的攻势中,已经提供了相同甚至更高的入场费和分成。第二,美团不排除共享充电宝、自行车、外卖、酒店等服务增加会员权益,就像阿里推出的88VIP一样。

在这些面前,“三权一兽”势不可挡。

“人家拿着刀上门,你怕它能有什么用,就处理吧。”街、小电、怪兽的回应都一样:保持步调一致,做好自己的事。

共享充电宝市场还能做什么?

第一,继续挖掘场景需求。

怪兽充电宝提到,目前充电宝在餐饮娱乐场所的渗透率比较高,但是在很多平时不太被注意的场景,比如卫生间、内衣店等等,还是有很大的需求潜力。

其他业内人士也提到,火车站、机场等公共服务场所还有很大的渗透空间,而在这些领地,其实三电一兽和美团是在同一起跑线上的。

第二,改变谈判模式。

小电商业综合体VP李波提到,从去年下半年开始,小电就开始对商业综合体发力,从和商户谈判,到直接和商场谈判,对商铺和商户有绝对的控制权。比如小电与某商场签约,那么商场物业就有权利独家选择“小电”。

这样一来,连美团都没什么事了,因为美团希望通过商家引流,商城本身也不希望流量外溢。

独家策略是关键。在“三权一兽”的内部竞争中,排他性协议是制胜法宝。在与美团的较量中,也可能成为另一个重要武器。

但是,即使你避开了美团的优势领地,也不代表你能领先,因为在资源和资金上,面对同样的竞争目标时,双方只是站在了同一起跑线上。

共享充电宝竞争的本质是优质积分之争。为此,从1.0版本的“三电一兽”直接入场费,到2.0版本的商户分成,再到3.0版本,都需要把入场费+分成给有实力的商户,成本一路上涨。

美团会带着资金和资源来搅局,增加成本还是会进入一个洗牌合并的新世界?

业内人士认为,美团作为上市公司,不太可能过于激进地提高成本。有了单车的教训,“财报不会好看”。但“三电一兽”经过激战和涨价,已经进入更加精细化运营的阶段,贸然提高成本不现实。

合并的可能性似乎更多,比如美团收购三权一兽之一,或者开始两个头的合并,比如美团+怪兽或者街电的合并,小电和街电的强强联合,阿里收购小电或者街电。

“三电兽”内部员工大声疾呼,“早点结束战争,早点结束。”

在资本、区位、运营的比拼之后,美团作为旁证,再次提到了共享充电宝在租赁之外的价值。

对于美团来说,共享充电宝是流量入口,也是本地生活的会员服务之一,可以出新,提高用户粘性。

再者,共享充电宝的地理位置和用户数据也大有可为。

5月22日,在与杭水巴士的战略合作会上,小店公关总监刘斌提到了小店数据的一个有趣的推理:广州xx区男人不喜欢半夜回家。

之所以有这个猜测,是因为小店后台数据显示,晚上10点到3点,酒吧等娱乐场所小店使用率突然上升,且多为男性。

同样,小店电力公司的2亿用户数据可以有更多的用户行为推理,可以提供或推荐相应的商业服务。

比如刘斌,比如你在一个商场的咖啡厅借了一个充电宝。根据地理位置和你对用户的日常画像,他们可以推荐附近的电影院、餐厅,甚至更个性化的服务。

“我们早就不再称自己是共享充电宝公司了。我们是一家立足本地生活的充电服务商。美团能做的事情,我们能做很多。”

但是想象力并不代表成熟的商业模式。目前,租金收入仍占共享充电宝企业收入的90%。

由于电池开发技术和5G的发展,短期应急充电仍将是刚需,共享充电宝即使只靠租赁的利润也能生存运营。艾媒咨询预测,租赁业务的红利期至少有三年。

但是三年过去了,没有更多商业支持的共享充电宝如何找到自己的位置?

小电预测,很快就会有下一步计划的官方公布,而怪兽则提到会继续专注于共享充电宝业务本身的不断深化,下一步会有更多的好消息。Street提到,目前他们在全国各城市的业务都在稳步推进,整体市场恢复了80%以上。

从这个角度来说,美团的入局刺激了各行业的玩家。