编辑导语:当今互联网时代,电商平台不断发展壮大。根据规定,未经中国人民银行批准,任何非金融机构和个人不得从事或者变相从事支付业务。那么,没有支付牌照的电商平台应该如何支付呢?本文作者介绍了支付业务许可证的范围和获取渠道的形式,并阐述了在没有支付业务许可证的情况下应采取的措施。让我们一起学习。

我们常说的支付牌照全称是支付业务许可证。

政策性电商平台办理营业执照需要缴纳哪些业务?

一、支付业务许可证的范围中国人民银行2010年6月14日发布、自2010年9月1日起实施的《非金融机构支付服务管理办法》规定,提供支付服务的非金融机构应当依照本办法取得支付业务许可证,成为支付机构。

未经中国人民银行批准,任何非金融机构和个人不得从事或变相从事支付业务。

本办法所称非金融机构支付服务,是指非金融机构作为收款人与收款人之间的中介,提供下列部分或全部货币资金转移服务:

2021年,央行重新定义了支付业务。

2021年1月20日,中国人民银行发布《非银行支付机构管理规定(征求意见稿)》,这份征求意见稿根据业务本质确定了新的支付业务分类方法。

即从资金和信息两个维度,根据是否开户(提供预付价值)和是否具备存款机构特征,将支付业务重新划分为储值账户运营业务和支付交易处理业务两大类:

支付账户是指根据自然人(包括个体工商户)的真实意愿为其开立的电子簿记,用于发起支付指令,记录预付交易资金余额,反映交易明细。

二、没有支付业务许可证怎么办自2015年以来,央行暂停发放支付业务牌照。

对于没有牌照的公司,想要做上述支付业务,只能接入有资质的机构。常见的访问选项有:

如何选择渠道,一般会考虑渠道的稳定性、渠道提供的支付方式、支付成功率、手续费、接入难度等。这个只能根据公司的实际需求来评估,这里不再赘述。

主要说明作为电商平台在哪些环节的渠道使用能力。

渠道负责实际的资金转移。一般电商平台使用的渠道的能力包括支付、记账、退款。在这里,我们将向他们介绍银行/非银行支付机构的接入。

1.渠道开户

平台需要在渠道开户。以微信支付为例,它需要先成为微信支付的商户。

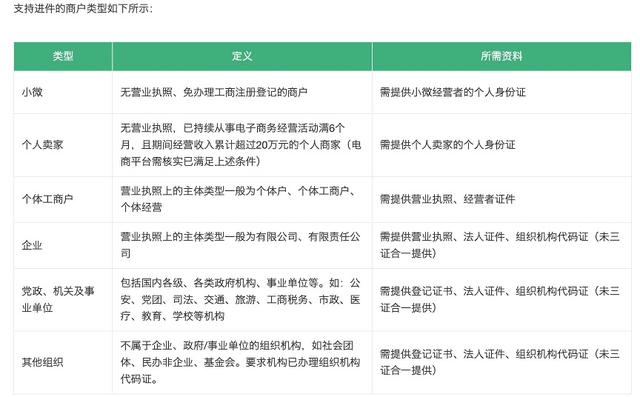

这里需要根据平台商品的性质来确定商家的类型。

如果是自营电商平台,即平台上销售的商品都是我们公司自营的,商品都是我们自己的,那么支付流程就会相对简单,消费者下单后直接支付给平台,平台就变成了渠道端的普通商家。

如果平台有供应商结算的模式,即平台上销售的商品拥有供应商的商品权利,下单时,这类商品无法直接支付到平台账户,消费者需要向供应商付款。这时候平台需要申请成为渠道端的服务商。

2.商家的来料零件

如果平台是渠道端的普通商户,则不需要二级商户的入驻和管理流程。

如果平台是渠道端的服务商,那么平台的所有供应商都需要在渠道端开户。供应商是这个服务商下面的二级商户,这个二级商户号的资金流入流出只能由平台发起。

平台供应商在渠道端开户的动作属于商家的进款部分,一般通过接口完成。电商平台可以帮助二级商家发起交易、退款等。二级商家购买完毕后。

3.下订单并付款

以服务商模式为例。消费者在平台提交订单后会拉起付款。

一个交易订单可以包含N个供应商的货物,一个交易订单对应多张付款单。这时候就需要组合单据支付,消费者只需要输入一次密码就可以完成多个支付单据的支付。

一般来说,渠道端会限制单次支付的次数,这就需要根据支付限额来设计购物车和订单确认流程。

付款时还需要明确付款单据是否需要分账,交易是否有担保,实现订单佣金的收取和供应商的账期控制。

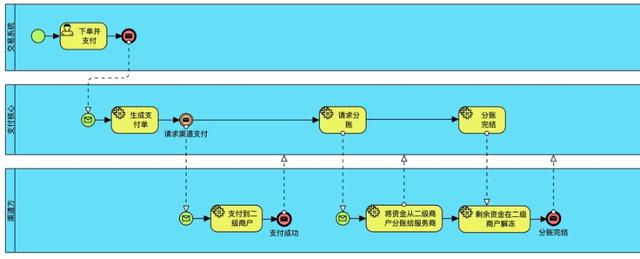

4.独立账户

如果电商平台需要在每笔交易订单中收取平台服务费或其他费用,就需要利用账户拆分的能力,将消费者在支付过程中支付给供应商的一部分资金,分配到平台账户中,达到抽取佣金的效果。

具体流程如下:

5.会计期间控制

账期用于控制供应商的资金结算。

比如我们在淘宝买东西,虽然支付的资金进入了供应商的二级账户,但是被冻结了,供应商无法提现。

在消费者确认收到货物后,资金将被解冻并转移到可兑现余额中。

一般渠道提供账期控制能力。比如微信支付就是通过账户拆分来控制的。付款时,订单标记为待分账,订单资金在达到结算条件后解冻。

再比如,银联业务是通过保障支付的能力来实现的。

退款

当消费者取消订单或涉及售后退款时,就需要渠道的退款能力。

反向支付过程比正向支付过程复杂得多。

退款的时候,如果付款的时候有拆分账户,那么需要先拆分的金额会从服务商的账户退回到供应商的账户,再从供应商的账户退回到消费者。

如果控制账期,未结算给供应商的订单将因余额不足而不予退款。

如果是已结算的订单,供应商可能已经撤回,退款时会出现余额不足的情况,导致退款失败。

但是我们不能让消费者等,因为我们不确定供应商的账户什么时候会被记录。

这可以通过以下方式解决:

提取现金

当资金结算到供应商账户时,供应商在平台上发起提款。

直接调用渠道的提现能力即可。一般供货方是企业或个体工商户,可以提现到公司/私人银行卡。

四、内部账务处理电商平台不仅需要接入支付渠道,还需要做内部账务处理,因为需要管理平台和供应商的账目。

比如平台接入了微信、支付宝、银联商务,每个供应商都在这三个渠道进行了采购和交易。

但是对于供应商来说,不管是哪个渠道,所有的交易都发生在平台上,平台应该统一管理。

比如,供应商看到账户余额为100.00,余额分布为微信20.00,支付宝40.00,银联商务40.00,供应商发起提现90.00,平台在请求提现前要根据规则分配不同渠道的提现金额。

从这个意义上说,该平台也类似于一个聚合支付产品。

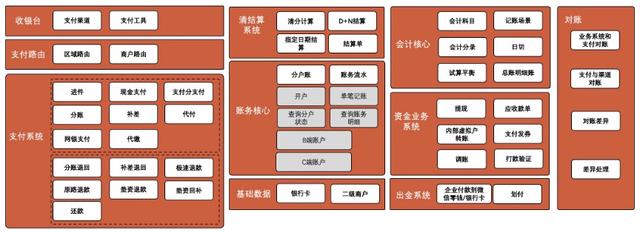

除了真正的资金处理,平台的内部能力在整体设计和流程上与支付机构没有太大区别。出纳、支付路由、对接渠道支付、清算结算、会计核心、取款、记账、资金相关业务系统、对账等都将在正常业务流程中涉及。

下图是我公司目前的总体设计:

因为内部有一套账和账务处理,渠道有实账和资金处理,内部系统和渠道之间的对账是必要的,避免流水和余额的差异,影响业务流程。

1.平衡检查

渠道一般会为服务商账户和二级商户提供实时余额查询和日终余额查询。

实时余额查询。一般是出于特定的需要。可能这个供应商以后就不再在平台上交易了。我想看看他现在的余额。

实时余额查询一般是接口查询的功能,不需要在系统之间进行核对。

日终余额查询。日切后内部系统会生成前一日的账户余额。

一般渠道方也会在第二天生成前一天的日终余额。

需要每天核对渠道的最后一天余额和内部系统生成的最后一天余额。如果两者一致,说明内部记录的余额没有问题(但不能说明账务处理没有问题,账务处理错误,一增一减也会导致余额被匹配)。

如果有出入,说明账务处理有问题,需要及时进行技术排查。

2.每日账单检查

一般渠道会在第二天生成前一天的账单,拿到账单后,用账单核对内部会计流水。

注意渠道计费的时间。以2022-03-08为例。渠道方统计的本日流水可能与内部账务处理不完全一致。

比如微信支付虽然是0: 00截单,但是2022-08年3月23: 59以后的付款单据不会实时拆分,因为会处理前一天的结算批次。

如果内部系统将这一分钟的单据计入分类帐流,将导致对账差异。

因此,一般建议内部系统的账务处理时间以渠道反馈的时间为准,以保证账务处理时间与真实的资金变动时间一致。

如果对账结果有出入,先确认是否是时间问题造成的。如果是这样,财务部只需要标记差异,以便随后关闭。

如果单据遗漏,无论有长付还是短付,一般都需要调整内部账户,以渠道结果为准。

本文由@ Anne原创发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。