大家对民间借贷都比较熟悉,法律保护的是个人偶尔的民间借贷行为。最近华先生给我们打电话,说他的贷款经历不寻常。接到热线电话后,栏目记者见到了华先生。华先生是一家建筑公司的负责人。2014年,华先生急需转换流动资金120万元。于是,华先生和赵先生认识了。

赵先生欣然同意了华先生的贷款要求。告诉赵华先生,120万元,月息3.2%,借款期限一年。华先生告诉记者,赵先生让他签了两份空白色合同:一份是《贷款抵押合同》,一份是《贷款抵押合同补充协议》。华先生说,就连这两份合同中的借款人一栏都是空空白。虽然违背了惯例,但华先生考虑到,一是熟人介绍,二是急需用钱,没怎么犹豫就签了两份合同。这两份合同有不可告人的秘密。

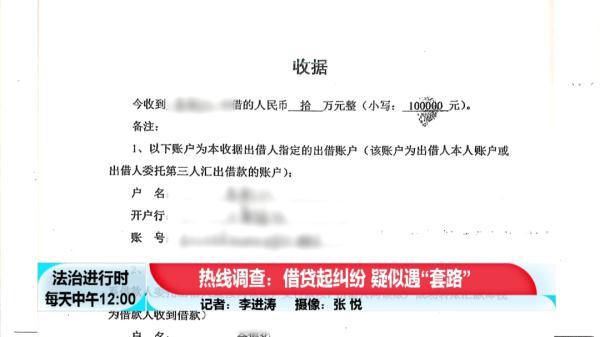

第二天,按照赵先生的要求,华先生拿着房产证办理了抵押手续。2014年9月至12月,华先生先后10次借款共计120万元。华先生说,给他汇钱的不是赵先生,而是朱女士和冷女士两个陌生人。对于华先生的问题,赵先生的回答是:不要问那么多问题,按时还款就好。至2017年10月,华先生已还款130余万元至赵先生指定账户。直到现在,华先生都觉得赵先生的贷款利率太高,自己已经是高利贷者了。这样下去,他付出的代价会越来越大。于是,华先生找到赵先生,希望他能按照法定利率重新计算本息。

华先生说他的提议是合理合法的。没想到,赵先生大声说话,要求华先生再给200万元结清借款。由于双方分歧较大,华先生与赵先生的谈判不欢而散。一怒之下,华先生停止偿还本息。2018年7月,华先生收到朝阳法院传票,原告并非赵先生,而是曾给华先生汇款的朱女士和冷女士。朱女士、冷女士要求华先生偿还剩余本息。

朱女士、冷女士向法院提供了双方签订的《借款抵押合同》及《借款抵押合同补充协议》。其中,贷款抵押合同约定高于法律规定的利息——月息3.2%;按揭合同补充协议约定的利息完全符合法律规定——月利率1.8%。这时,华先生才意识到贷款没那么简单。华先生说,他向赵先生借钱,赵先生却安排别人借钱给他,并收取还款;贷款人首先按照贷款抵押合同约定的高利率收取利息;当他还不起的时候,借款人就会提起诉讼,要求在法律允许的范围内按照利息偿还欠款。里里外外,他付出了更多的钱。华先生觉得自己陷入了职业放贷人的套路。

根据最高人民法院关于印发:根据《通知》第五十三条的规定,未依法取得借贷主体资格的法人以及非法人组织或者自然人从事民间借贷的,应当依法认定民间借贷无效。同一出借人在一定时间内多次从事有偿民间借贷的,一般可以认定为职业出借人。华先生说,之所以认为赵先生是职业放贷人,首先是赵先生安排他人放贷;其次,他们使用统一格式的借款合同;最重要的是,借款不是贷款人的自有资金。

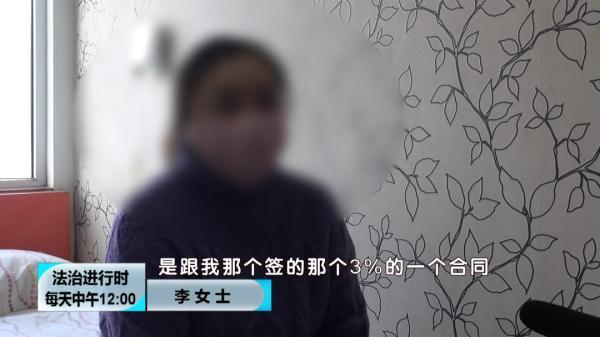

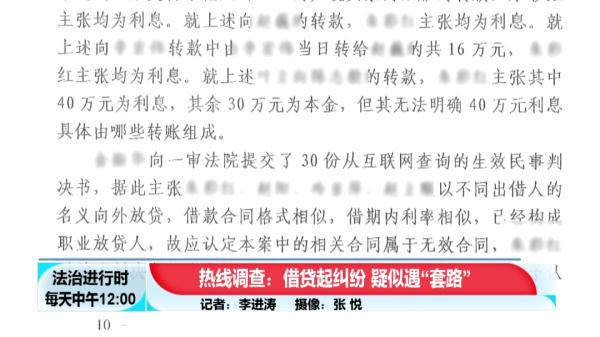

华先生从网上的中文裁判文书中找到30份判决书。华律师表示:这30起都是民间借贷纠纷,原告是赵先生或其指定的出借人。30个案例,借款合同和借款方式都和自己差不多。根据华先生提供的联系方式,记者联系到了其中两名被告——李女士和张女士。李女士和张女士说,他们都向赵先生借过钱,但在借款协议和汇款账户里都找不到赵先生的名字。贷款协议约定的月利率为3.3%。当他们因高息无力偿还债务时,被告上法庭,原告是一个从未抹干净的陌生人。

最后,法院经过审理,判决李女士、张女士按照法律允许的利率偿还剩余欠款及利息。为了偿还债务,李女士和张女士变卖了房产。赵先生到底是不是专业放贷人?这些诉讼中的出借人是赵先生安排的吗?为了求证华先生的说法,记者拨通了赵先生的电话,但电话无法接通。

2021年6月,朝阳法院审理了朱女士、冷女士诉华先生偿还欠款一案。法院经审理,认定双方之间存在民间借贷的法律关系,确定借贷期间双方约定的利率为月息1.8%。法院经审理认为,给华先生汇款的冷女士在汇款前有其他账户给她汇款,但不能说她没有自己的资金。华先生向法院提交了30份生效判决书,证明案外人赵先生是专业放贷人,以朱女士、冷女士等虚假姓名进行贷款。法院认为,30份生效判决的关联性不能证明对方构成专业出借人。最后,朝阳法院一审判决:被告华先生于判决生效后七日内向原告朱女士偿还借款本金62万余元。同时,以未偿还本金为基数,自2017年10月11日起至实际支付日止,按照年利率24%计算利息和违约金。随后,华先生上诉,三中院驳回上诉,终审维持原判。

刘宁律师表示,职业放贷人向不特定的社会对象放贷。借贷行为具有商业性、规律性的特点,扰乱了正常的金融秩序。但是,如何识别专业贷款人,需要严格的条件。因此,建议借款人认真审查合同,充分评估风险,保留过程中形成的合同、收款凭据、还款凭据、沟通记录等证据材料。

记者:李金涛

来源:法治进行时