导语:阿里电商业务增长乏力,利润大幅下滑。

Text:lichengdong 1984

来源:东哥解读电商

前言:2月24日晚间,阿里巴巴集团(9988.HK)公布了2022财年第三季度业绩报告(以下简称2021Q4)。财报显示,阿里2021Q4营收2425.8亿元,同比增长10%。调整后的EBITA为448.22亿元,同比下降27%。阿里的收入略低于彭博分析师预计的2453.76亿元。

2月24日,阿里巴巴美股下跌0.72%,收于108.93美元。阿里目前市值2953亿美元。自年初以来,阿里的股价下跌了8.3%。

绩效总结

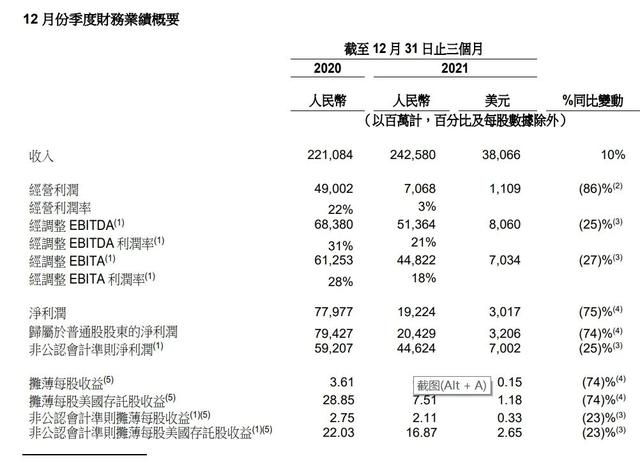

财报显示,2021Q4阿里总营收达2425.8亿元,同比增长10%。

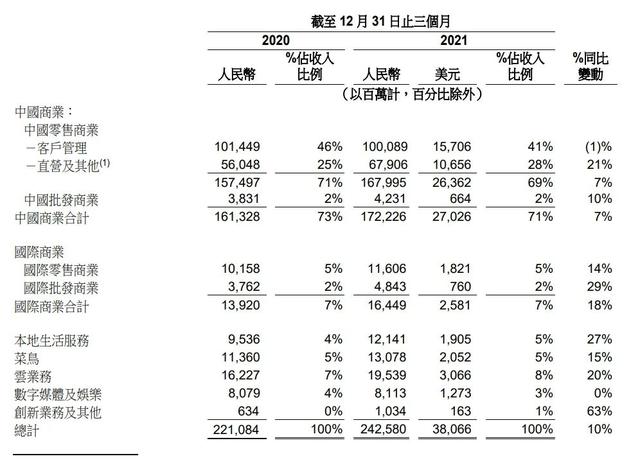

阿里本季度调整了收入分类。中国商业收入1722.26亿元,同比增长7%,收入贡献比例为71%。国际商业收入164.49亿元,同比增长18%,收入贡献比例为7%。本地生活服务收入121.41亿元,同比增长27%,收入贡献比例5%。云计算收入195.39亿元,同比增长20%,收入贡献比例为8%。数字媒体及娱乐收入81.13亿元,同比增长0%,收入贡献比例为3%。创新业务及其他收入10.34亿元,同比增长63%,收入贡献比例为1%。

图片:阿里财报

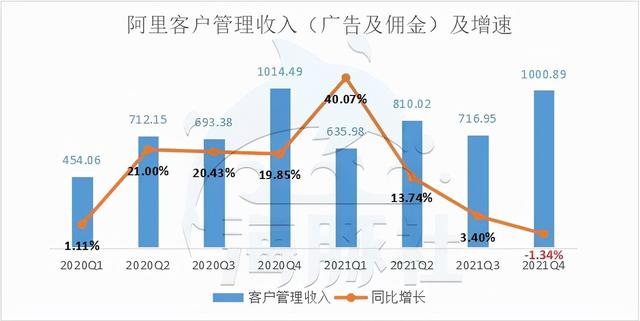

中国商业收入中,客户管理(广告及佣金)收入1000.89亿元,同比负增长1%,收入贡献比例降至41%。直销及其他收入679.06亿元,同比增长21%,占收入的28%。

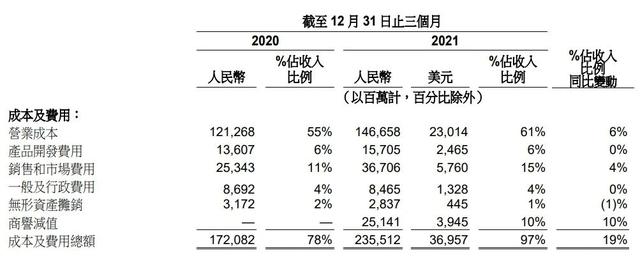

阿里2021Q4总成本1466.58亿元,占营收61%,毛利率39%。

成本方面,阿里2021Q4总成本为888.54亿元,同比上涨74.9%。其中,营销费用367.06亿元,占营收的15%;R&D费用为157.05亿元,占营收的0%;管理费用84.65亿元,占营收的0%。无形资产摊销28.37亿元,占营收1%;商誉减值251.41亿元,去年同期为0,占营收的10%。

2021Q4最后一个季度,阿里营业利润70.68亿元,营业利润率3%。2020年同期营业利润490.02亿元,本季度同比下滑86%。

2021Q4阿里归属于普通股股东的净利润204.29亿元,同比下降74%。调整后,EBITDA为513.64亿元,同比下降25%;调整后,EBITA为448.22亿元,同比下降27%。

图片:阿里财报

商业数据方面,截至2021年12月31日,阿里生态系统全球年度活跃消费者为12.8亿。其中,9.79亿消费者来自中国零售市场、本地生活服务和数字媒体娱乐平台,约3.01亿消费者来自海外。

截至Q4,中国商业年活跃消费者人数达8.82亿,单季度增长2000万,主要受淘客用户增加的推动。淘宝特别版的年活跃消费者为2.8亿,较上一季度增长3900万。淘的支付订单同比增长超过100%。

社区淘宝菜菜相比GMV实现了30%的环比增长,主要得益于欠发达地区渗透率的提升。

成立18年来,广告佣金收入首次出现同比负增长。总收入主要由直接业务和云计算推动

2021Q4阿里巴巴客户管理收入首次出现负增长,为-1.34%。2021Q3阿里客户管理收入同比增长3.4%,2021Q2同比增长13.74%。并且广告佣金收入增速连续三个季度下滑,这表明阿里核心电商收入放缓,阿里业务进入拐点。

来源:阿里财报

2021Q4财报数据显示,阿里巴巴总营收达2425.8亿元,同比仅增长10%。然而,阿里的收入“客户管理收入”,即广告和佣金收入,同比下降1%。

阿里电商业务增速下滑,首先是2021Q4电商行业整体业务增速放缓。根据商务部公布的数据,去年第四季度,我国实物商品网上零售额同比仅增长3%。同时,因为阿里的主要品类是服装、美妆等。Tik Tok容易受到电子商务的冲击。

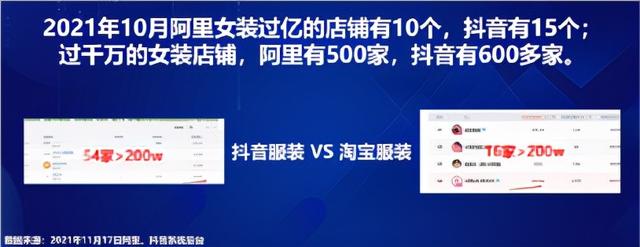

从用户角度来看,本季度中国业务新增2000万活跃用户主要是因为陶特下沉市场用户的增加。从服装店来看,2021年10月,阿里有10家店女装过亿,Tik Tok有15家。中国有1000多万家女装店,阿里有500家,Tik Tok有600多家。

Tik Tok也在增加其电子商务,这将在未来进一步增加其对阿里的影响。去年10月,Tik Tok提出“潮领计划”,打造2000个百亿服装品牌和10个百亿超级品牌;打造100个衣摇品牌和100个破亿品牌新零售品牌;创造2000个爆品和5000亿个物品。

佣金收入下降,2021Q4收入主要由直营业务和云计算推动。

阿里巴巴的直销和其他业务贡献了约一半的收入增长,主要是高辛零售、天猫超市、盒马和进口直销。这部分收入也从25%增长到28%。近日,阿里巴巴再次推出“猫享”这一自营电商平台。

云计算业务在2021Q4年收入达到195.39亿元,但同比增速放缓至20%。云计算更容易受到监管。去年年底,阿里云被工信部暂停合作。事件起因是阿里发现产品组件存在严重安全漏洞,但阿里并没有将这一发现上报给工信部,而是提交给了美国阿帕奇软件基金会。这很容易造成巨大的网络安全风险,并允许攻击者在没有任何密码的情况下访问网络服务器。阿里云不能及时整改业务,容易导致云计算的政府订单流失。同时,在线教育、游戏等互联网行业的云计算订单减少,非互联网行业收入占比52%。

营业利润同比下降86%,大文娱产业贬值影响最大

阿里巴巴的营业利润大幅收窄,主要是因为在数字娱乐领域的投资表现不佳,导致商誉减值。同时自营业务加重,成本增加。

图片:阿里财报

成本占收入的比例从78%上升到97%,变化幅度为19%。其中商誉减值占营收增长10%,主要是大娱乐板块投资折旧。阿里影业、阿里音乐、优酷土豆都属于这个业务板块。大娱乐板块,阿里主要以投资为主,但影视行业也在遭遇寒冬,阿里也在遭受投资亏损。比如去年9月,阿里宣布提前出售芒果超媒体股票。按照芒果当时的股价,阿里出售将产生23亿元的亏损。

阿里大文娱产业运营成本占营收6%的增长,主要是阿里巴巴自营模式占比上升,导致库存成本上升。以及淘菜菜业务量的增加,物流成本也随之增加。营销费用占收入的4%增长。由此,阿里2021Q4第四季度营业利润为70.68亿元,同比下滑86%。

摘要

在电子商务增长整体放缓和Tik Tok电子商务冲击下,阿里巴巴也在寻找新的增量。淘用户增量、高辛零售等直营业务持续增长,云计算业务成为新的驱动点。但新零售业务的增长会进一步提高成本占营收的比重,淘特平台也需要营销费用的推广。核心业务利润下滑,其他多元化业务盈利能力较弱。预计阿里的盈利将继续承压。