的样品分析

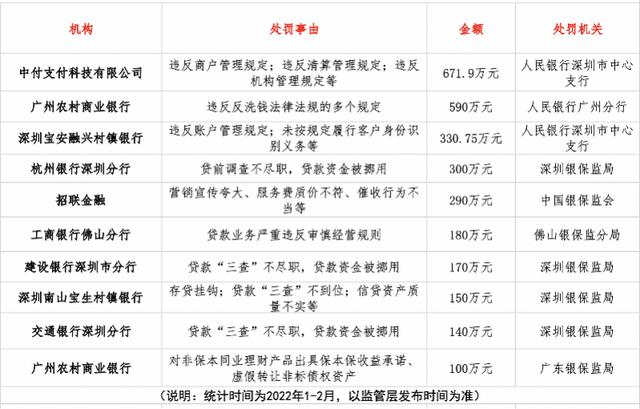

近80张罚单像人一样,暴露了大湾区金融合规问题的多面性。据南都记者不完全统计,今年1月至2月,大湾区的银行和保险机构以及其他金融机构共收到79张罚单。从集体画像来看,处罚密集,警告众多,罚款较重。所有罚款总额超过4000万元,还有多达1000万的大单。银行违规放贷、违反反洗钱规定、欺诈、诈骗等顽疾是合规问题的高度集中领域。

大湾区黄金重罚之下的金融行业,呈现出哪些特殊的样本,值得监管者和业内有识之士深思?

样本1

广州农村商业银行

重罚背后,央行严查“反洗钱”违规行为

被广东银监会和中国人民银行广州分行同时通报,让广州这家本土银行走到了聚光灯下。

1月7日,中国人民银行广州分行行政处罚信息公示表显示,广州农商行因违反反洗钱法律法规以下规定,被罚款590万元:未履行客户身份识别义务、未按规定提交大额交易报告或可疑交易报告、与身份不明客户进行交易。同时,对5名责任人进行了点名处罚。

无独有偶,1月30日,广东银监局的行政处罚信息公开表也指向这家银行:对非保本型同业理财产品出具保本收益承诺,虚假转让非标债权资产;陶、李、胡英强为管理责任人,对银行罚款100万元,部分责任人被警告或罚款。

据记者梳理,仅今年1月,广州农商行就已拿到7张罚单,其中6张来自中国人民银行。共罚款7张罚单约730万元,8名责任人被点名。这个“体量”即使在国有大行阵营中也不多见。

据不完全统计,在刚刚过去的2021年,广州农商行共收到银监会14张罚单。主要案件涉及贷款业务严重违反审慎经营原则、员工行为管理严重失职、基础业务环节管理存在漏洞、业务网络安全存在重大漏洞等。

公开资料显示,广州农村商业银行法定代表人为蔡健,其前身为广州农村信用社,成立于1952年。2009年12月转型为农村商业银行,2017年6月在香港上市,注册资本98.08亿元。官网显示,该行拥有602家网点,居广州第一,截至2021年6月末总资产10913亿元。

但从2022年开始,央行严查与“反洗钱”相关的违法行为。截至今年2月底,全国已有37家银行因违反“反洗钱”相关规定被罚款5116.8万元。此次,广州农商行涉及多项行为,如未按规定履行客户身份识别义务、与身份不明的客户进行交易等。,这些都是目前“反洗钱”调查的内容。

样本2

招联金融

八种违法情况包括恶意催收等。

被处以290万元的行政处罚

在“招行+联通”的光环下,总部位于深圳的持牌消费金融机构招联金融年初遭到重罚。2月8日,中国银监会对招联金融作出290万元的行政处罚决定。案例多达八起,包括:夸大误导的营销宣传;平台服务费质价不符;产品定价管理不审慎;合作商户风险管理不到位;未报告联合贷款表外风险暴露;不当催收行为;消费者权益保护审核工作不规范;消费者投诉管理不到位。

这更像是一张迟到的票。根据招联金融给南都记者的回复,“相关事项源于2020年10月银监会下发的消费者权益保护检查通知。公司高度重视监督意见,认真反思,在现场检查中立即查改,制定整改方案和具体措施,不断加大整改力度,建立消费者权益保护长效机制。所有整改工作已按监管要求完成。”

不当催收行为甚至恶意催收,将大量消费金融机构带入风口浪尖。据观察,近年来,消费金融的快速发展在给借款人带来便利的同时,也带来了一系列问题。有一个问题是媒体查消费金融机构投诉:没有任何明显提示,借款平台擅自提高日利率;实际贷款利率畸高,与贷款平台宣传展示内容严重不符;雇佣第三方公司暴力催款,让借款人每天战战兢兢。

相互佐证的是,深圳银保监会3月9日发布的2021年下半年深圳辖区内银行业金融机构消费投诉情况显示,招联消费金融投诉量达1603件,在“深资总部银行业机构”中排名第四。

日前,南都记者登录黑猫投诉平台,以“招联金融+催收”为关键词输入4573条结果,其中不乏恶意催收、高利贷催收等话题的消息。

对于消费者反映的频繁催收问题,招联金融解释称,公司相关业务均按照监管要求和规定开展,禁止恶意骚扰用户和第三方,在规定时间内进行合法合规的催收操作。同时,我司对催收管理一直有严格的考核管理体系,结合作业质量、投诉处理、作业标准化等多个维度进行综合考核,严格把关。

对于部分消费者关心的“罚息收取”的逻辑,招联金融表示,严格按照PBOC《关于人民币贷款利率有关问题的通知》的规定执行,罚息收取与逾期贷款时间长短有关。

公开资料显示,招联金融由招商银行和中国联通合资成立,注册资本100亿元,注册用户超过1.2亿,客户规模庞大。据南都记者观察,目前消费金融行业普遍客户群下沉,投诉和负面舆情相对较多,也滋生了“反催收”黑产链,良莠不齐。对此,招联金融首席研究员董希淼分析,P2P等领域的金融风险得到治理后,很多“黑灰中介”开始转向银行,抓住银行害怕投诉和负面舆论的心理,非法代理信用卡投诉。这严重扰乱了金融机构的正常经营秩序,影响了其对正常消费者的服务。

样本3

中间支付

一张将近700万!这个机构是什么来历?

天价票传递了什么信号?1月21日,中国人民银行深圳中心支行网站近日发布行政处罚公示表。中富支付科技有限公司六次违规共被罚款671.93万元。时任副总经理王、和时任风险管理部部门经理各被罚款9.5万元。

为什么会入了“中国人民银行的法眼”,还牵扯到两位高管?记者梳理看到,中富支付科技存在六大问题:1。违反商户管理规定;2.违反清算管理规定;3.违反机构管理规定;4.未按要求履行客户身份识别义务的;5.与身份不明的客户进行交易;6.未按规定提交大额交易报告或可疑交易报告的违法行为。

事实上,今年以来,监管机构对反洗钱的监管力度不断加强,多家支付机构相继收到高额罚单。那么,什么是“六罪并罚”的中间支付呢?天眼查显示,中富支付科技有限公司成立于2007年,注册资本1.61亿元。是国内独立的第三方支付企业,获得了中国信息安全认证中心颁发的支付系统安全认证。天眼查还显示,其法定代表人为唐少芬,持股比例为67.04%。上海上赢商务有限公司是中富支付的第一大股东,持股41%。

但对于中国支付来说,违规是有先例的。2021年6月1日,中国人民银行石家庄分行公布行政处罚信息公示表显示,中国支付石家庄分行因未建立和执行特约商户资格审查制度的违法行为,被警告、罚款144万元。同年9月,中富支付科技有限公司开发的APP“新中富”(版本号:2.9.4)因违规收集个人信息被工信部点名通报。再往前追溯,2017年9月,中富支付科技有限公司因违反支付结算管理规定,被中国人民银行深圳中心支行罚款12万元。2018年6月,因违反银行卡收单业务管理规定,中国人民银行武汉中心支行罚款10万元。

票来了,如何看到问题的根源?“随着电子支付的普及,中国的POS机行业近年来发展迅速。一些POS机代理商为了效率和利益,利用网上销售和电销进行误导性促销和不正当竞争,扰乱了支付行业的秩序和生态。”在业内看来,中国支付被罚的背后,也投射出当前支付行业滋生的乱象。

海湾地区观察

金融机构如何珍惜“羽毛”?声誉风险管理刻不容缓

财务合规就像一个“魔咒”。稍有不慎,就可能产生连锁效应,危及自己的声誉。如果说资本等有形资产是金融机构有形的生命线,那么声誉风险管理就是金融机构无形的生命线。

有章可循,有法可依。去年2月,中国银监会发布《银行业保险机构声誉风险管理办法(试行)》(以下简称《办法》),旨在提升行业声誉风险管理水平,引导银行业保险机构有效防范和化解声誉风险,维护金融稳定和市场信心。

换句话说,保险和银行机构应该更加珍惜自己的羽毛。值得注意的是,《办法》还解释了保护金融消费者合法权益与金融机构声誉风险的关系,明确要求银行、保险机构主动接受舆论监督,及时准确披露信息,有助于减少信息不对称,保障消费者知情权。还要求银行和保险机构建立与投诉、举报、调解、诉讼等挂钩的声誉风险防范机制。,以便及时回应和解决消费者的合理诉求,这将有助于促进机构更加重视消费者的诉求,保护他们的合法权益。

近年来,监管部门出台了多项加大处罚力度的监管措施,既向金融机构传达了对消费者权益保护的重视,也提升了与社会声誉相关的威信。

但业内有识之士指出,侵害消费者合法金融权益的事件仍时有发生,这与金融机构经营管理不规范不无关系,也凸显了金融机构对声誉风险体系的漠视。

无论是天价罚单还是信誉危机,无论是“零容忍”还是“顶格处罚”,无论是“民愤”还是“伤粉”,最终“化骨为掌”的还是合规和内控。“合规是推动金融机构高质量发展的重要基础。”有业内人士提醒,面对日益严峻的监管环境,各大银行保险机构应准确把握监管机构合规管理的政策方向,加快合规管理长效机制建设,从上到下真正树立“合规创造价值”的理念。

谁违法了?我看《燃烧的眼睛》

广东银行保险罚款数据查询平台上线

层出不穷的银保违规乱象,需要大数据的眼睛。南方都市报推出广东银行保险罚款数据查询平台。该平台以广东银保监和深圳银保公开披露的行政处罚为依据,以大湾区的银行和保险机构为基础。它利用大数据建立媒体数据库和案例数据库,提供精准的数据查询,并定期进行曝光和行业分析,充分发挥媒体监督的“放大镜”和“智库”效应,让金融违法违规行为无处可逃,有助于构建大湾区金融业合规经营的长效机制。

规划:王赢

整体规划:火星

主笔:南都记者吕亮

技术:郑文祥郑梁颜美何卓贤李郑茜

由杜南金融合规研究小组制作

南方制图:林泳