戳蓝字“/s2/]城市通讯员[/s2/]”关注我们!

提醒:

谨慎使用支付宝网商贷款,

小心信用报告。

支付宝贷款用起来很方便,但可能会因小失大。

▲

当我开始使用支付宝时,有一个产品叫柏华。

就是付款的时候直接用花呗付款,后期有一个月的免息期。

还有一个产品叫借呗,跟花呗一样。

但是也有一些不同之处:

从一两年前开始,这个产品改名为互联网商贷,性质变成了商贷。

使用体验

前段时间因为资金周转的需要(才几万块钱)用过几次这个产品。

一般借出去之后,一周之内就会还回来。一般来说,利率不是很高。相比信用卡取现,因为时间短,利率会更低。

半年前,我因为买房,不得不去银行申请贷款。前期拉了征信报告,发现不好。因为我找了一家叫浙江网商银行的公司,每次我申请网商贷款,他都会记录一笔贷款的支付情况。

这是贷款,不是信用卡

这个消费显示的不是信用卡消费,而是商业贷款。而且是分多次付出,分多次结算。在银行审批老师眼里,肯定是推测申请人缺钱,怀疑还款能力。

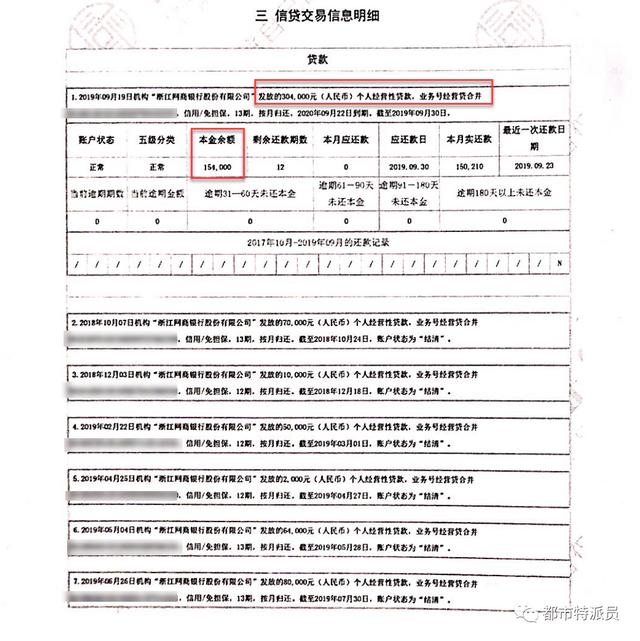

另外,关于金额,支付宝APP看到网商贷款金额为15.4万元。

但是在征信报告里,显示我借了30.4万。已还款15万,剩余15.4万未结清。

这可能会误导银行。我借了很多钱。可能会影响我的贷款情况和额度。

事实上,银行多次就这些所谓的“贷款”提出问题,这是事实。

贷款和信用卡

贷款和信用卡(信用卡)在征信报告中显示的位置不同。

▲

▲

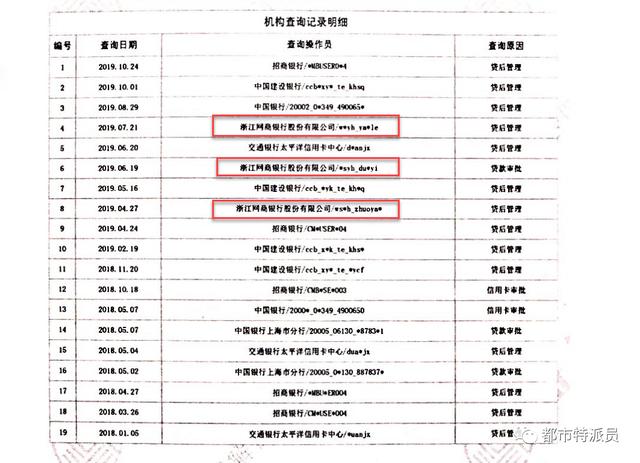

查询信用信息

从图中可以看到,除了交通银行和招商银行正常的信用卡查询,还有浙江网银的三次查询。

而且查询密度非常频繁,实际上会影响银行对还款资质的判断。简单来说,银行会认为你缺钱,会质疑你的还款能力。

不明白

有几点其实并不清楚支付宝为什么要这么做。

首先,为什么会连续两三个月密集询价?因为个人征信不太可能在短时间内出现大的波动,所以短时间内查询一次比较好。

第二点,为什么额度显示15万多,却显示贷款30万,会极大误导银行。因为消费者不知道网商贷款是这样显示在征信报告里的,这种方式确实值得商榷。

摘要

在支付宝网商贷没有解决上述问题的情况下,建议暂停使用该服务。

尤其是最近需要办理真实贷款的时候,比如房贷,车贷等等。