连续两天暴跌,抹去千亿市值,掌握5亿人生活场景信息的美团,成为网络信息安全整治风暴中的风暴眼。

然而,作为“科技五虎”之一,吴金刚的薪酬不仅垫底,甚至比第四名翻了近一倍,这似乎暗示着已经“[S2/]

7月5日,突如其来的网络平台用户信息安全审查风暴不期而至,摧毁了资本市场新经济企业的估值狂欢。其中,受损最严重的美团-W日内收跌5.39%,总市值从2万亿护城河降至1.76万亿。短短5个交易日,3000亿港币的估值就消失了。

在资本之外,王兴依然抱着自己的梦想:把美团的业务植入每个人生活场景的每个角落。

如今的美团几乎掌握了大多数人生活场景的方方面面,比如用户喜欢吃什么,住在哪里,身体好不好,周末玩得开心不开心等等...如果有一天,美团依靠其首选业务实现了真正的社区化渗透,那么甚至是老年人和家庭主妇的个人信息和行为画像

这恰恰是资本吹捧美团的关键点:基于生活场景渗透的无边界业务能力。

2020财年,美团活跃用户数达到5亿,美团向商家收取的佣金收入达到742亿元,其中店外卖菜佣金达到586亿,酒旅到店佣金达到101.93亿。有媒体做过一个形象的对比:2018年,中国餐饮业税收总额为325亿元。美团支付给餐饮行业的佣金至少是中国餐饮行业的两倍。

于是,美团佣金被大小商家戏称为“美团税”。

7月2日,国家监察总局发布《价格违法行为行政处罚规定(修订征求意见稿)》,将对价格倾销、价格歧视、价格欺诈等新业态价格违法行为处以营销金额1-10%的罚款——这与美团支付给各行业的佣金(1-10%)几乎同步并行。此前,美团因优选商家扰乱生鲜市场价格秩序,被国家市场监督管理总局处罚150万元。

毕竟美团的无国界力量遇到了一堵墙,而这堵墙的背后,可能就是社会平稳运行的底线。

1

“垄断”店内业务

逛商店、葡萄酒之旅、外卖、杂货店购物、交通、医疗、生活费用,直到婚礼、家庭装修、汽车保养和贷款...美团的业务大约等于一个普通人的全部人生轨迹。

其中美团的店中店、酒店、旅游业务是所有业务体系中最早熟的,也是商业模式相对清晰的一个分支。战略上,这项业务为美团孵化新业务起到了送子弹的作用。

2020年,美团-点点酒旅总营收212.52亿元,利润总额81.81亿元,净利率38%。总利润水平约为外卖业务的3倍,净利率与同期五粮液公司(39%)相差无几。值得注意的是,在2019年年报仍披露毛利数据时,美团-点点酒旅2019年毛利率达到88.6%。

对于普通用户来说,美团(大众点评)就像是米其林推荐的免费普及版。用户可以自行浏览查询,商家可以自主注册登录信息。美团只是提供了一个综合信息平台——为什么这样一个看似免费的应用能赚这么多钱?

从商业模式来看,美团-点点酒旅以大众点评体系为原点辐射,主要盈利模式是依靠线上交易和竞价排名收取商家推广费和交易佣金。

佣金方面,对美团用户购买的团餐/服务或线上支付券收取约1~10%的“美团税”。美团会利用一定的算法,对一定用户定位半径内团购佣金比例较高的商家给予较高的推荐权重,以吸引商家在APP上推出团购金额较高的套餐服务。

推广方面,商家也可以选择直接购买美团官方推送,推广效果按照时长和权重收费,与电商平台的竞价排名和百度没有区别。

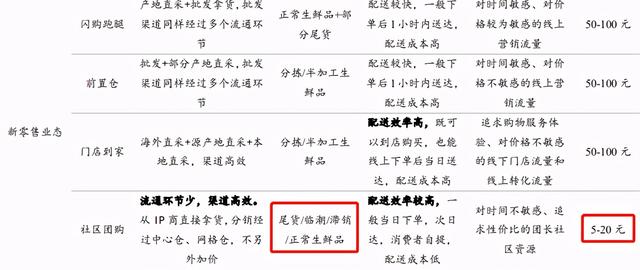

大多数人没有意识到的是,美团到店业务可能是唯一一个已经形成完全自然垄断的互联网行业;美团到店(大众点评)的直接竞争对手只有支付宝口碑,但两者体量几乎不成比例,活跃用户数据相差50倍(2.5亿vs . 500万)。之所以没有被贴上垄断的标签,主要是因为“到店”的定义比较宽泛。除了餐饮,娱乐、服务、体验线下店的推广,一定程度上是分导航app和其他垂直服务平台的。

形成自然垄断的优势是几乎零推广成本——相比外卖和社区团购业务需要线下BD推广商家,美团到店的群众基础真的太强大了,几乎所有商家都会独立注册大众点评的线下商家。美团只需要承担部分线下门店的现场验证费用。

即使是现在,美团也会用兑换积分来吸引一些普通用户,帮助他们验证线下店铺,从而完成商业闭环,简单且牢不可破。

但是,这样的摇钱树生意也有他的烦恼——没有想象力。

2020年年报,美团到店酒旅业务下降4.6%。虽然下降与疫情密切相关,但仍是唯一下降的业务分项。

惨淡的数据背后,是美团大众点评在中国运行了18年。品牌知名度在城市,尤其是高速城市是众所周知的,没有明显的竞争对手,渗透率几乎接近天花板。

为了透支大众点评的变现潜力,美团的做法是增加佣金——但从佣金方面突破瓶颈的潜力也是肉眼可见的。

【/S2/】2019年以来,美团因筹备上市,提升了门店团购业务的营业额实现率,整体实现率从6.9%提升至9.0%。如今美团接近7%的交易佣金比例,远高于信用卡(5%)、花店(3%)等信用支付方式。如果美团选择进一步提高交易佣金,无疑会迫使商家绕过美团,使用其他支付方式,那么结果将是得不偿失。

店中店业务是美团的名片。但在高达2万亿的估值面前,店中店业务并不是能支撑美团估值想象空间的支柱。

2

透支取现业务

美团的想象力从何而来?这是很多愿意唱多美团的投资人希望找到的故事线索。

财报显示,2020年,美团全年外卖收入662.65亿元,同比增长20.8%;实现利润28.33亿元,同比增长100.1%;外卖交易数量和金额分别为33.31亿和1562.87亿元;客单价46.91元,每单卖给美团的收入已经高达20元,而“美团税”占到了一单外卖成本的40%以上。

从商家反馈来看,结合红包和优惠的费用分摊,美团抽取的每单外卖佣金一般在原价的20%~30%左右,骑手每单的配送分成在2~5元不等。

在利润高速增长的背后,一系列数据值得警惕——2020年全年,美团外卖业务实现率从14.0%降至13.6%。但值得注意的是,2020年美团支付的骑手成本为486亿元,约合每单14.59元。这个数字比2019年的16.38元低了1.79元,也就是美团付出了更低的骑手成本,但并没有有效阻止变现比例的降低。

骑手成本是一个很大的概念,包括社保和商业保险,包括支付给外包劳务公司的骑手招募佣金等。,除了外卖跑腿费。2020年,美团骑手数量将达到950万,90%以上的骑手将由区域劳务外包。

据一些社交网站透露,一些劳务公司收取美团a骑手签约佣金数千美元,但一些骑手网站仍处于人力崩溃的边缘。

劳务外包最大的问题在于管理风格不统一,从奖金、考勤到罚款,几乎都是参照区域私企的管理风格,美团很难介入。

美团能干预的是骑手的配送时间和路线。

(图片来自网络)

2020年起,美团推出骑手自动配送导航模式,帮助骑手持续接单。这种城市道路配送的导航模式并不是美团独有的,一些第二天到的生鲜企业也是这么做的。但这种配送导航在小城市的落地非常不友好——由于城市密度低,每个骑手的配送距离有时甚至超过5~10公里。

美团试图“改善骑手福祉”的承诺还在耳边回响。6月23日,沈阳外卖骑手杨“恶性报复”事件冲上热搜:骑手在几分钟内接下253个外卖任务,且都是在配送前点击完成,随后骑手放弃提现,选择注销账号抗议美团霸王条款。

神奇的是,时至今日,这位故意报复的骑手既没有被美团追究,也没有受到舆论谴责。

种种迹象表明,美团外卖的边际扩张成本已经进入上升轨道。而外卖的下沉,在缺乏城市密度的小城市和山区城市是不现实的。

首选业务成为王兴希望完成最后一公里渗透的利器。

3

无孔不入的美团优先

除了酒旅和外卖,美团只成立了一个业务分支,叫“新业务”。不过,对于所谓的“新业务”,美团一直不太坦诚。

回溯到2018财年,收购摩拜单车导致的减值损失达到46亿元,一度占到美团2018年调整后年度亏损的一半以上。

从此,王兴“学乖了”,美团的财报也开始“依然把半张脸藏在吉他后面不让我们看到”。从2019财年开始,美团开始将备受争议的摩拜单车业务,与其他挂失业务一起,整合到“新业务”分项中进行核算。运营了六年的摩拜单车被称为“新业务”,也是美团记账“顺乎自然”的缩影。

2020财年,美团新业务亏损创历史新高,达到108.54亿,同比增长60.8%。对此,王兴仅在业绩会上透露,美团新业务的亏损来自美团的社区团购业务“美团优选”。

关注巨型生鲜食品行业并不新鲜。但各大巨头瞄准的侧重点不同:阿里腾讯分别依托盒马和永辉生鲜超市模式,本质上走的是消费升级之路;而之前赶集的丁咚,每天主要是用前置仓模式买菜。仓库设在居民小区附近,本质上改变了食品配送中的多级经销商模式,改为近点直销,赚的是节省下来的配送环节成本。

以及其他社区团购玩家,模式更加“直接”。他们把日常保鲜模式下的前置仓库打散成以一个自然人作为团购发起者的“组长”,“组长”把自己的小店、馄饨店、保安室甚至自己的住所改造成团购消费者提货和提供售后服务的提货点。团长会收取一部分支付佣金作为收入。

没有了门店,前仓,店员和送货到家的骑手都省了,社区团购成本大大降低。据券商测算,传统生鲜超市模式下,产品经过多个经销商处理后上架的价格会比出厂价高出一倍以上;相比之下,社区团购模式的性能成本只有原价的50%左右。

社区团购依靠的是打破分销链的方式,以低价获得突破下沉市场的力量。这一招似乎很有效——今年6月,王兴在股东大会上自豪地表示,依靠社区团购业务,美团获得了5200万新增活跃用户。作为一个已经突破5亿用户的超级平台,这个增速是惊人的。

为了帮助社区团购活跃用户激增,美团又推出了一个功能:社区团购负责人可以发展子负责人,子负责人可以继续发展更多子负责人,形成从大团到小团的“金字塔”式分布结构,高级负责人可以逐级提取子负责人的营销金额。

这样的模式很容易让人联想到一个词——“MLM”。

有券商估算,未来社区团购市场总规模为4.1万亿。但可能是对市场规模的预估过于理想化,连研究者自己都不敢给出具体的市场渗透时间表。

与其他社区团购玩家不同的是,美团几乎同时拥有前置仓模式的美团买菜和社区团购模式的美团优选。在流通环节,美团的买菜和优选业务共用前端物流和仓储环节,但买菜业务单价高,优选业务单价低。

相比之下,社区团体购买的生鲜产品中尾货、潮货、滞销品等产品数量无疑会大大增加。

优化的质量问题远不止这些。截至7月2日,黑猫对美团优选业务的投诉达2470起,大部分涉及产品质量和不发货不退款。

(图片来自网络)

在仓储方面,传统生鲜物流往往有严格的食品安全规定。相比之下,小区组长的备货点可以是家里的一个货架、一个冰箱、一个厨房甚至一个厕所,美团现阶段无法监控。

因为这些“隐藏角落”的存在,注定了美团会更倾向于为客户画像:低线城市对价格敏感的家庭生活购物者。

下沉市场有巨大的消费潜力,但美团把下沉市场解读为消费退化。

更令人担忧的是,仅仅一年的努力,美团优选的势头已经开始疲软。

据一些媒体报道,目前大量优选团长的佣金开始缩水,其佣金率从一开始的10~15%下降到现在的5%~7%左右,差价折算成新的佣金。目前,县级市的大团长收入将超过1万元,而大量小团长每月的佣金收入不足2000元。

不赚钱还不是最惨的。黑猫投诉中,某团领导在成功申请派送点并交纳5000元押金后,三个月内未能做成一单业务;团长一气之下关了群,5000元押金却迟迟不交,只好在网上发起集体投诉。

而靠偏好赚钱的小群体,更是得不偿失——美团瞄准下沉市场线下的BD时,瞄准了当地大量的小卖部或零食店老板,部分负责人选择以自己的小店为基础进行布展。

据媒体报道,部分小卖部店铺推荐优选团购,导致其店铺流水直线下降。然而,店主们别无选择。店主所在的小区有几十个提货点。即使店主不做,客流也会转移到其他取货点。社区团购已经对本土业态产生了非常明显的挤压效应。

2021年3月3日,美团优选业务被国家市场监督管理总局罚款150万元。原因是排挤竞争对手或垄断市场,以低于成本的价格倾销,扰乱了正常的生产经营秩序。

王兴显然知道美团的优势。与其他互联网巨头相比,丰富的本地生活场景所打造的平台型经济模式,比几乎任何互联网公司的获客成本都要低。因此,王兴采取的策略是“跟随”策略,不断复制新业态,用低获客成本进行转化,从而打败对手(买多多、买十博等。).

美团通过社区团购进一步渗透的好处是获得更直接高效的情欲流。至于社区团购是否是一种可行的商业模式,是否符合经济生活的模式和人伦关系的规律,王兴似乎并没有考虑太多。

目前美团总市值接近2万亿元。按照普遍估值,美团盈利需要达到1000亿元。但就目前而言,只有将“美团税”推给所有中国人才能满足市场对美团的不切实际的期望。

显然,王兴不会停止美团的脚步。