在上周五大跌后,美团股价本周继续下跌,周二跌幅超过5%,三个交易日跌幅超过22%。

消息面上,2月18日,国家发改委等14部门联合发布《关于促进服务业困难行业恢复发展的若干政策》,列举了对服务、餐饮、零售等行业的救助措施。其中,餐饮业纾困扶持措施包括“引导外卖等互联网平台企业进一步降低餐饮商家服务费标准,降低相关餐饮企业经营成本”。

申万宏源指出,目前市场担心在“降低餐饮商户服务费标准”新政的影响下,美团等外卖平台的利润空将受到严重挤压,互联网平台的利润空分析框架可能发生变化。

美团佣金率不高

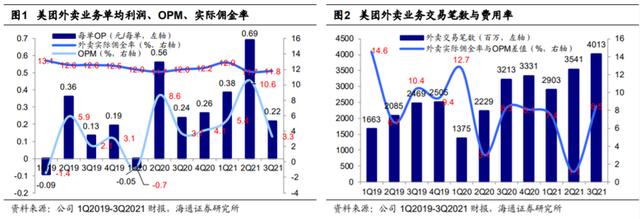

佣金方面,海通证券预计2019年和2020年美团外卖实际佣金率为12.6%和12.0%;“透明费率”改革后,2Q21和3Q21外卖实际佣金率分别为11.7%和11.8%。

2021年3月,全国工商联在提案中提出“餐饮企业可以接受外卖平台在10%-15%区间”。美团的实际佣金率并没有超过这个范围。

(数据来源:海通证券研究报告)

申万宏源指出,横向比较,如果不考虑表演功能,外卖平台目前向餐饮企业收取的服务费并不高。更高的实现率来自于信息匹配+性能两大功能。信息匹配对应的变现率其实不高。

美团方面,不同于阿里巴巴、拼多多等3P模式的电商平台,只提供卖家和买家之间的信息匹配功能。外卖平台通常会建立自己的绩效体系——即时配送网,所以外卖平台提供的价值是信息匹配+配送。对于1P模式(外卖平台配送),外卖平台的变现来源于配送、平台服务收入、广告等。,而相应的,它也承担了外卖骑手的成本,所以变现率高,但实际上是因为它承担了配送成本;3P模式(商户配送),外卖平台起到信息匹配的作用,其收入来源于平台服务收入和广告收入。

(数据来源:申万宏源研究报告)

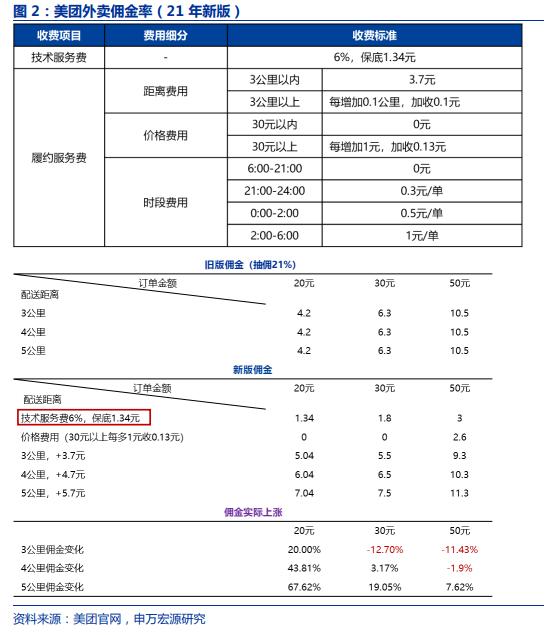

在美团,公司21Q3外卖整体变现率为13.4%,其中1P变现率约为15%。除了广告收入、消费者分销费、商户履约率,1P技术服务率约为6-7%,3P变现率约为4%。所以外卖平台的3P模式其实和电商平台比较接近。

申万宏源指出长期来看,平台承担的过多成本可能会逐步转嫁到消费者身上。外卖平台合理利润空 =业务效率提升+消费者时间价值提升-骑手成本-消费者补贴-社会成本-对其他业务的分流成本-平台运营成本。但是在价值分配上,目前消费者做更大订单被给予更多的利益(补贴等)。),而长期来看,平台可以通过减少补贴等方式实现合理的价值。

与线上投诉不同,申万宏源认为,对于有门面的餐厅,参与外卖并支付8-15%的佣金率,相当于用线上佣金代替线下租金,同时增加了5%的边际人工成本和5%的外包装成本。

外卖会边际产生伙食费、平台扣费,摊薄房租、人力、门店折扣,延长营业时间,增加覆盖半径,边际提升营业利润率。不考虑营销成本(广告、全额折扣等。)外卖促销期间,佣金率上限=房租+人工比例≈18%-25%。

(数据来源:申万宏源研究报告)

本文来自华尔街。欢迎下载APP查看更多。