医药电商商业模式主要有B2B、B2C、O2O和DTP。互联网医药电商平台凭借自身的供应链优势提供便捷的产销渠道,各种产品的医药电商平台更受欢迎。随着医药电商交易规模的不断增长,供应链大数据和技术相应优化,终端药店SaaS服务升级,更多医药平台采用“互联网加电商新零售”模式,帮助传统药店实现转型。

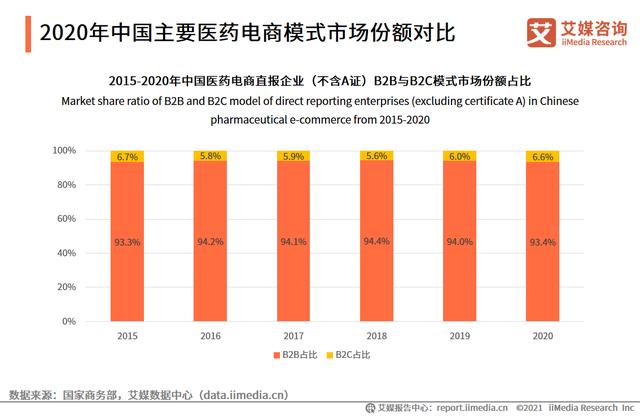

2020年中国主要医药电商模式市场份额对比

数据显示,2020年中国医药电商直报企业(不含一证)B2B模式市场份额为93.4%,B2C模式占比6.6%。可见,B2B商业模式目前占据了中国医药电商的主流。艾媒咨询分析师认为,虽然医药电商的B2C模式市场份额较低,但已经成为医药电商成熟活跃的细分模式。医药电商B2C企业虽然进入门槛不高,但其主要竞争力主要体现在流量、物流配送服务、诊疗服务和附加能力上。

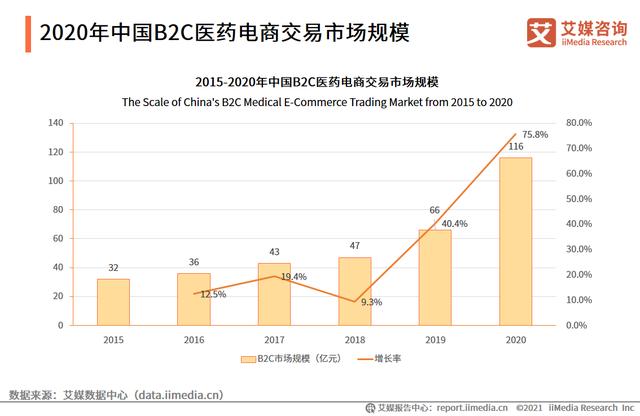

2020年中国B2C医药电子商务市场规模

数据显示,中国B2C医药电商市场规模从2015年的32亿元增长到2020年的116亿元,复合增长率为29.4%。艾媒咨询分析师认为,随着处方外流、分级诊疗以及药品网上零售“解禁”,医药电商B2C市场需求将持续增加。此外,2020年疫情期间,网上买药培养了医药电商用户的心智,未来市场有望进一步开放。

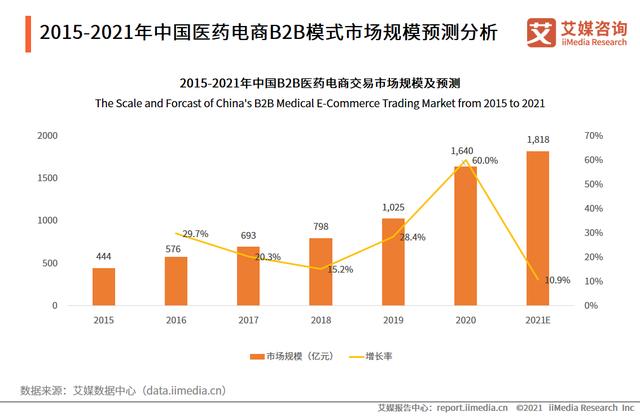

2015-2021年中国医药电子商务B2B模式市场规模预测分析

数据显示,2019年,中国医药电商B2B模式交易规模已突破1000亿元。2020年,受健康事件影响,B2B医药电商交易规模增长60.0%,达到1640亿元。艾媒咨询分析师认为,近五年来,中国医药电商B2B模式交易规模平均增速超过20%,市场发展空间较大空。但同时需要注意的是,药品市场最大的需求方医院主要通过政府主导的药品招标采购系统进行药品购销,导致医药B2B企业难以切入,导致上游医药企业参与电子商务的积极性不高。

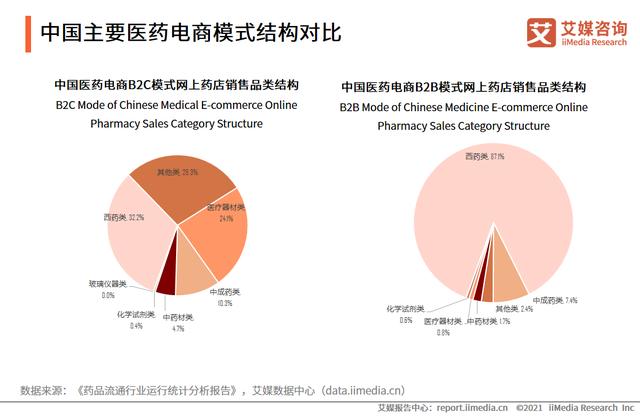

国内主要医药电子商务模式结构对比

从药品流通环节来看,西药在B2C业务中占比最高,其次是其他品类(包括保健品、化妆品和个人护理品、计划生育和成人用品等。)和医疗设备;B2B业务主要以西药为主,类似于药品分销行业的销售品类结构,更符合行业需求。

2021上半年,中国医药电商平台使用率排名前10

数据显示,2021年上半年,医药电商用户使用率最高的平台是阿里健康,使用率为46.8%,其次是美团和京东健康,使用率分别为38.3%和37.9%。此外,前期进入市场的丁当快药和1号药网使用率较低。艾媒咨询分析师认为,互联网平台在资金、流量、物流方面有很大优势,一站式购物模式更便宜,所以很多消费者会更倾向于在通常的电商平台或外卖平台购买医药产品。

本文部分数据和图片来自艾媒研究院发布的《2021年全球及中国医药电商市场及发展趋势研究报告》