这几年网上涌现出很多贷款平台,支付宝花店,借贷店,微信上的微贷,JD.COM的白条,都是打着大平台的旗号,都是打着利率极低的口号称霸大家的手机。

于是,经常有客户问我们:银行贷款,这么多手续,这么多资料,这么多审核,利率这么高。看看人家支付宝的贷款,微信的微贷,操作简单,马上就能打款。

金额...边肖每次都能忍住怒火,耐心解释各个平台的利率!通过网贷借钱真的很便宜吗?真的比银行便宜很多吗?

【/br/】可能之前很多客户都不太清楚,因为平台上总有一些愚蠢的操作,让你对真实利率一头雾水。

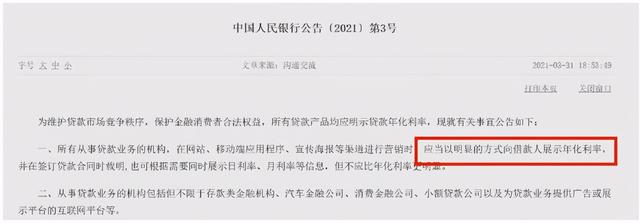

现在不一样了,因为前几天杨妈发了公告。

本公告明确指出:所有贷款应明确标明贷款年化利率。

现在你应该看清楚了。我们来看看主流平台上几款产品的年化利率。

//

各平台年化利率

腾讯微贷,年化利率16.425%

支付宝花呗,年化利率15.86%

支付宝贷款,年化利率18.25%

年化利率19.37%的JD.COM白条

JD.COM金条,年化利率18.25%

根据截图:

小额信贷:16.425%

花芽:15.86%

请问:18.25%

JD.COM白条:19.37%

JD.COM金条:18.25%

以上截图可能有些浮动,根据个人情况会略有偏差,但大致相同。

看了这些数据,你真的觉得这些平台比银行便宜吗?

以上海、广州、深圳为例。房贷、商贷等银行贷款年利率较低,在4%-6%。和这些贷款比起来,真的是良心贷款。

所以记住,在各种平台借钱的时候,一定要仔细看年化利率!最好尽量不要去这些平台借钱!

此外,银行在办理每一笔贷款时,都会查询客户的信用信息。花呗、借条、微贷等产品都是征信系统显示的消费贷款。

不管是小贷公司,还是金融消费公司,还是知名的互联网贷款平台,他们的特点是,每次贷款都会抢一个征信。

如果银行发现客户最近的信用查询频率非常频繁,就会判断这个人非常缺资金,进而影响银行贷款。

需要资金周转,尽量选择与银行合作,不仅利率低,安全性也高。关注我,持续关注更经济的融资方案。