苏宁继续停牌。

停牌是因为债务危机,已经下大力气重组股权。好像还有十天半月,这个持续了半年的老大难问题就要结束了。

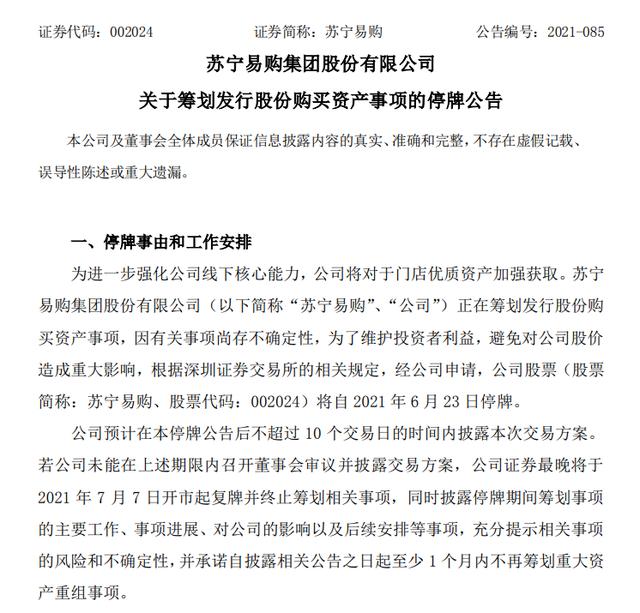

6月22日晚,Suning.cn终于宣布,Suning.cn(002024。SZ)曾就发行股份购买资产的预案发布停牌公告。公司拟购买深创投苏宁私募股权基金(以下简称“苏宁基金”)、实际控制人、控股股东张及股东苏宁电器集团有限公司(以下简称“苏宁基金”)持有的项目公司100%股权

Suning.cn也承认,如果本次股份转让完成,上市公司将处于无控股股东、无实际控制人的状态。当时由张家族控股的苏宁,现在可能要放弃对苏宁的独家话语权。深陷危机的苏宁难掩颓势。另一方面,国美在新的竞争格局中准备出击后,灵魂人物回归。

长江滚滚东流,浪花淘尽英雄。

转成败空。

困境与救赎近几年的财务数据足以表明,Suning.cn的发展明显不尽如人意。根据Suning.cn 2021年业绩报告,2020年净利润为近年来首次亏损,亏损39.13亿元。但2016年至2019年,苏宁易购的净利润大幅增长。2018年净利润甚至达到133.3亿元,而2016年至2019年,苏宁易购扣非净利润为负,扣非净利润亏损甚至在2019年达到57.11亿元。扣非净利润常年为负,意味着Suning.cn的非经常性损益非常大,公司主营业务发展并不健康。

根据Wind网站汇总的数据,苏宁整体负债超过2900亿,2021年到期的债券超过160亿,还有银行贷款、未披露的私募债等等。苏宁想靠自己的商业生态还债,根本没有机会。

为了摆脱困境,今年以来,Suning.cn多次在股东层面加紧筹划股权转让。

2月28日晚间,Suning.cn和深圳国际同日发布公告称,深圳国际间接全资子公司深圳国际(深圳)有限公司(以下简称“深圳国际”)和深圳鲲鹏股权投资管理有限公司(以下简称“鲲鹏资本”)拟以每股6.92元的价格分别收购Suning.cn 8%和15%的已发行股份,交易金额约为10%。关键是张家族将失去其控股地位。本次股权转让完成后,上市公司原控股股东、实际控制人张及其一致行动人苏宁控股集团、苏宁电器集团、淘宝(中国)软件有限公司(以下简称“淘宝中国”)、鲲鹏资本、深国际分别持股16.38%、5.45%、19.99%。

6月初,Suning.cn披露的公告显示,股东苏宁电器集团与具有江苏国资背景的江苏新新零售创新基金(有限合伙)(下称“新零售基金”)签署股份转让协议,苏宁电器集团拟向新零售基金转让公司5.2亿股股份(占公司总股本的5.59%),转让总价为31.82亿元,转让价格为每股6.18元。

6月15日,透露收到股东张的来信,得知其持有的公司5.8%股份已被司法冻结。

被冻结股份的后遗症是,苏宁电器集团可以转让给深圳国资的股份数量低于需要转让的13.43亿股。苏宁可以转让给深证SASAC的股票越来越少,这让交易变得更具变数。原计划5月份就该落地了,但是被耽误了。

有人总结说,苏宁今天的困境是因为它的快节奏造成的。有云——超越一步是进步,超越两步是挑战,超越三步是冒险,超越五步是注定。但这其实并不符合苏宁近十年的现实。其各种战略转型都是为了离开零售主业而努力。所以基本不是节奏的问题,而是战略方向选择的问题,也是自身基因和能力限制的问题。看似开合的转型,资本投100亿的时候很猛,但是一旦管理能力跟不上,就会导致投资下跌空。

这样一来,零售的基本问题积重难返,苦干的新业务几乎没有一个是有效的,于是局面变得不可收拾。今年以来,苏宁体育足球队被频频爆出拖欠工资;物流方面,苏宁旗下的田甜快递也是多年亏损;投资方面,苏宁曾经斥资200亿参与恒大的“回A”投资,但出事后这笔投资一直没有收回。

这几年,张老板下的苏宁,不管起点如何,其实走了不少弯路。很遗憾,一代精益工业陷入了如此绝望的生存斗争。

买买买,错错错苏宁集团一直在“买买买”,体育板块只是比较显眼的投资。自2012年以来,苏宁收购了红孩子、PPTV、满座、苏宁足球队、国际米兰足球队、田甜快递、37家万达门店和家乐福中国80%的股份。并投资了努比亚、锤子手机、今日头条、体奥动力、知球帝、龙珠直播等公司。这些收购花费很大。据媒体统计,2015年至2019年,苏宁对外投资总额共计716亿元。

而且它买的这些资产短期价值有限,被收购的业务大多在持续失血。苏宁收购前的2017年和2018年,家乐福中国分别亏损10.99亿元和5.78亿元。被苏宁收购后,超市行业正面临着从大卖场模式向新零售模式、生鲜电商模式、社区团购模式的转型期,家乐福的情况不容乐观。类似的情况发生在PPTV,红孩子和足球。去年的新科中超冠军苏宁在新年后就停止运营,球员四散,这在足球史上也是罕见的。

与此同时,苏宁也在卖,但结果是,值点钱的资产都卖了,美女先嫁,优质资产所剩无几。最后连质押都拿不到多少钱。4月23日,苏宁上市主体Suning.cn发布2020财年年报,实现上市以来最大净亏损68.07亿元。苏宁已经连续7年财报营业亏损。前几年能够通过出售资产等资本运作方式实现账面盈利。但是到现在,剩下的就是卖不出价钱的资产,各种抵押都还上了。真的是左右为难,也挺难的。

当然,苏宁易手的概率很大。它也可能被称为苏宁,但它不再是张继的苏宁。原来的大股东和实际控制人最后能剩下多少,不是很乐观。这个时候,很容易让人以为苏宁这次垮了。下一个会是国美吗?

实事求是的说,相比苏宁的举步维艰,国美显得从容甚至淡定。黄八复出后,做了很多大动作,不仅有条不紊,还打算充分利用这十八个月。

受益者国美新零售时代,线上线下融合发展是促进社会消费、保障经济稳定发展的重要举措,也是发展数字经济、推动新旧经济动能转换的关键。但大部分电商平台线上线下分开经营,商家需要投入两套成本,最终转嫁到消费者身上,导致零售价格“下不来了”。苏宁主营零售业务不好,很大程度上和这个原因有关。

但目前国美基本实现了双平台的真正融合,实现了降本增效,以及可持续发展的真正低价。

在“用户思维、平台思维、科技思维、闭环思维”的指导下,国美线上线下平台同步发展,同时以供应链平台、物流平台、大数据&云平台、共享共建平台形成闭环零售生态,让创新和科技增效,从而形成以线上平台为统一控制、自主发展和相互互动、互助互补的发展模式。

国美的线上线下双平台,可以通过“一店一页”、“视频直播导购”、直播间、活动舞台等服务工具和内容工具实现全面联动。线上平台将展示、推荐所有商品,拉送全程服务,全面管理和交付所有用户和会员的权益。线下平台定位于运营展示+娱乐+服务,以大服务理念抢占本地生活服务业制高点。国美的线上平台和线下平台,功能精准,各司其职,优势互补,真正实现线上线下全场景无缝覆盖,功能和服务的互补融合。

供应链为王 玩转双平台当然,苏宁出事,还有下一个问题,谁能从中受益?最有可能的,是布局线下多年的国美。因为它非常清楚老对手苏宁的优劣势,自然也最清楚如何从它的大败中获益,很多线下门店估计很快就要挂国美前缀了。

而且作为线下两大巨头,苏宁倒了,国美最能受益的是整合供应链会更有效。

它是零售业的基础。有多重要?

新基础设施概念的提出和落地,正在给供应链带来巨大的产业机会。

“十五”计划和2035年远景目标建议中八次提到供应链,要“完善现代流通体系”,这与“双流通”格局的形成有关。

谁掌握了供应链,谁就掌握了未来游戏的筹码。

国美深耕行业34年,强大的供应链体系是其特点之一。

国美与各大品牌供应商的关系一直很好。不仅与大牌厂商建立了深厚的互信合作关系,大大减少了中间环节,从源头上实现了对产品的质量控制,还可以根据用户需求直接向厂商订购产品,通过工厂直销砍掉溢价,真正让利于消费者。

完善而强大的供应链是国美的独特优势,也是其宣布“真低价”的基础。在供应链平台上,国美以平台模式释放34年积累的深厚能力,推出更多正品,在深耕自营垂直产品等业务的基础上。比如“618”促销前,国美联合各大品牌厂商,提前准备充足货源,制定可持续的低价策略。

闭环生态系统将成为国美的护城河,推动其向科技型本土零售服务商转型升级。

国美必然是新零售行业的重要塑造者。

正所谓零售青山还在,巨头几度夕阳红。

河边的白发隐士早已习惯了岁月的变迁。

零售业里影响几千万消费者的大牌,难免有起有落,最后一壶浊酒,皆大欢喜。

无论是旧零售还是新零售,只有能在其中生存的人,而不是玩资本和金融技巧的人,才能有所收获。

记住,你得赢得消费者,赢得世界!

多少过去的事,多少年代的事,都放在了谈话里。