文有丽芙

前几天做了一个简单的调查,发现大部分职场年轻人都没有理财的概念。他们每个月工资一到,都用来还花,还欠条,还信用卡。几天下来,他们所剩无几甚至入不敷出,也不知道自己的钱都花到哪里去了。这是最无奈的地方。

你不也陷入了每个月还债务还负债的死循环吗?

一年前我就是这么惨的情况,一个月工资还清了,信用卡也没了,接下来的一个月又要靠它生活了。一个新的发薪日,我继续还信用卡,还完又继续借,陷入了《穷爸爸富爸爸》这本书里“老鼠赛跑”的恶性循环。

那么我是怎么走出这个困境的呢?很简单,一、记账;第二,省钱。

我曾告诉每一个问我如何理财的朋友,理财的第一步是记账。不记账,你就不知道自己的支出结构,也不知道自己的钱花在哪里了,就没法调整。就像医生要了解病情才能开药一样。知道支出结构才能治穷病。

以我自己为例。我其实是一个生活非常节俭的人。我不点30元以上的外卖,也不买零食饮料。周末在家不出去玩,月薪就是留不住(可能是QAQ低的原因)。终于恢复了记账的习惯,却发现每个月都要花很多钱。

以今年4月的法案为例。

我花了2600元上私人健身课,剩下的是给手机买个硬盘换个电池,都属于我的学习费用;不需要住房,北京房租贵,尤其是5月份搬家,费用直接翻了三倍,让我很心疼。

另一个大头在吃。我对自己非常节俭。我吃饭很少花一千多块钱,平均一天不到40块钱。但是我对别人很大方,光是吃饭玩就花了我将近一千块!所以在沟通上花了很多。

至于交通,除了公交卡充值,其余都是超时打车费。还好能报销,不然这么奢侈我肯定抽自己。然后就是一些家居用品,比如给爸妈家买个新蚊帐,给自己买个书架。至于休闲娱乐,劳动节假期看一场电影,出门两次,很正常。还有其他的,就不赘述了。

所以,相信大家都看到了记账的好处。俗话说,知己知彼,百战不殆。对付穷病,首先要知道自己的源头在哪里,这样才能对症下药,摆脱病魔。

其实记账并不复杂。无非就是每天抽出几分钟,在记账app上记下我的开销。我个人的习惯是存够一个星期的钱再写下来,因为我每天的开销都是饭钱。一般来说,一天写一笔就够了,但是我很懒。

所以对于职场人士来说,只要是花钱了,不管是吃饭还是打车,是给红包还是赔钱,都要记下来。

另外,记账初期还有几个注意点。

首先,我的建议是统一支出路径。我个人喜欢用支付宝。不管是办健身卡花很多钱,交房租,还是花一点钱叫外卖,我都只用支付宝。即使我使用信用卡,我也选择信用卡通过支付宝支付。因为你只需要查看支付宝账单就可以记账了。为什么不直接用支付宝的记账功能呢?很简单,太难用了!

其次,没有必要把大额支出拆分成长周期。比如这个月我直接交了3000元三个月的房租,那么我应该直接收3000元还是每月收1000元?虽然用记账app选择未来的时间点很方便,而且单独记账可以更好的展现每月的支出,但是很麻烦!如果我办了健身卡,我得把它拆分成12个月,买一盒方便面,三周吃完。真麻烦!

所以,对于新手来说,怎么方便怎么来。

市面上各种记账app都有,我个人用的就是1元巨资买的“手写Pro”。专业版确实比免费版高级一点,但其实大部分人都用不了。他们老老实实省钱用免费版,还是想用更高的专业度来看待自己。

当然,如果你觉得用得心应手的笔记不太好用,也可以用挖财、速算钱、91记账等。这些都是比较专业的记账app。而如果你只是想记账,或者想要一个好看的界面,也可以选择中文界面的dailycost、I Bookkeeping、生菜账本,或者英文界面的toshl、spendee、moni、TapToTrack等。至于最强的个人记账软件,肯定是Excel,但我们没必要白。

所以总结一下:

有了记账的基础,有了很多不同用途钱包的拆分,就可以开始拆分自己暂时微薄的收入,优化支出结构。

至于怎么做,按照这个公式:支出=收入-强制储蓄-必要负债。

强制储蓄是摆脱月光发财最重要的一步。任何投资行为都需要本金,本金需要不断积累。看到别人说我每个月存的钱那么少,我总是在心里感叹。

在理财启蒙书《小狗千千》中提到了“养鹅”这个概念,这个概念来自一个寓言故事:一个农民养了一只会下金蛋的鹅,一天一只,很快就帮这个农民解决了村里的债务问题。但是农夫认为一天一只太慢了,所以他杀了那只鹅并下了蛋。可想而知,鹅肚子里什么都没有,农夫又变穷了。

在实际应用中,我们存的都是只会下金蛋的“鹅”,“金蛋”就是利息。

知乎上有句话“如何做到月入过万?其中一个答案是这样的:如果余额宝的七日年化收益率为3%,如果你把100万元存入余额宝,一个月就能拿到17260元,轻松月入过万。

可见鹅越大,金蛋越大。然而,我们不可能攒够一百万美元就躺着开始赚钱,对吧?所以你现在能存多少就存多少,虽然本金少的时候,利息基本可以忽略不计。

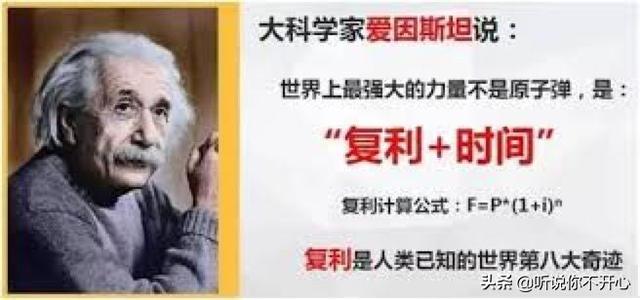

但是,还有一个很重要的概念——复利。

复利,顾名思义就是利息也产生利息,俗称复利。【/s2/】前阵子那么多人没办法只能在贷款平台上贷款的原因是复利太可怕了,利息比本金还多。

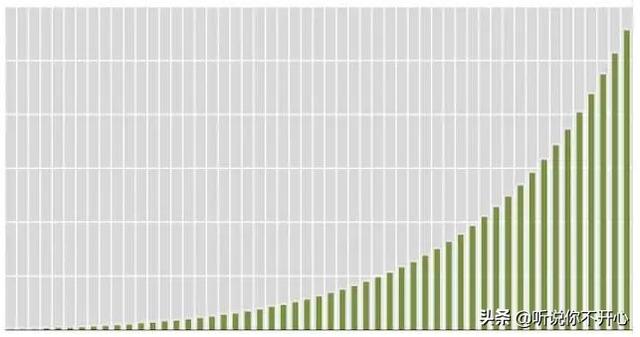

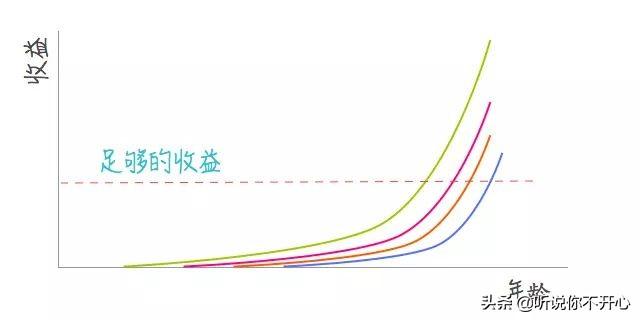

对于复利的收益,看看这样的曲线,你大概会震惊。

比如你每月存100元,年化收益率12%,存10年可以连本带利得到23003.87元;如果存20年,可以得到98925.94元;如果存30年,可以得到349496.41元。

一个月存200元怎么办?300呢?

你可以看到,越早存钱,上升曲线越早,你的收入就越高。所以,不要因为钱少而存钱,也不要因为兴趣少而存钱,这样只会暴露你的无知和短视。

尽早存钱,越早越好!越多越好!

在理财启蒙书《小狗千千》中,主角一家常年负债,因为每个月的信用卡账单消耗了所有的收入。那么他们是怎么解决的呢?很简单。账单分期支付。

书中提出的方法是:

在允许的范围内以最低分期金额支付。也就是说,如果能分成12期,就不要分成6期;能分成24期就不要分成12期。当然,这个分期是需要付利息的,分期越多利息越多。所以,我个人为了避免支付太多利息,会选择每月收入的10%来还债。今年5月,我的信用卡账单达到了一万多元,远远超过了我的工资收入。由于还不起信用卡,只好分期付款,利息总计800多元。

但800多元的利息,不仅换来了一口德国产的炒锅,也给了我喘息的机会。我一个月只需要还1000多,然后还能剩下钱。那让我很开心,于是我正式开始存钱,同时也开始逐渐摆脱月光。

当然,很多人肯定会问,如果你分期付款,延长债务,不是要花更多的钱来还债吗?是的,确实如此。我们需要偿还比原来更多的债务。但是,就像分期买手机一样,是为了预支未来的收入。分期摊销债务是指将手头的费用平均化,从而增加手头可支配的现金(这里的现金是指可以随时使用的现金,而不是纸币)。

另外,保管现金很重要,可以带来安全感。当你分期还款的时候,虽然每个月都要还债,但这其实只是你收入的一小部分,所以我们还是有比较多的可支配收入,手头有钱,不至于慌。

然后账单分期后,财务状况终于可以喘口气了。这个时候,有必要反思一下,我为什么会产生大量的债务。

首先,我们要怪这个社会。诱惑太多了,比如“双十一”“618”,都是想诱惑你花钱。其次,花在借贷账户上的钱并不心疼,甚至还有花钱的喜悦;再者就是个人原因,或者贪小便宜或者买买买的快感,我买了一堆没用的东西。

所以,停止使用花呗,停止使用白条,隐藏信用卡,避免冲动消费。

除此之外,我们还需要养成一种习惯,每当我们想买东西的时候就问自己:

这真的有必要吗?至于这些借贷账户,其实也不完全恶心,所以我不建议取消或者剪卡,因为有些突发情况可能真的需要钱,信用卡什么的可能就解决了燃眉之急。但是平时没事干或者尽量不用,所以信用卡被隐藏,支付宝把偏好改成余额宝而不是花呗,等等。

另外,我们都知道鸡蛋不能放在一个篮子里,所以我们的收入要像上面说的那样拆分存放在不同的账户里。但对于我们这些理财新手来说,最好是把债务放在一个篮子里,就像我从信用卡里提现了一小笔钱,然后在我打扫完花园后就不再用了。这样我的债务支出一目了然,每个月只需要还信用卡,也方便记账。

当我们优先把每个收入的一部分存起来,还掉一些债务,剩下的钱就是我们的可支配现金。对于一些现金,首先要做的是预算必要的开支。

所谓预算,通俗地说就是把钱“充”进钱包里,用于不同的用途。

比如我一个月收入1500元,我会把1500元“充”进我的“吃喝钱包”,每个月房租1000元。然后我会把1000块钱“充”进我的“住房钱包”。如果预计每月流量在300元,我就把300元“充”进我的“交通钱包”。其他如买衣服,请吃饭,充话费等。可以设置。

一般来说,上面提到的费用,比如伙食、房租、交通等。,每个月都是不可避免的,所以都可以直接归入“必要支出钱包”。实际应用中,没必要分这么多钱包,不然,多累啊。

另外,预算设置的准确与否,还要靠长时间的记账来稳定。比如这个月预付三个月的房租,下个月办一年的健身卡等等。这些都会在短期内造成支出曲线的大波动,但长期来看也不过如此,记账和预算是相辅相成的。

如果某个班级超出预算,就要看这个班级有没有不正常的支出。比如30块钱是唯一吃饭的地方,但是100块钱一天就花完了,说明不是预算设置有问题,而是一时冲动消费。如果费用正常,可能是预算设置不合理,可以考虑适当增加一些份额。

然而,只有一个钱包用于基本开支是不够的。还需要其他钱包,比如储蓄钱包,应急钱包,拿铁钱包,梦想钱包等等。

钱包就不用说了;应急钱包,每个月要存5% ~ 10%的收入,保证至少半年没有收入也能好好生活;拿铁钱包是每个月的非必要支出,比如喝奶茶,喝咖啡,吃晚饭。你可以拥有它,但是你不能超过预算。梦想钱包是用来实现我梦想的钱包。举个例子,如果我明年要去日本旅游,那就在出发前10个月,我的预算是8000元,所以我需要每个月往我的“日本旅游钱包”里“充”800元。

我们90后很多都是家里的独生子女,说父母有收入很容易。但是,如果他们要像我一样一边养自己一边赡养父母,那么买保险就是必不可少的投资。

因为一旦发生意外,医疗费用的大笔支出很容易压垮一个家庭,但是买保险可以有效转移风险。现在的商业保险其实也不算太贵。一旦每个月需要一顿饭,就能拿到几十万甚至上百万的救助金,不至于压垮一个家庭。

自己记账,分期负债,强制储蓄,到现在正好半年了。通过储蓄和投资,净资产终于变成了正数!虽然我每个月都要还信用卡,但如前所述,还款额占比很小,对我没有太大压力。

簿记帮助我发现我的钱都花在哪里了。虽然还是不自觉的花了,但至少有迹可循,下个月中旬会调整。

另外,由于储蓄本金的积累,利息也在增加,就是鹅越来越大,金蛋越下越多。随着被动收入比例逐渐增加,每月躺着赚钱的目标越来越近。但是,在投资这笔储蓄时,资金的安全性必然是最重要的,远比收益率重要。回报率低意味着赚钱少,而不安全的平台可能会让人血本无归。

经过一年的实践,我逐渐明白了现金的重要性。不仅仅是现金在手带来的安全感,更是我摆脱了没钱可用的窘境,也摆脱了借钱还钱的恶性循环,净资产为正!

最后,希望职场年轻人能够做好财务规划,争取早日实现财务自由。

笔芯~