最近“苏宁网陷入财务困境,上市公司股份全部质押给淘宝”的论调甚嚣尘上,仿佛苏宁网现金流岌岌可危,必须质押全部股份才能获得资本补充。那么真相是什么呢?

我们看过国家企业信用管理系统的原文,股权质押的主体其实是苏宁控股,其仅持有Suning.cn 3.98%的股份。那么真相就出来了:本次股权质押是苏宁易购大股东的融资行为,更多体现了苏宁集团的意志,但与上市公司Suning.cn并无直接联系,自然不会对上市公司的战略发展和正常经营产生本质影响。

首先要知道,苏宁网的战略决策和管理是独立于苏宁集团的。根据相关法律规定,上市公司是独立法人企业,必须自主经营,自负盈亏,依法承担自己的法律责任。证监会、上交所、深交所等监管机构将对上市公司的独立运作进行监管。此外,在独立运营层面,Suning.cn多次获得权威机构的认可:2019年,Suning.cn公司治理有效性荣获MSCI ESG a a级评级,位居全球零售行业前列;今年,Suning.cn还被纳入了HSCASUSB指数,这是一个评估上市公司公司治理的权威指数。总而言之,Suning.cn公司治理的高标准已经得到了许多权威机构的认可,我们没有理由怀疑上市公司的独立运营能力。

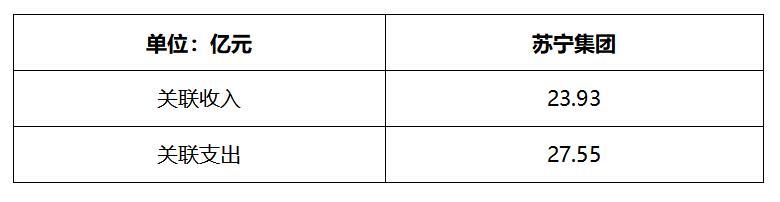

其次,Suning.cn与苏宁集团在业务层面存在明显差异,其关联交易量较小,规模合理。从主营业务来看,Suning.cn主要从事线上线下零售业务,而苏宁集团的业务重心主要是金融(苏宁金融)和地产(苏宁地产)。我们也看了Suning.cn的财报,发现上市公司和集团之间的关联交易金额有限,相关支出和相关收入相对平衡,都是经营性的。根据Suning.cn 2019年年报,剔除与苏宁金夫在供应链金融领域的合作(主要目的是帮助供应商融资)以及与阿里巴巴的关联交易,Suning.cn与苏宁集团的关联交易约为50亿元,其中相关收入与相关费用持平,相关收入仅占苏宁易购2019年营业收入的0.89%。

最后,通过查阅财报,我们还发现了一个有趣的事实:与a股上市公司往往由实际控制人空出钱的现象不同,Suning.cn反而得到了实际控制人的大输血,即苏宁集团(如果你熟悉a股上市公司与实际控制人之间的恩怨,比如去年康美药业的雷爆事件,你一定会体会到其中的难处和行业良心)。我们做了一个简单的清单。通过将经营亏损的子公司上市,并转让给苏宁集团,上市公司共获得利润约46亿元,可以说相当可观。

综上所述,Suning.cn≠苏宁集团和Suning.cn作为上市公司,自主决策,自主经营。此外,Suning.cn不仅与苏宁集团存在有限的关联交易,还获得了集团大规模的资金输血,实际控制人是a股市场的一股清流。