如今,无论是去商场,还是去路边摊点餐,总有人习惯性地问你:“你是用微信还是支付宝付款?”

移动支付已经成为普通人生活的一部分。不需要带现金或者银行卡。一部手机足以满足所有需求。

尤其是支付宝,因为和淘宝直接关联,为网购提供了一个便捷、安全的第三方平台,是大多数人的首选。

除了支付功能,支付宝的理财产品也是琳琅满目,最具代表性的就是余额宝。

2013年6月,余额宝首次亮相,与余额宝相连的是田弘基金旗下的余额宝货币基金。

余额宝的操作方式简单方便。说白了,支付宝里的闲钱可以投资到余额宝账户里,每天会有一定的收益,也可以随时提现,而且没有手续费,没有额度门槛限制。

毫不夸张地说,余额宝是新手理财的启蒙者。余额宝出现之前,理财都是专业人士操作股票和基金,没有追求安全经验的选择银行储蓄。

银行储蓄有其固有的缺点。定期存款利率略高但不能灵活使用。活期储蓄资金灵活,但收益特别低。余额宝弥补了银行储蓄的劣势,整合了优势。

虽然余额宝有很多优点,但毕竟是新生事物。一开始除了少数敢吃螃蟹的人,其他人都持观望态度。

“这么高的收益率靠谱吗?”“这不是国家银行。万一被骗了怎么办?”......对余额宝的质疑不绝于耳。

随着时间的推移,率先使用余额宝的人尝到了甜头,口口相传,越来越多的人加入。渐渐地,余额宝成为了中国人的国民理财神器,余额宝的收益也成为了普通人茶余饭后讨论的话题。

2013年,余额宝净利润达到179亿元,到2014年,超过240亿元,成为国内最大的货币基金。

除了理财,余额宝开始进入各种消费场景。

2014年后,余额宝推出零元购手机、余额宝买车等项目,为余额宝用户提供特别优惠。

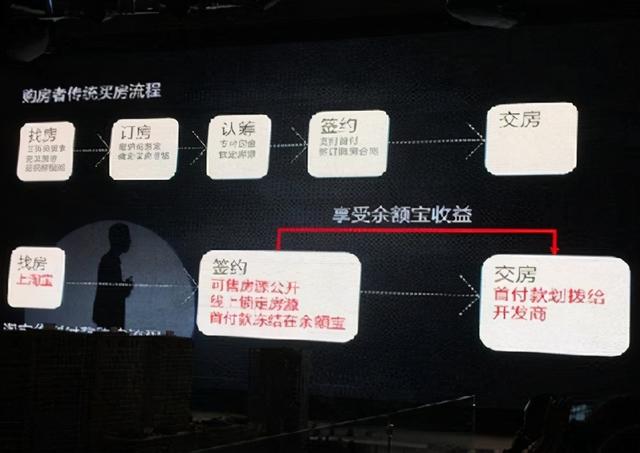

2015年,余额宝又开创了买房功能,这是余额宝的突破,也是房地产行业第一次引入互联网金融工具。

余额宝的诞生开启了中国互联网理财元年,推动了全民理财热潮,也创新了消费模式。这是一个完美的现金管理工具。

二、余额宝带来的变化余额宝带来的变化,对消费者的影响首当其冲。

余额宝因为门槛低、操作简单方便、随时支取等优势,激发了成千上万从未理财的人有了理财的想法。同时,受余额宝的启发,很多人开始积极学习理财知识,尝试优化个人资产配置。

截至2018年底,余额宝的用户已经达到6亿。毫不夸张地说,余额宝带动了全民理财热潮。

因为余额宝的火爆,田弘基金坐上了基金公募龙头的位置,也刺激了多种余额宝产品的诞生,各大互联网大咖联合基金公司纷纷模仿余额宝。

比如苏宁尚云旗下的易付宝推出了零钱宝,微信推出了理财通,百度百发等等。据统计,市面上直接命名为XXX宝的产品有20多款。

以及类似余额宝产品的出现,对传统银行业起到了双重作用。

首先,随着大量零散资金流入余额宝,去银行存钱的人大大减少,对银行赖以生存的储蓄业务产生了致命的影响。

另一方面,余额宝的出现带动了互联网理财业务的发展,这是一种和去银行柜台完全不同的业务模式。在一定程度上弥补了传统银行的不足,促进了我国金融市场和货币流通的发展。

马云曾经说过,如果银行不改变,那我们就改变银行。虽然这句话有争议,但余额宝确实给银行业带来了革命性的变化。

为了抢客户,各大银行纷纷参与竞争,推出各种T+0基金,如中信银行的薪锅、交通银行的活期财富、农业银行的永远按时支付等...余额宝为银行创新业务、提升服务质量做出了巨大贡献。

当然,余额宝作为理财产品,也有一定的风险。既然是投资基金,就存在收益率降低甚至亏损的可能,用户在享受高收益的同时也要承担一定的风险。

其次,由于余额宝产品依托手机和互联网,为网络黑客诈骗提供了可乘之机。也有余额宝用户因为sim卡被黑客复制,余额宝里的资金全部被转走。

总之,余额宝启蒙了百姓的理财意识,极大地方便了他们的日常生活,倒逼银行业创新,推动了利率市场化的进程。虽然用户要承担一定的风险,但总体利大于弊。

三、国人为什么纷纷告别余额宝余额宝一经推出就大获成功。短短五年,用户累计收入达到1700亿元。到目前为止,累计用户已经超过10亿,也进入了海外几十个国家的市场。

但最近发现,曾经火爆的余额宝突然失去了香味,越来越多的人开始放弃余额宝,其基金规模也在急剧缩水。为什么?

目前导致用户离开余额宝的因素主要有几个。

首先是来自银行业的反击。既然余额宝抢了银行的饭碗,各大银行自然各尽其责。各家银行在手机银行都推出了类似余额宝的产品,有的甚至收益超过余额宝,很多余额宝的用户都被银行抢走了。

而且银行的客户流量也影响银行审批贷款。以前很多人都是先转余额宝理财,再把工资拿到银行卡里。结果他们想贷款的时候,审批时间变长了,甚至批不下来。

其实道理很简单。银行贷款主要看还款人对自己银行的友好程度和还款能力。如果每次都把银行卡里的钱转走,那么银行就会认为你对它不友好,银行没有多少余额,工作人员就会怀疑你的还款能力。

基于此,很多人为了方便审批车贷和房贷,不得不在银行多留一些钱。

最重要的是,余额宝收益下降,流失了很多客户。2014年,余额宝最高收益一度超过6%。后来即使收益下降,也能保持在4%左右。

但近年来,随着金融市场的完善和外部环境的变化,货币市场流动性充足,余额宝收益不断下滑,现在只有2%左右。

与银行相比,这没有任何优势。是风险产品,现在收益少得可怜。越来越多的人选择把钱存入银行。

截至目前,虽然余额宝的用户数量依然庞大,但存款规模却如悬崖般下滑。根据田弘基金公布的数据,2021年余额宝存款规模较2020年同期减少2184.01亿元。

所谓理财,都是为了盈利。如果收益率继续低下去,会有越来越多的人离开余额宝。我们不知道余额宝的未来会怎样。

但余额宝对中国金融业的影响,对中国人理财的启蒙和便捷生活的贡献,是不可磨灭的。这也是为什么大多数人选择使用余额宝而不是关注收益下降的原因,因为余额宝在互联网时代已经无形中成为了生活的一部分。

如果是你,你现在还会选择余额宝吗?

注:本文部分图片来自网络,版权归属无法核实。它们不用于商业用途。如有侵权,请联系我们。

作者:心向吴彤