最近几天,余额宝跌了!

通过观察田弘余额宝近期收益率发现,余额宝收益率从6月21日开始下降。截至6月23日,田弘余额宝7日年化收益率为2.0880%,6月21日为2.1080%。

众所周知,现在的余额宝已经不是某家基金公司的货币基金产品的代名词,而是一类产品的统称。

但无论如何,田弘余额宝是货币基金和余额宝的代表,其收益率走势往往代表着货币基金收益率的走势。所以说近期货币基金和余额宝的收益率都有所下降。

余额宝为什么倒下了?

从上图可以看出,余额宝的收益率是从6月21日开始下跌的。那么6月21日发生了什么?

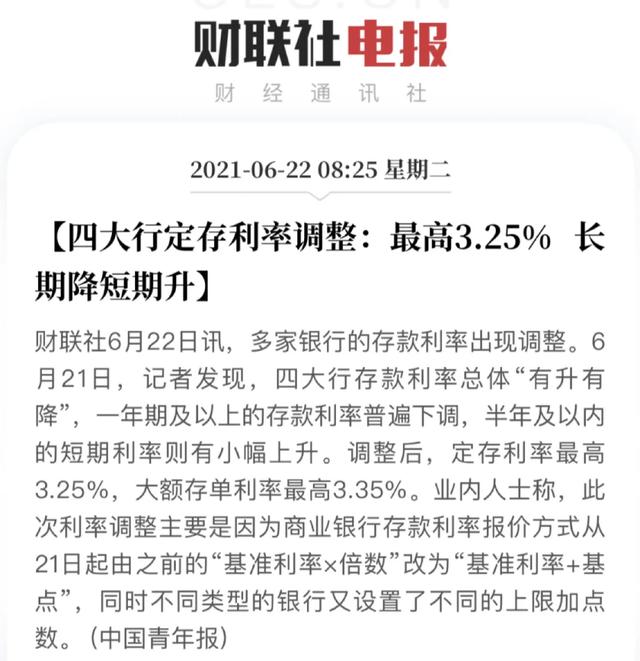

2021年6月21日,市场利率定价自律机制宣布优化存款利率自律上限的确定方法,将原来由存款基准利率的一定倍数形成的存款利率自律上限改为在存款基准利率基础上增加一定的基点来确定。

据介绍,半年以内短期定期存款和大额存单自律上限提高,一年以上长期利率自律上限降低。

据《中国青年报》一年期及以上存款利率普遍下调,半年期及以下短期利率小幅上调。调整后,定期和大额存单最高利率分别为3.25%和3.35%。

可以看出,整体来看,调整后的存款利率以下降为主。

由此看来,余额宝等货币基金的收益率从6月21日开始下降也就不足为奇了。

为什么?

本质上,我们在余额宝理财是把钱交给基金公司,基金公司再把钱投资到其他资产上获得收益,扣除相关管理费后给我们。

基金公司(货基)投资的资产主要是存款。

以下是田弘余额宝货币基金今年一季度的报告。可以看出,银行存款和结算准备金占总资产的57%。存款收益率下降,余额宝的收益率自然也会下降。

余额宝投资银行存款为什么这么高?主要是为了控制风险。余额宝这几年之所以这么火,就在于风险低,收益高,方便。

但是有一个根本,无论收益多高,使用多方便,如果安全得不到保障,那么最后很少有人会投资。

余额宝要想控制风险,必须做到两点:1。它不能投资期限较长的产品。比如余额宝的资金基本上每天都有更新,但是如果过多的资金投入到期限较长的产品,比如半年,到最后用户突然大规模提现,肯定会出现流动性危机。2.不能投资高风险资产,比如股票。余额宝等货币基金之所以在银行存款的投资中占比较高,是因为银行存款的风险较低,甚至没有风险。

根据《货币市场基金监督管理办法》,货币基金的主要投资资产应当是银行存款、债券等低风险资产,不得是股票、可转债等高风险资产。

众所周知,银行存款、货币基金、银行理财是老百姓理财的主要渠道。目前货币基金的主要竞争对手已经从银行存款转变为现金管理类理财产品。

我们经常会在银行APP里看到风险较低、收益较高(一般高于余额宝等货币基金)、每日更新的银行理财或非银行理财产品。它们是现金管理类理财产品,通常有“货币”、“现金”、“流动性”等字样。

现金管理型理财产品的收益率普遍远高于货币基金。不过,6月11日,银监会和央行发布了现金管理类理财产品新规。

新规后,现金管理类理财产品与货币基金监管的标准基准一致,即不能投资高风险资产或期限太长的资产。

这样一来,现金管理类理财产品的收益率必然会下降,最后和货币基金基本一致。

可以看到最近银行存款、货币基金、现金管理类理财产品的收益率都在下降。

为什么会这样:

1.控制风险。有些理财产品收益率很高,也有相应的风险,但并没有暴露出来。降低收入通常也是降低风险。毕竟很多人买银行存款、货币基金、现金管理类理财产品都是为了“保本”。

2.指导实际贷款利率。银行存款、货币基金、现金管理类理财产品的主要投资资产是银行存款和债券,可以看作是银行的“成本价”。成本价的降低可以引导“销售价格”(贷款利率)的下降,减轻实体经济的负担。

短期来看,银行存款、货币基金、现金管理类理财产品可能会继续下降,但长期来看(未来一两年内),由于全球加息即将到来,存款利率会上升。

所以,如果你有闲置资金,除了房产,存款、货基、银行理财等产品可能还是比较安全的。毕竟股市的风险太大了。除此之外,我想不出还有什么比这更友好、更容易理解、更安全、更方便普通人的资产了。

如果你觉得文章很棒,对你有帮助,可以关注作者微信微信官方账号:Xiaobaiducaijing,订阅更多优质原创推文!