稳定债基波动较大,通常包含可转债

说起债基,大部分持有人的第一印象是安全、稳定、低回撤。而有些债券型基金类似于股票型,回撤大(明显大于同类平均水平),波动大。

原因是这类债券基金配置了高比例的可转债,而可转债既是债又是股,可以说是一把双刃剑。股市好的时候,可转债可以放大债基的收益。相反,当股市下跌时,高比例可转债的波动率向股基逼近。

图表。高转债比例的债基-偏债型基金(2018.1.29~2021.12.17,下同)

(注:筛选标准为规模30亿元以上;“可转债市值占基金资产净值比例”这一指标的统计时间为2020年四季度至2021年三季度的简单平均值;其他统计起始时间,2018年1月29日是阶段性牛市的高点时间节点,方便比较基金控制回撤的表现。)

从可转债占比高的债基来看,资金的最大回撤和波动性更大。

另一方面,高转债的债基收益率普遍较高。近年来,可转债占比超过20%的偏债债券基金年化收益率在8%~10%区间。可见,可转债是债基增强收益的主要来源。

灵活调整可转债比例,适度提升债基收益

来回答“可转债占比高的债基值得买吗?”,首先,持有者自己要有明确的态度。你买债基的初衷是什么?

如果是为了高收益买可转债,为什么不直接买股票?至少大部分偏股型基金的收益率和选股能力比可转债要好。

如果你寻找的是稳定的债基,那么可转债比例高的基金不符合这个逻辑,明显高于同类的平均高波动性,会让持有人感觉很差。

那是不是意味着包含可转债的债基根本不能碰?不是这样的。正如我们之前分析的,可转换债券是债基增强收益的来源。只要控制可转债的比例,这类债基就可以适度控制回撤,获得高于同类平均水平的合理收益。

那么可转债的比例多少合适呢?这个要看个人的风险偏好。如果风险承受能力高,可以选择可转债占比较大的债基,否则可以选择可转债占比较低的债基。

一般来说,建议可转债占基金净值的20%~30%比较合适,既能保证一定的超额收益,又能适当控制波动。

可转债比例太高,要谨慎

我们就拿几只有代表性的可转债相对较高的基金来分析一下,看看这些基金为什么会有较高的波动。

图表。中国企业信用增级债券A的表现

首先是回撤幅度最大的华商信用增强债券A。2018年期间,最大回撤接近21%,2021年期间,最大回撤也超过10%。对于一只债基来说,这样的跌幅已经大大超过了同类的平均水平,即便是偏股基也是如此。

图表。中国企业信用增级债券A的提款性能

(注:红框表示2018年和2021年的表现)

对于控制股票仓位的债券基金来说,讨论择时控制基金回撤意义不大。我们应该把更多的精力放在分析债基证券的配置上。

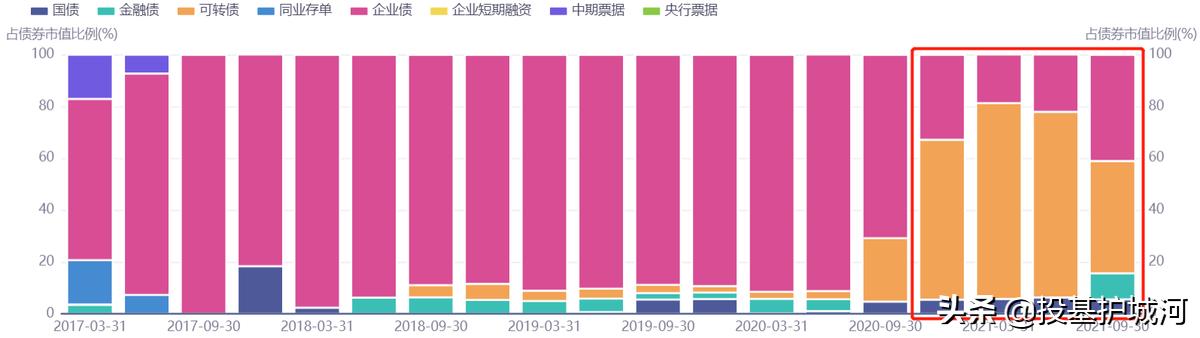

图表。证券类型配置:华商信用增级债券A

(注:红框为2020年第四季度以来的变化)

2021年大幅回撤的原因比较直观。华商信用增级债券超配可转债,基金波动较大。但2018年期间,本基金并未配置可转债,但本基金的提取规模大于2021年。

其实这是客观原因造成的。回顾历史事件,有兴趣查一下2018年的债券违约风波,华商基金其他产品都踩雷了。导致华商基金产品在短时间内被赎回,尤其是债基,导致旗下多只偏债基净值大幅下跌。

高转债但提取额度小的债基主要看时机和票息选择

我们来看看有些可转债占比很高,却把小债基撤了。代表基金有兴全恒益债券、华夏鼎立债券。这两只基金的可转债都在25%以上,但回撤控制在6%~9%以内。这么高的转股负债率,还能取得低回撤业绩,实属难得。

图表。业绩兴全恒益债券A和华夏鼎立债券A

先说兴全恒益债券。2018年股市走熊,兴全恒益债券的低可转债仓位帮助基金出逃。熊市之初的可转债仓位不到20%,同期基金净值最大回撤约6%,也是基金经理适时控制回撤的策略。

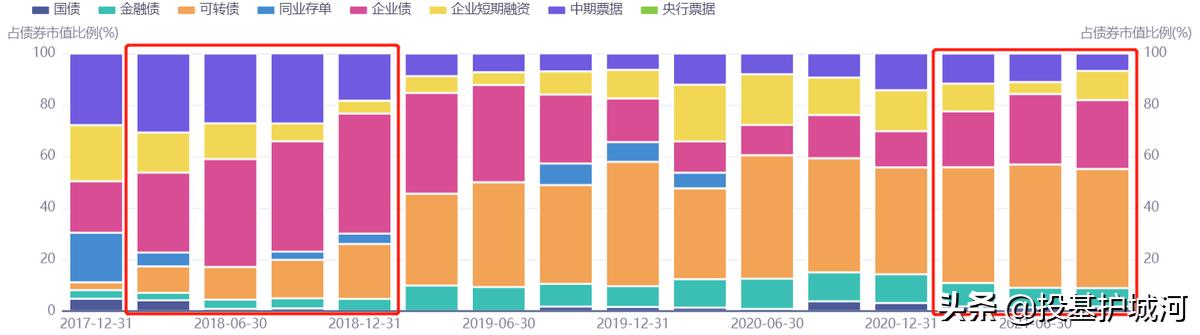

图表。证券配置兴全恒益债券

(红框依次为2018年和2021年的表现)

2019年以来,兴全恒益债券的可转债占比逐渐上升,常年保持在40%-50%之间。然而,即使面对2021年初的股市回调,兴全恒益债券的回撤也很低(约5%),远低于偏股型基金的平均水平。

图表。重仓可转债详情兴全恒益债券2020年年报

(注:红色部分为金融转债,黄色部分为能源转债)

究其原因,兴全恒益转债虽然占比很高,但大部分仓位较重的转债都是金融、能源类品种。这类可转债虽然也有股份,但估值不高,安全缓冲高,比其他行业的可转债更安全。

另一个代表基金是华夏鼎立债券。华夏鼎立债券虽然回撤略大(9%左右),但年化收益率也高,12%左右。这一收益水平明显高于同类平均水平,甚至接近平衡型基金。

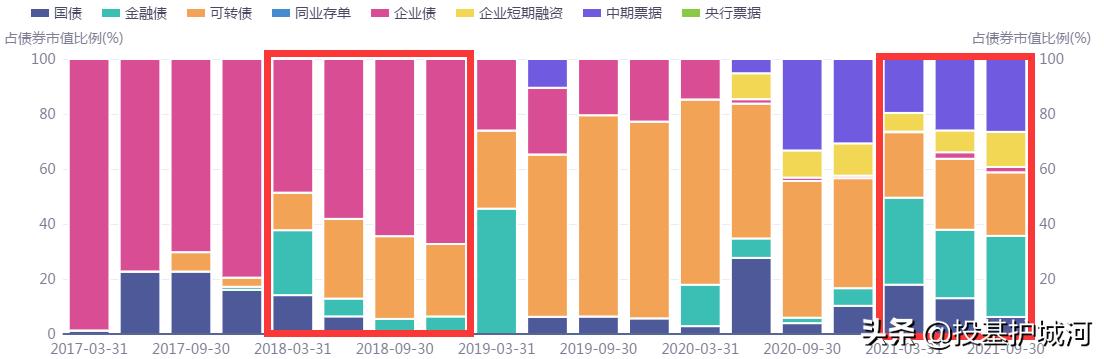

图表。证券类型配置华夏鼎立债券

(注:红框2018年到2021年变化)

从债券类型配置来看,华夏鼎立债券的转债仓位偏离度较大[/s2/],通过调整转债仓位比例来控制回撤。一般来说,择时比较考验基金经理对大类资产配置的判断力,是一个高难度动作。还需要拉长时间维度来考核基金经理的管理能力。