今天收到了余额宝的推送——

6周年,服务6亿人,每天产生1亿左右的收入,看着挺感动的。

我也看了我的个人报告:我投资余额宝551天,赚了488元

看看最近的七日年化收益率,2.479%...我怀念六年前。

换句话说,余额宝的收益一直在下降已经不是什么秘密了。

以最近一年的收入变化为例。去年存了5万,每天还能赚6块多。现在只剩3块多了,还差一个包子。

这些年我们的利润都去哪了?

事实上,我们已经做了许多流行的研究:

余额宝的收益与市场环境有关。市场紧张的时候收益就高。如果市场不缺钱,收益就会开始下降。

像这样2%~3%的收益率很可能会成为未来的常态。

但是,抛开市场环境,你可能不知道的是,余额宝本身也是一台“吃钱机器”。

我简单给你算一下。如果你在余额宝里存10万,每年会被“吃掉”630元。这是怎么回事?

问题还在于余额宝的运营成本。

本质上,我们买余额宝是让基金公司替我们投资,自然需要我们付出一些各种人力物力的费用。

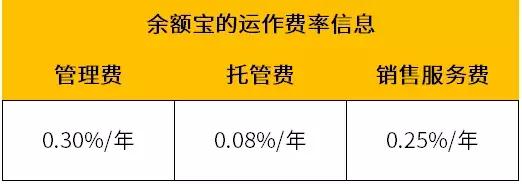

这些管理和运营成本主要可分为以下三类:

*具体费率详见田甜基金。com-在购买信息中搜索“田弘余额宝货币基金”

1)管理费

管理费是支付给基金公司的,主要是支付基金公司的管理费用和支付给基金经理的劳动报酬。

以余额宝为例。目前管理费率为0.3%/年。也就是说,投入10万元本金,每年给管理人300元。

虽然300块钱不多,但人多力量大。

我看了余额宝2018年年报,仅管理费一项就让余额宝一年赚了44.19亿。

要知道,2018年,田弘基金公司旗下所有基金合计贡献了52.14亿的管理费,其中余额宝贡献了44亿,占比近85%。

从这个角度来说,余额宝不仅仅是帮你赚钱,更是田弘基金的聚宝盆。

2)托管费

这笔钱是给托管银行的。

为了避免资金挪用等道德风险,我们的钱不会直接交给基金经理,而是存到托管银行,基金经理只能发投资指令,不能随意挪用这笔钱。

所以,托管行的存在就相当于给我们的资金安全上了一把锁。但是,这个锁也是要收费的。

目前余额宝托管利率为0.08%/年。

每投入10万元本金,每年会给受托人80元管理费,并不是特别大。

3)销售服务费

最后一项是销售服务费。这个钱是给销售渠道的,你可以看做是渠道的推广费用。

余额宝的销售服务费率为0.25%/年。

但由于余额宝只在支付宝上销售(2013年阿里收购了田弘基金公司),余额宝的卖家只有一家——田弘基金公司,这笔费用自然属于田弘公司。

*数据来源:田弘余额宝货币基金2018年年报

如果管理费和销售服务加在一起,田弘基金公司去年从我们这里赚了80亿。

不是小数目~

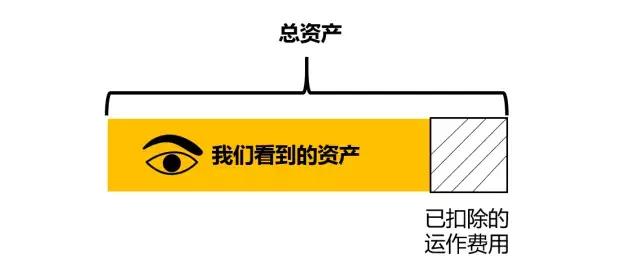

看到这里你可能会问:这么大一笔钱是什么时候扣的?为什么我没有任何感觉?

其实基金公司已经提前从每天给你的收益里给我们扣除了这些费用。

比如你在余额宝存10万,现在每天可以赚6块钱左右。

但是你的实际收入其实不止这些。如果加上所有费用,真正的收入差不多7.9元。

两者差价的1.7元,就是基金公司每天为你扣除的运营成本。

基金公司已经默默为你办理了。难怪你感觉不到。

但是默默扣除的费用占你收入的近1/5,真的不是一笔小数目。

【/s2/】有没有费率更低的货币基金,让我们的投资者获得更多收益?

当然有。

现在基金公司那么多,竞争其实很激烈,谁也不想坐视余额宝独霸天下。

因此,各家基金公司都会想尽办法“抢客户”,其中一个很重要的手段就是降低费率。

让我给你举几个例子-

例如:

2014年,银华基金公司推出“银华活钱宝货币F”货币基金,三项合计运作费用仅为0.20%2017年,博时基金公司推出“博时贺辉货币B”,三项合计运作费用仅为0.21%两者的成本都是余额宝的三分之一。

另外,我还看了这三只基金的历史收益。显然,高利率的余额宝确实在一定程度上“吃掉”了投资者的收益。

当然,速率只是影响性能的因素之一。管理人的能力、管理经验、基金规模等因素也值得考虑。

所以我选了几个费率比余额宝低,规模过百亿,长期业绩靠前的基金产品。

*数据来源:田甜基金网,2019年6月10日

这些产品可以作为余额宝的替代品。

最后,

关于零钱投资你有什么疑问吗?欢迎[留言] 与我交流~记得在文章底部,

赞给我鼓励~!还有[简氏七大秘密福袋] 等你来收藏~

我的“小白理财训练营”正在招生中~现在订阅,只需要9.9元。

(此处已添加圈子卡片,请到客户端查看)训练营里有很多干货,很实用。有很多方法可以让你马上开始。

还有专门的暖心班主任在学习上指导和陪伴你。

学习计划:

很多同学通过学习改变了思维,掌握了理财方法,取得了很大的变化:

如果你也想在3年或5年内超越现在的生活,那就给自己一个从现在开始的机会吧!