今日悲伤消息:田弘基金近日发布的2018年三季报显示,截至今年三季度末,余额宝规模已缩水至13239亿元,较二季度末的14540亿元减少1301亿元,降幅为8.95%。

这是余额宝继上季度规模缩水2352亿元后,再次遭遇大失血的局面。如果按照这个速度减少,余额宝的股票资金将在10个季度左右用完,然后余额宝将在2021年消亡。

银行改变了,余额宝却要“死”了2008年12月7日,马云在第七届中国商业领袖年会上发表豪言壮语:“如果银行不改变,我们就改变银行”,台下观众狂笑不止。

2013年6月13日,余额宝恒空诞生,短短18天,实现了从零到66亿元的飞跃。3个月后突破500亿,到当年年底规模增长到1853亿,让所有银行目瞪口呆,胆战心惊!

那一刻,中国金融界的精英们终于知道了看起来像外星人的马云的力量。

对此,虽然中国各大银行调整了快捷支付转账的限额,试图阻止大家将银行卡里的存款转到余额宝,但是面对十几倍的利息差,银行根本阻止不了老百姓对财富的追逐,就像改革开放前深圳边防的铁丝网阻挡不了几百万人逃离香港一样。

之后银行才意识到,不改变巨大的息差,根本无法阻止储户去余额宝。于是他们也模仿余额宝推出各种版本的“宝”,开始用马云的方式对付马云。可惜,此时的马云不仅已经成功做大,而且在舆论上取得了绝对优势,这可不是银行可以轻易“消灭”的!

如果不是这两年央行一直在余额宝上下功夫,不仅会把余额宝的个人持有限额从100万元降到10万元,还会把余额宝的个人日申购限额限制在2万元。最近又将所有货币基金的每日T+0赎回限额设定为1万元。

在多次“挥刀自宫”之后,曾经炸上天的余额宝终于起不来了。随着限制越来越多,收益率越来越低,余额宝逐渐从一个强大的理财工具变成了一个可选的“零钱罐”。

余额宝收益率

总余额宝秤

有钱人的资金开始批量撤出余额宝,去其他理财产品寻求更高的收益率,而这些理财产品很多都是银行设立的。于是被改了之后,银行又活了过来,而“启蒙者”余额宝却开始慢慢死去!

余额宝为什么必定会走向 “死亡”?事实上,余额宝能换银行却最终导致死亡的悲剧命运似乎已经注定。余额宝之所以能够存在和发展,主要是因为在利率双轨制下,市场利率和基准利率之间存在巨大的利差。

目前国内有两种利率。一个是央行制定的存贷款基准利率。银行只能在央行规定的基准利率基础上,在小范围内做一定的调整,银行储蓄的利率就是按照这个基准利率来制定的。另一种是上海银行间同业拆放利率,这是国内商业银行资金拆借的利率水平,其价格是根据各家银行的报价加权平均得出的,是一种市场化的利率。

以余额宝为代表的货币基金利息之所以能比银行储蓄存款高出十几倍,最根本的原因就是余额宝拿了大家的钱,然后以银行协议存款的形式借给银行,然后参照上海银行间同业拆放利率计算利息。这比老百姓去银行存之前享受的央行存款基准利率高很多倍。所以余额宝等货币基金存在的基础是双重利率体系的存在。

长期来看,利率市场化是大势所趋。央行行长易纲也在今年年初的博鳌论坛上表示,基准利率和市场利率双轨制将逐步并轨,业内也有消息称商业银行存款利率上限要放开。如果这一切都成为现实,那么中国商业银行的存款利率也将走上市场化的道路。到时候,把钱存银行和存余额宝没太大区别,余额宝的优势自然会消失。

今年以来,国内商业银行大力发展大额存单业务,将很多存款产品做成实质性的高息活期产品。这样一来,银行储蓄对公众的吸引力就大大提高了。央行最新数据显示,9月份人民币存款增加8902亿元,同比多增4570亿元,扭转了持续数年的下降趋势。

随着银行存款的增加,银行间资金流动性相对充裕,上海银行间同业拆借利率不高,余额宝等货币基金收益率在下降。随着货币基金收益率的不断下降,越来越多的资金开始回流商业银行,使得银行间的流动性更加充裕。

在这种持续的“恶性循环”下,银行越活越自然,而余额宝越活越艰难,最终必然走向死亡。

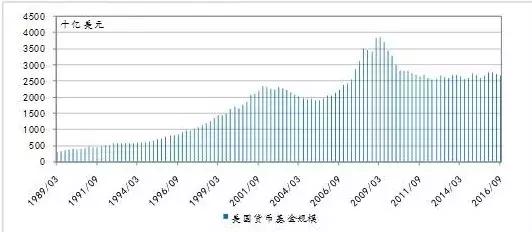

美国“余额宝”的兴衰启示金融圈有句名言,太阳底下无新鲜事。其实余额宝这几年经历的事情,美国前辈几十年前就经历过了。

上世纪70年代,由于美联储对储蓄存款和定期存款利率分别设定了5.25%和5.50%的上限,在高通胀和购买力萎缩的现实下,银行存款面临实际利率为负的困境。

也就是说,你在银行存了1万元一年后,虽然从200元拿到了利息,但实际购买的1万元缩水了5%,变成了9500元,所以从200元拿到利息后,你实际上损失了310元。

在这种情况下,1971年底美国储蓄基金公司应运而生。他们购买了30万美元的高息定期存款后,以1000美元的金额卖给小投资者,推出了人类历史上第一只货币市场基金。

1974年,美国富达集团推出富达每日收益信托,不仅可以实现T+0交易,还可以逐日结转收益。基金一经推出,就受到了大家的广泛欢迎。推出7个月后,基金规模超过5亿美元,占当时零售货币基金资产的1/4。

随后几年,各种美国货币基金如雨后春笋般涌现。货币基金的总规模从1977年的不到40亿美元飙升至1982年的2400亿美元,5年间增长了60倍。2001年,美国货币基金总规模达到2.29万亿美元,超过了当时美国储蓄存款的总规模。

然而好景不长。2008年全球金融危机爆发,美联储开始大规模量化宽松,通过大量印钞释放巨额流动性,甚至一度将联邦基金利率降至零。在这种情况下,美国货币基金处于无利可图的境地。即使基金公司主动放弃大部分管理费来维持货基收益率,也很难避免基金的亏损。

在这种情况下,货币基金失去优势,投资者大量出逃,导致大规模减持。最后,许多货币基金不得不自动清算并结束运营。到了2015年底,美国货币基金总规模只有全部银行存款的24%,不复当年的盛况。

此外,部分风险偏好较高的投资者转向股票ETF,推动了美股的看涨走势。之后,越来越多的美国人把钱投入股票ETF,进一步推动了美股的上涨。在相互作用下,美股和股票ETF之间形成了“良性循环”,共同撬动了十年牛市的出现。

来源:电商日报