单词全文2004

阅读时间7分钟。

目前,开门红的理财型保险主流设计是年金保险/两全保险作为主险加附加万能账户。

我之前在文章里提到过,要看一份理财保险值不值得买,不要单纯看产品宣传的所谓高、中、低利率假设。

我们需要明白,这个利率假设只是指主险流出的钱存入万能账户时可以享受的利率,并不等于你购买的产品的整体实际利率。

想要了解一份理财型保险的收益水平,还是需要先了解主险的实际利率水平。

鉴于最近可能考虑买理财型保险的人比较多,很多人还是不知道如何计算一款产品的实际收益率。今天分享两个非常实用的理财保险实际收益率计算小公式。

这两个功能都可以通过EXCEL电子表格非常简单地应用。

一个是内部收益率的IRR函数,另一个是再投资内部收益率的MIRR函数。

IRR函数可以计算大部分理财保险的实际收益率,MIRR可以计算理财保险加万能账户的实际综合收益率。

1

下面说说内部收益率IRR函数的使用方法。

内部收益率是投资的收益率,包括定期支付(负值)和定期收益(正值)。

公式为:IRR=(现金流数据集,估算值)

以产品为例来理解如何使用这个功能是最方便的。这里我就举一个保险公司的理财产品来介绍一下这个公式的用法。

如果30岁男性购买某理财型保险,保险方式为:批量缴纳10000元,保险期限8年,保额5680.53元。

本产品的保证内容是:

35岁至37岁,每年可获得2000元的特殊生存津贴,38岁结束时可获得5680.53元的一次性生存津贴,之后合同终止。

我们可以用excel表通过IRR函数计算实际收入水平。

30岁时购买并支付1万元是我们的支出成本,所以用负值表示,之后的生存和到期是我们收回的钱,所以用正值表示。

图中圆圈部分是我们过去八年的现金流数据集。估计值写成0,计算结果是2.26%。

因此,这款理财型保险的实际年化收益率为2.26%。

需要强调的是,这个利率是默认的,我们收到的生存基金会继续按照这个利率进行再投资和复利。

2

接下来,如何使用再投资内部收益率的MIRR函数。

MIRR根据投入价值的顺序解释了现金流的顺序。因此,需要根据实际订单输入支出和收入的金额,并使用正确的符号(现金流入为正值,现金流出为负值)。

公式:MIRR=(现金流数据集,支付利率,再投资利率)

继续上面的例子,如果上述理财型保险是附加在万能账户上的,如果主险的生存金和到期金没有归集,默认情况下会流入万能账户继续支付利息。

这款万能险的保证利率为1.75%。万能账户附上后,产品计划书一般会附上一份收益演示表,列出低、中、高利率假设下的保单收益。

万能账户的规则是对资金的流入收取部分初始费用,持有若干年后再通过保单连续奖励返还,所以对实际收益会有一点影响,但影响不大。

我们只是想大概估算一下他的利率,所以先忽略万能险规则的影响。

我们只看6%的溢价利率。就算保险公司目前能给6%的结算利率,也绝对不会给很久,所以不要想了。

我们需要关注的是最低保证利率,一般情况下大概率可以维持的中档利率,以及当前结算的假设利率。

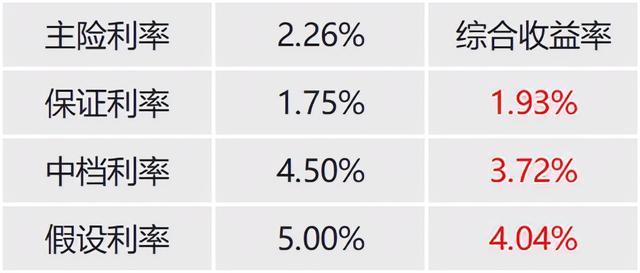

以这款产品为例,最低保证利率1.75%,中档利率4.5%,假设利率5%。

我们可以通过excel表格的MIRR函数计算出该产品主险+万能账户不同假设下的实际整体收益水平。

对于主险,用前面的例子。数据集是主险8年的现金流。因为我们花钱买保险,1万元现金流出是负数,所以不涉及缴费利率。支付利率写0就行了。

然后以这三个假设利率作为再投资利率,通过MIRR函数就可以计算出8年后主险到期后产品组合的整体实际收益水平。

主险收益率2.26%,含附加万能账户。保证利率下,综合收益率为2.19%,中间利率下,综合收益率为2.56%,假设利率下,综合收益率为2.62%。

这就是MIRR函数的应用模式。通过上面的例子,希望你能学会如何灵活使用这个功能。这个功能很实用。

接下来我来说说主险和万能账户对整体收益率的关系。

从上面的计算可以看出,如果万能账户的收益水平低于主险,就会拉低整体收益水平,如果万能账户的收益水平高于主险,就会更高。

而且可以看出,即使万能账户假设利率为5%,实际投资组合的整体收益率也只有2.62%。

这是因为:一方面,主险的基础利率相对只有2.26%,并不算高;另一方面,这里只计算了主险的保险期限为8年,万能账户的时间并不多,所以实际收益率会更多的受到主险水平的影响。

如果拉长万能账户的存续期,综合利率会在主险利率和假设的万能账户利率之间的区间内逐渐向万能账户靠近。

如果在主险合同终止后继续持有万能账户至50岁,第三假设利率的收益水平将变为:

综合收益率在保证利率下为1.93%,中间利率下为3.72%,假设利率下为4.04%。

所以万能账户存在的时间越长,利率越接近万能账户。

主险责任越早结束,钱越早进入万能账户,综合收益率受万能账户利率影响越大。

一般来说,我们在判断一款理财型保险的时候,首先要计算主险的收益率,因为这是基础。

如果主险的计算收益率不太理想,但你对万能账户目前的利率感觉还不错,真的还是想买;

并且能接受主险相对较低的利率,那就尽量买保险期限最短的保险,让钱早点进入万能账户。

这样会让这个产品的实际收益率更接近你想要的水平。

最后需要强调的是,万能账户目前的利率只能作为参考。实际上,保证利率是保险公司在合同中无论发生什么情况都会给出的最低利率,高于保证利率的部分是不确定的。

在目前的万能账户中,保证利率最高可达3%,一款产品的保证利率能有多少,在一定程度上也体现了这款产品的诚意。