年初,中国家庭金融调查与研究中心发布了《2020年中国家庭财富指数研究报告》。调查样本覆盖全国及省会城市34691个家庭,全面跟踪家庭动态理财行为。

报告中有几个数据让爸爸印象深刻:

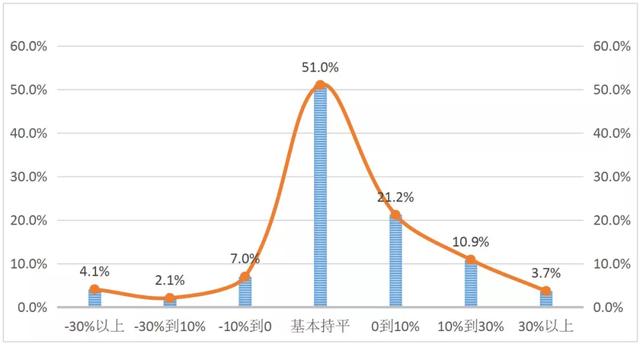

2020年中国家庭投资理财平均收益率为2.3%,其中64%的家庭理财收益为负或基本持平。

(2020年家庭投资理财收入分布)

让家庭财富稳步增长,并不容易。

今天就来聊聊这个话题。

01中国人的“未雨绸缪”,集中在医疗、养老、子女教育支出之前,爸爸看过经济日报发布的《中国家庭财富调查报告2019》,对其中一个结论印象深刻:

我国家庭金融资产配置结构单一,仍集中在现金、活期存款和定期存款,占比88%,接近90%。

人们仍然习惯于使用预防性储蓄来实现长期目标和应对未来风险:

“处理突发事件和医疗费用”占48.19%。

“为养老做准备”占36.78%。

“为子女教育做准备”占23.97%。

中国人喜欢“存钱”,而“现金、活期存款、定期存款”这种看似“稳赢”的单一资产结构,实际上并不利于平衡家庭资产的风险,最重要的是难以保值增值。

因为未来的风险和经济环境是不可控的。

02利率下行,高收益时代一去不返许多发达国家已经进入负利率时代,

中国利率持续下行,也是必然趋势。

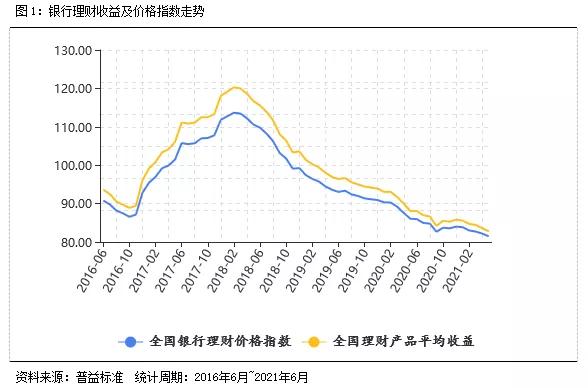

我们来看看2016-2021年全国整体银行理财收益趋势:

2018年以后,银行理财收益一直呈下降趋势。

记得余额宝刚发布的时候,爸爸工作没多久,零花钱也会往余额宝里放。

2014年年初,余额宝的7日年化收益率高达6%,投资余额宝的时候可以感受到有多幸福。

现在呢?已经跌破2%。

(最近余额收入)

当时每天早上看到余额宝的收益,我都很开心。

后来发现,我们根本抵挡不住“席卷式”的利率下降。

想“平躺”理财,最后发现平躺赢不了时间。

03资产合理配置,稳健增长是重头前述《中国家庭财富调查报告2019》数据也显示,

根据家庭所能承受的投资本金损失程度来衡量家庭的风险承受能力,

高达64.76%的家庭无法承受本金损失,说明超过60%的家庭投资行为极度厌恶风险。

不知道大家有没有听说过标准普尔的家庭资产象限图。

这是美国标准普尔公司对全球10万个资产稳定增长的家庭资产配置方式进行调查后,做出的分析总结结果。

爸爸之前给大家推荐过牛奶,家庭资产配置可以参考一下:

(标准普尔家庭资产象限图)

钱的短期消费,按照中国人的储蓄习惯,3-6个月的生活费一般都在手里。

爸爸常年关注的是使用合适的保险来帮助降低家庭风险。通常爸爸的建议是,如果预算有限,不超过家庭经济收入的10%,当然预算充足,尽量把保额做得高一些,家庭购买的财务壁垒要厚一些,避免出现“因病返贫”的情况。

在资本保值增值的范畴里,这部分钱主要用于保障孩子的教育基金和父母的养老。这部分钱需要能跑赢通胀,本金不能亏。这部分占40%。

一类投资账户在前三类账户做好的情况下,配置30%可以承担风险的资产。这种理财通常需要更多的时间和更专业的知识。在这里,我们不展开。

04稳健理财没有唯一答案回到财务收益上,

一方面,我们惊讶于《中国家庭财富指数研究报告2020》中,超过60%的受访者财务收入为负或持平;

另一方面,我们还在努力让自己成为剩下的40%财务收入为正的人。

在利率下降的时代,如何做才能对冲风险,实现稳增长?

就保本和增值账户而言,能长期锁定利率、稳定增值的理财保险可能不是唯一答案,但一定是值得考虑的选择。

为了防止负利率,把一部分资产转换成收益率相对较高的稳定可靠的年金,增加寿命,本质上是一种“风险转移”。

爸爸,以信泰如意尊3.0为例,演示一下这类产品在对抗资产缩水风险方面能给大家带来什么帮助。

信如易尊3.0是新推出的终身寿险,主要用于理财。

心如一尊的IP自上线以来,获得了市场的良好反响,也经历了从1.0版本到3.0版本的迭代升级。

每年复利3.5%增长,保额随时间增长。

1。长期锁定利率,有效保额逐年增加

自第二个保单年度起,有效保额每年增长3.5%,固定增长率,每年增长。

2。保单贷款、保险减免和灵活存取

增加寿命可以通过减保和增保的形式改变保额,非常灵活。

如果以后要变更基本保险金额,按照变更后的基本保险金额计算,并承担相应的责任。

如果想要利益最大化,建议将保单中的金额安全保管,随着时间的增加而增值。

3。批发付款的起付金额更高,分期付款更灵活

在寿命越来越长的市场,比如义尊3.0的批发门槛是5万,正常高;

缴费支持加减保,投保方式更灵活,可根据实际情况选择3年、5年或10年缴费,最低保费10000元,递增1000元。

三种情况都适合保险,比如逸尊3.0:

1)手里闲钱不多,但财务状况比较稳定,可以选择先投资一部分,再逐步增加保险;

2)我手里有稳定的资金,为以后的教育和养老做储备。不懂得理财,不想承担高风险。

3)不想在家庭资产中有过高比例的股票或基金等高风险投资的人,可以为自己的人生增加额外的钱,将高风险资产与稳定资产合理匹配,固定一部分收入,转移家庭财产风险。

长期锁定复利每年3.5%,如何对抗资产缩水?爸爸在这里做了一个收入的示范:

例如:

金如意先生的家庭生活幸福。家里新添了一个女婴。

考虑提前规划你自己的资产管理和遗产,

他选择用信泰如意尊3.0版为刚满月的女宝宝投保,以增加寿命,缴费10年,每年交保费10万,总投入100万。

到宝宝8岁时,现金价值已经达到89.05万元,已经超过当年缴纳的保费。

到了20岁,投入的100万资产增加到了169万。

到孩子30岁的时候,现金价值已经达到了239万。这个时候他可以选择帮助孩子提供婚姻和置业或者风险投资。

他也可以选择继续存在于保单中,规划自己的养老金。

爸爸换算了易尊3.0复利3.5%对应的单利。

从所有保费的缴纳情况来看,易尊3.0的综合单利从3.5%开始保持稳定增长。

投保第30年,单利4.65%;投保第40年,单利5.95%。

30年后,80后大多已经退休或准备退休;

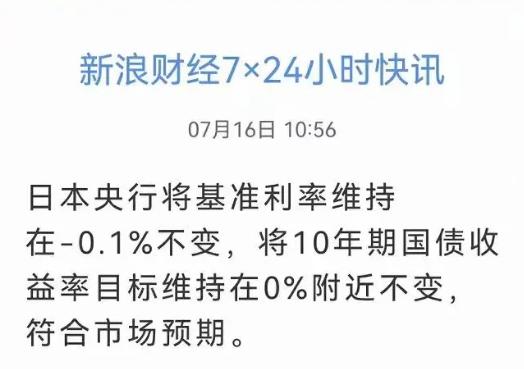

当时的利率是多少?可以参考目前发达国家的利率走势,比如我们的邻国日本:

随着时间的推移,在利率下行趋势不可阻挡的情况下,增加终身资产的稳健增值是非常有价值的。

当然,稳健投资没有标准答案,市场上有很多选择。

爸爸推荐年金和延长终身。两者相比,爸爸更看重延寿收入的稳定性和灵活性。

05写在最后投资理财是科学的资产配置,不是一揽子计划或者一蹴而就。

就像保险一样,每个家庭都有适用的计划,风险和保额会随着家庭情况的变化而变化。

爸爸建议我们在标准普尔家庭资产象限这个维度上考察家庭资产配置的方式和思路。

时代在变,我们的思维方式也在变。在资产配置多元化的今天,

我们有更多的途径去了解资产配置,有更多的途径去构建更科学的家庭理财体系。

如有保险问题,欢迎“私信”爸爸!