美团再次试水团业务,不过这次从虚拟商品变成了真实商品。

关于“谁能再造一个拼多多”的猜想从未停止,那么这个角色会不会是美团?还是今年9月宣布要在下沉的电商市场作战?

36Kr观察到,美团官方微信小程序近期推出了“好货拼团”板块,由有赞支持。据了解,美团和有赞基于微信小程序插件的合作始于今年9月。美团表示,“双方对新模式的探索还处于初级阶段。”

美团小程序业务负责人表示,与有赞在插件层面的技术合作是首次尝试。目前只是在部分城市小范围测试,有一定的灰度范围。

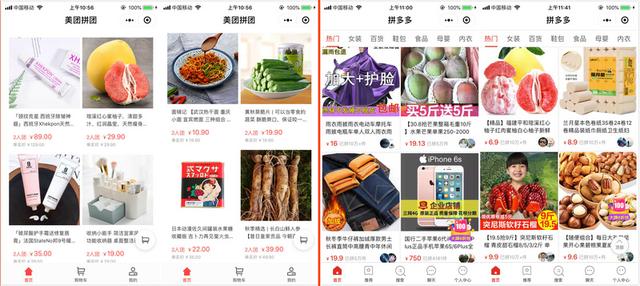

产品截图显示,“好货拼团”出现在“附近拼团”上方一栏。点击美团官方微信小程序中“好货斗团”右上方的所有按钮,即可进入“美团斗团”页面。本来附近的一些团都是美团擅长的服务产品,比如商务券,餐饮折扣券等等。之所以“好货”会吸引我们的注意力,是因为它涉及到美容护肤、日用品、生鲜等实物商品。

美团官方微信小程序“好货”的入口[S2/]

“美团”也是作为一个独立的小程序存在。信息页面显示,美团集团注册于2018年8月16日。截至目前,共有207款产品,近期新增12款。目前只能看到美团小程序和美团官方微信小程序的灰度,App内没有入口。

目前207款线上商品中,商品类别分布在生鲜水果(柚子、柠檬、苹果、人参)、美容护肤(沐浴露、口红、护手霜、手工皂)、休闲零食(燕麦片、秋葵片、水果糖、红枣)、家居日用(衣架、台灯、洗碗刷、抹布)等。,价格组合在一起。

与拼多多相比,从直接感知的角度来看,美团拼团在产品选择和价位段上要更有竞争力,更上一层楼。比如拼多多10斤芒果19.13元,美团8斤苹果49.9元。美团这个价位段恐怕很难打动所谓的下沉人群,看起来更像是一二线城市追求性价比的“新穷人”。

美团vs拼多多

不过也难免猜测上线的动作:美团已经开始在实物电商边缘试水了?

2016年,美团选择放弃电商,专注本地生活服务,似乎指日可待。2016年8月1日,美团宣布不再推广购物频道,原商品交易团队调整为外卖配送事业群,孵化新业务。现在回想起来,分众是正确的战略选择。美团外卖占据外卖O2O市场54%的份额(2018年艾瑞Q1数据),这使得竞争对手需要花费更多的精力和投入才能与之竞争。

毫无疑问,本地生活服务是美团的核心战场。面对饿了么口碑合并,更多资金将“无限量”投入本地生活服务,阿里的对手——美团的协同,显示出不再探索边界,将重心回归餐饮外卖业务的决心。

用最不可用的方式先做,符合美团的风格。美团官方95%以上的小程序都是自研,但只有在“好货斗团”计划中,我们选择了与有赞外挂小程序合作,在斗团场景中获得有赞的交易能力。恐怕美团自己也不太清楚物理组。这种心态更像是在试水。

36Kr也从侧面了解到团战业务并不是美团内部的战略项目。美团还是更侧重于本地生活服务战场,实物电商不是目前的重点。

很好理解。一方面,本地生活服务竞争激烈,美团对外释放了“收心”的信号,要在本地生活服务的战场上与饿了么口碑一决高下。另一方面,在业务方面,实物电商和服务电商从需求到流程到具体玩法都有很大的区别。服务电商到实体电商的距离,不比生活服务到旅行的距离长。

“货从哪里来”暂时不是问题。品牌商甚至愿意提供一批几十万的商品给美团检测。当年美团传出终止电商业务的消息时,有商家表示不愿意离开美团,因为他们每年都有上亿的活跃买家。流量为王,体现了商家对新平台流量红利的渴望。

此前,36Kr在分析文章中提到,美团远离阿里最重要的是一个生态上的差距。一位接近美团的老员工告诉36Kr,美团要做生态,电商是必须要补的业务。而且美团现在还是要做支付业务,要做支付电商业务必须要补充。美团不是没想过要成立电商部门,电商部门包括团战和闪购,但最后都没这么做。

选择做什么不做什么,最终目的指向生态-美团需要增强生态感,即各业务之间的联动效应。

此外,值得注意的是,美团最终选择尝试“好货”,而不是最近几个月在资本市场火热的“社区团购”。两者的区别在于,前者是纯线上交易,后者是关联“社群”,线上微信群销售,线下社群投放。

36Kr从周边了解到对于社区团购,美团更喜欢投资而不是自己做[/s2/]。究其原因,还是与“生态容量”有关,社区团购与美团点评的其他业务协调不够。另一方面,前期业务协调不够、是否接受战略投资也是社区团购玩家决定是否接受美团投资的重要考量因素。

“生态容量”是美团的主线。需要反复讨论的是,电商是否是美团生态能力的必要组成部分。美团官方微信小程序出现“好货斗团”,可能是一个尝试的信号,也可能只是美团众多边界探索中昙花一现的一个。