当科技股在资本市场遭遇“磨难”时,很多企业开始“自救”。有的公司回购自己的股票,有的公司寻找战略合作伙伴(投资人),有的公司开辟新模式寻找破冰的地方。当然,也有一些是在应对过程中处理得当的,也有一些企业给人的感觉是“紧急情况下赶紧送医院”。

美团来了。这个计划依赖于什么?

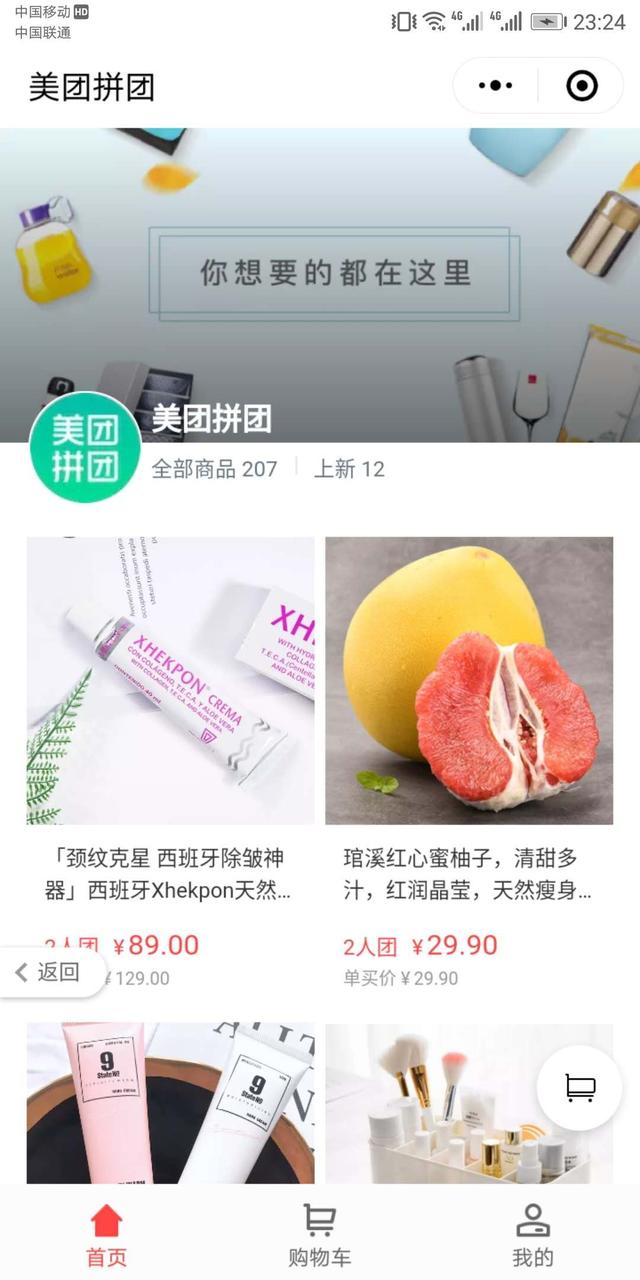

最近我们注意到美团的股票已经跌了半个月,市值缩水1000亿。这是美团引入“战略投资者”摩根支持的结果。面对市场的低迷,美团近日宣布推出小程序。这也是继特别版手淘、JD.COM购物、苏宁购物和“价值点”之后,又一家互联网公司进入“购物”模式,主打社交电商属性。据悉,美团官方微信小程序已上线“好货分组”版块,同样采用“二人分组”的常见做法,利用差价鼓励消费者分享商品页面。只要两个人在一起,就可以以更低的价格组团。目前商品品类主要是日用护理、鲜果、小家电。

众所周知,美团在线下生活服务领域的表现尚可,在国内也处于发展前列;但在线上生态中,美团并没有自己独特的优势。尤其是在非常热门的社交电商板块,微信占据了独一无二的资源,其他互联网公司在这方面的努力和尝试基本都是试水。其中,拼多多是“异类”,也是因为通过微信的“绿色通道”大获成功。

我们关注的是,美团发布的截至2018年6月30日的半年财报显示,美团点评上半年总营收达263亿元,净亏损288亿元,调整后净亏损增至42亿元。可见压力不小。美团迫切需要更多的“业绩”来向资本市场证明自己的存在价值。从后续发展来看,资本市场对美团的消息并不太热衷,在资本市场也没有相应的表现。投资人不是“傻子”,现在也不仅仅是一个所谓的“概念”能吸引资金。资本会考虑新模式能否带来盈利预期和未来发展预期。显然,资本市场并不认可美团这种团战模式的动作,所以相应的市场“上攻”并没有出现。

美团不是拼多多,有社交属性的团战不是美团菜

众所周知,拼多多发展迅速,尤其是在较短的时间内成功上市,在资本市场的表现尚可,可见其主要购买模式还是可取的。虽然其他企业纷纷效仿,但真正做到“第二个”拼多多还是很难的。其中一个最大的因素就是腾讯提供的帮助。其实熟悉拼多多的用户都知道,正是微信朋友圈和微信群里的广泛传播,才最终成就了拼多多。

美团想走这种模式,何况是个例。即使真的推出,也很难形成自己的有效用户群。因为其社交传播能力并不是优势,很难形成裂变的社交营销属性。而没有社交属性或者缺乏社交属性的生活服务平台,是很难创造出自己的社交电商模式的。美团虽然也在做线上竞争,但是从服务电商到实体电商,并不容易跨越。网上做一顿饭很容易,因为是实时业务,缺乏粘性,随意性大。线上拼单品涉及选品、进货、物流、售后等多个链条,这不是美团的优势。总给人一种感觉,美团是想让投资人看到它有“造血”的能力,但为美团而战却给人一种“救急”的冲动。

我们知道,美团一直靠模式和资金链驱动市场来“追求”,进而导致流量和市场份额的变化。美团有大量应付款无法及时“兑现”给合作伙伴,资金的“停滞”自然可以带来“量能”储备,从而形成自己独特的流动态势,进而影响资本市场的表现。然而,这显然是一把双刃剑。如果长期不能及时“付出”,合作方必然会变得“松散”。一旦有了“二选一”的机会,变节是必然的。可以说电商模式对于目前的美团来说还有很长的路要走。

腾讯的纠结,抱团模式可以复制吗?

众所周知,腾讯入股拼多多和美团,是为了遏制阿里巴巴的发展,或者说是为了向阿里的领域渗透,但很明显,腾讯不想先看到自己的“孩子”。更何况,越来越“壮实”的美团,一直想成为BATJ之外的另一极,不甘心做“小弟弟”。很多时候,到底是美团成就了腾讯,还是腾讯“操纵”了美团,谁也说不清楚,谁是谁的福分?当然,现阶段美团更依赖腾讯,尤其是腾讯的流量支持、出口支持甚至移动支付支持。但不容忽视的是,美团对于移动支付市场也是野心勃勃。通过收购支付牌照,美团还切入了移动支付领域,有一定程度打压微信支付的嫌疑。腾讯不会觉得有差距吗?

另外,微信一直反对朋友圈“病毒式”营销。腾讯为拼多多开通绿色通道,是为了在电商市场快速切换出一种模式,直接挑战阿里的电商市场。有了拼多多在先,还需要美团一起打吗?很明显,没必要。而且一旦开辟绿色通道,很容易造成“自相残杀”。从美团的财报可以看出,除了以外卖和酒店、店中店为代表的传统业务外,其新业务普遍亏损较大,包括网约车的补贴成本和网约车的运维成本。引入“集团化模式”也是新业务,面临的竞争压力较大,收入的增加难以估计。

腾讯参股并“支持”一些电子商务公司,希望控制阿里巴巴或抑制其快速发展,尤其是在新零售和移动支付领域。但是,如果其投资的公司之间存在明显的竞争,腾讯应该帮谁,不应该帮谁?更何况上市后,美团的羽翼逐渐变硬,在移动支付等一些领域对腾讯造成了一定的竞争冲击。没有腾讯强大社交属性的加持,美团靠什么获得社交电商带来的人口红利优势?