十一黄金周快到了。每年的这个时候,市场上关于节假日期间是持币还是持股的争论是没有止境的。

但现在基金行业货基整体收益率较低。从收益率来看,余额宝似乎不再有强大的吸引力。

如果你选择规避风险,为了安全而减持一些股票,那么在这期间,不妨看看货币基金之外的第三种选择。比如银行“宝宝”类产品。

七天年化收益率可以达到4%

所谓银行的“宝宝类产品”,是指银行(或代销银行的理财子公司)的现金管理产品。

这类产品的流动性堪比货币基金,往往能做到T+1甚至T+0,收益率往往超过大部分货币基金。

目前梳理国有银行和股份制银行的APP,7月27日的9,年化收益率超过3%的现金管理产品不在少数。

▼图:部分银行现金管理产品收益率

进一步看城商行/农商行APP,部分银行产品的7日年化收益率可以超过3.5%,甚至达到4%。

比如桂林银行的漓江理财公司桂宝宝,7日年化收益率3.63%。

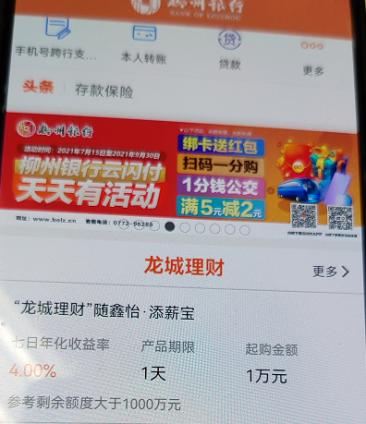

柳州银行的“龙城理财”是用信义支付的。该产品起购金额10000元,T+0利率,7日年化收益率将达到4%。

Choice数据显示,截至9月24日,已公布收益率的600余只货币基金中,平均7日年化收益率为2.1198%,中位数为2.1335%,超过3%的仅有5只。

相比之下,谁更有魅力就不言而喻了。

注意赎回限制。

从购买便利性来看,虽然不像买货币基金,可以直接在第三方平台购买,但是很多银行都代销了其他银行理财子公司的产品,提供了更多的选择。

而收益率相对较高的产品销售自然火爆。对于一些收益率较高的产品,在申购赎回金额上也有相应的限制。

比如招行目前在售的招银财新开心宝A,收益率更高。7日年化收益率3.2%,但单笔认购、单卡上限20万元。

工行的“李瑱保信尊享净值型理财产品”更为严格。

该产品为T+0计息产品。虽然7日年化收益率为2.7267%,但根据工行APP显示,该产品已经是工行目前在售的7日年化收益率最高的产品。

该产品要求投资者最高持有2万元,每日赎回不能超过1万元。

本文来自华尔街。欢迎下载APP查看更多。