雷达财经发布|吴编辑|深海

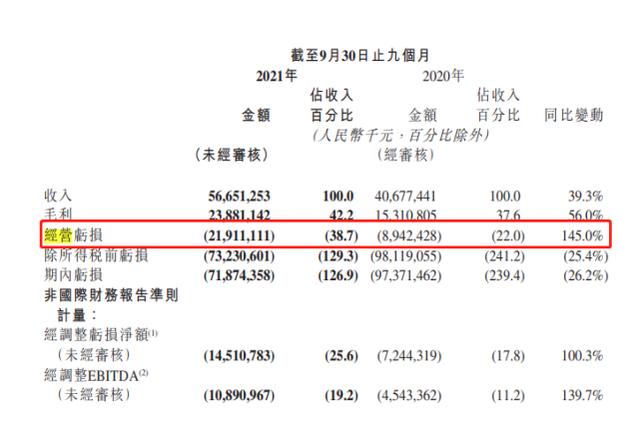

11月23日,Aauto Quicker公布了2021年第三季度报告。公司营业收入204.93亿元,同比增长33.45%;归属于母公司股东的净利润-70.86亿元,同比增长75.80%。从整个前三季度来看,公司营业亏损达到创纪录的219.11亿元,比去年同期增长145%。

目前,Aauto Quicker的主要收入来源于以广告为代表的网络营销服务、直播服务和以电子商务为代表的其他服务。但公司直播业务同比萎缩,电商增速不及公司年初预期。

目前,公司的广告业务增长强劲,但可能面临广告寒冬的冲击。

截至三季度末,公司归属于母公司股东的权益为500.4亿元,较一季度末减少逾百亿元。

自在Aauto Quicker上市以来,Aauto Quicker股价累计下跌79.53%,逾1万亿港元市值蒸发。

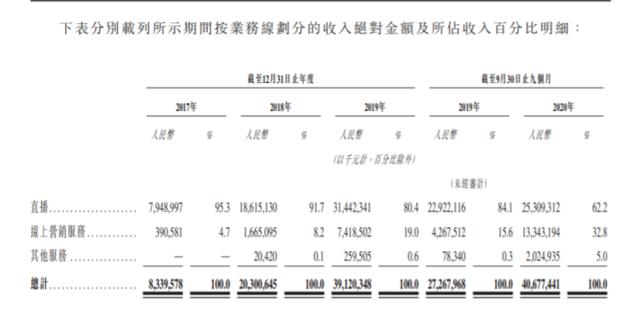

直播服务占比逐年下降

2021年第三季度,Aauto Quicker营业收入204.93亿元,同比增长33.45%;归属于母公司股东的净利润-70.86亿元,同比增长75.80%。

其中,直播收入77.24亿元,占比37.7%;其他服务收入18.6亿元,占比9.1%,网络营销服务收入109.09亿元,占总收入的53.2%。

在三大主营业务中,直播业务是Aauto faster中唯一一项在第三季度萎缩的业务,比2020年同期的79.6亿元下降了约2.97%。

雷达财经注意到,之前,直播是Aauto Quicker的主要收入来源。

在招股书中,Aauto Quicker表示“未能开发新的广告形式来吸引用户和广告商”。同时,在风险因素中,直言不讳地说,如果直播的付费用户及其平均收入不能增长,可能会对公司的业务经营和财务业绩产生不利影响。

2017年,公司直播收入79.49亿元,占比95.3%。2018年直播收入186.15亿元,占比91.7%。2019年,公司实现直播收入314.42亿元,占比80.4%;2020年,公司直播收入332.09亿元,占比56.5%。

2021年第一季度,Aauto Quicker直播收入72.5亿元,较去年同期下滑19.5%,占比降至50%以下,为42.6%。直播收入下滑的背后,是2021年第一季度,直播平均月付费用户从去年同期的6700万下降到5200万。

第二季度,Aauto Quicker的直播收入为71.93亿元,同比下降13.7%,占比降至37.6%。

最终,Aauto更快前三季度直播收入为221.68亿元,较2020年同期的253.09亿元下滑12.41%。

电子商务业务尚未领先

由于Aauto faster的用户粘度较高,电商业务被视为其在未来市场竞争中的杀手锏,承担着公司创新业务的角色。早在2018年,Aauto Quicker就与辛巴、丹丹等主播合作,进军电商直播领域。

Tik Tok进入电子商务晚于汽车,但速度更快。2019年6月,Tik Tok与淘宝签订70亿协议,2020年,罗永浩签约正式进军直播电商。

然而,拥有先发优势的Aauto Quicker电商却未能取得领先优势。平安证券研究报告指出,当前直播电商呈现“淘宝摇一摇快”三足鼎立的竞争格局。根据研究报告的数据,从2020年全年的GMV来看,淘宝直播的GMV是4000亿,Tik Tok直播是5000亿左右,Aauto快直播是3812亿。

三季报显示,2021年第三季度,a auto faster电商交易总额达1758亿元,同比增长86.1%。2021年9月,电商在Aauto Quicker的重复购买率进一步提升至70%以上。Aauto更快的小店对电商总交易额的贡献率从2020年第三季度的71.4%上升到2021年同期的90.0%。

前三季度,Aauto更快的电商交易总额为4397.45亿元。与今年年初设定的8000亿目标上限相比,完成率约为54.97%。

据LatePost报道,汽车快购电子商务将今年的总营业额(GMV)目标调整为6500亿元。600亿按照“宽口径”统计,即包括在Aauto更快的小店完成的交易和跳转到外部平台的交易;包括实际完成的订单,还包括未支付、未交付和已退款的订单。低于Aauto faster早期的电商目标,即7500-8000亿元。

除了GMV的增速不如预期,Aauto中的电商货币化速度更快(电商货币化速度,即营收(包括技术服务费、销售提成、广告收入等。)平台能获得的也低于同行。

财报显示,公司第三季度来自其他服务的收入为18.6亿元,即使全部为电商收入,货币化率也为1.06%,低于第二季度的1.4%。

目前主流电商平台中,拼多多的货币化率常年低于3%,JD.COM的货币化率在9%左右,阿里在6%左右。

在线营销服务可能会受到广告寒冬的冲击

在三大业务中,在线营销服务是唯一一个第三季度收入超过100亿的业务。

对此,公司解释称,主要是由于流量和广告主数量的增加,受益于广告精准性和广告主用户体验的提升。

然而,网络广告的整体增长速度有所放缓。

其中,广告业务的增长率下降最多,从Q2的201%下降到第三季度的110%。从腾讯Q2的23%到Q3的5%;百度在Q2的市场份额从18%下降到第三季度的6%。值得注意的是,百度广告业务占营收的比重最大,达到61.13%。

对此,Aauto Quicker联合创始人兼首席执行官程在第三季度财报电话会议上表示,“从长远来看,我们对广告业务的持续增长仍有信心。Aauto Quicker的广告业务目前还处于比较初级的阶段,与我们长期的市场份额相比,我们的广告业务市场份额还有很大的提升空。”

巨额销售费用增加亏损

相比Aauto更快的在线营销服务收入增速,公司自身的销售和营销费用增长更好。

2021年第三季度,a auto faster的销售和营销支出为110亿元,比去年同期的61亿元增长79.9%。销售和营销费用占总收入的比例也从39.9%上升到53.8%。

财报显示,主要是由于产品推广、品牌营销活动和海外市场拓展支出增加,导致推广和广告支出增加。

a auto faster的整体销售成本从2020年第三季度的87亿元增长到本期的120亿元,同比增长37.1%。原因之一是随着用户群体的扩大和业务增长(包括海外)导致用户流量增加,宽带费和服务器托管费用、财产、设备和使用权资产折旧和无形资产摊销也有所增加。

具体来看,2021年第三季度,Aauto faster中应用的平均月活跃用户为5.73亿,同比增长19.50%。其中,日均活跃用户日均使用市场从2020年第三季度的88.2分钟增长到2021年第三季度的119.1分钟,同比增长35.03%。同时,日活跃用户的平均在线营销服务收入从去年同期的22.7元增加到34元,增幅为49.80%。

对于用户数的增长,财报称得益于2021年6月用户和产品团队的重组,推动了用户的全周期管理;与此同时,Aauto Quicker通过提供丰富的内容、产品和服务,不断优化用户体验。此外,随着Aauto Quicker不断挖掘和释放变现潜力,为内容创作者、广告主和商家赋能是Aauto Quicker总收入增长的部分原因。

销售费用的快速增长导致公司经营亏损快速增加。

前三季度,公司营业亏损219.11亿元,比去年同期大幅增长145%。

同时,公司的负债率上升。

财务数据显示,2017年a auto faster的资产负债率为388.35%。2018年为316.66%,2019年为271.93%,2020年底为406.92%。在IPO融资的帮助下,上市汽车快的资产负债率在2021年第一季度末降至37.62%,在第三季度末升至45.13%。

截至三季度末,公司归属于母公司股东的权益为500.4亿元,较一季度末的602.75亿元减少102.35亿元。

注:本文由雷达财经(ID: leidacj)原创。禁止未经授权的复制。