探案|交钱!入场费50万!

在共享充电宝行业占据绝对主流地位的直销模式可能要改变了:

近日,多家媒体报道并转载了一则消息,称网上有一张共享充电宝品牌小电的“直营团队转渠道政策”截图,显示小电欲将直营业务转为加盟代理制。

小电公司的应对是重点城市直营,四五线城市发展渠道代理业务。

无独有偶,7月份网络也流传美团共享充电宝负责人刚刚离职,美团共享充电宝正在放弃自营点,津、渝、杭、Xi安等33个自营城市已经转代理。此时距离美团正式推出共享充电宝业务只有一年时间。

有读者在后台问【商业街调查】:现在加入共享充电宝能赚钱吗?他们纠结的是,似乎这些大品牌已经打下了市场,加盟就是为了享受利益,但这正是他们担心的:如果钱这么好赚,为什么大品牌要放弃这个市场,学雷锋做好事?

暑假期间,调查联系了美团共享充电宝北京商家相关人员,询问具体投资加盟政策。对方发来一份“美团充电宝合作伙伴项目书”,显示成为美团充电宝加盟商,不需要缴纳加盟费、押金或保证金,只需要购买机器和充电宝即可。

目前有美团TZ3充电柜(8位,1480元/台)和美团TZ4充电柜(12位,2380元/台)两种机型。据招商局说,有50个柜子。目前TZ3充电柜优惠300元价格每个1180元,每个柜配5个充电宝,以后还可以补(单个充电宝价格69元)。那么按照这个要求,在北京投资美团充电宝的最低前期投入是1180 * 50 = 5.9万元。

至于加盟后的运营,美团不统一收费标准,加盟商可以根据城市级别、商圈位置、消费水平、需求自动定价。但目前充电宝市场相对成熟,充电标准基本可以预见,加盟商调整不大空:

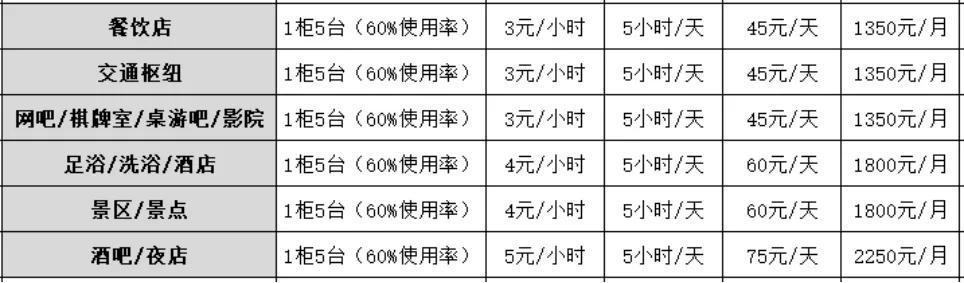

对于餐厅和交通枢纽,客户的租用时间一般在1-3小时左右,大众可以接受的价格在2元-4元/小时区间,酒吧、夜店KTV消费相对较高,共享充电宝价格在4元-6元/小时区间。

理想情况下,一台柜机的平均利用率在60%左右,所以根据这些情况,我们模拟绘制了一张加盟商收益表。

如图,按照60%的利用率,单个柜子的月收入还是比较可观的,可以达到1350-2250元之间,50个柜子的月收入在67500-112500元之间。

加盟商的利润等于收入减去成本。而共享充电宝布局后,几乎不需要加盟商投入运营成本,只需要美团和商家投入。据了解,这一比例一般为1:4.5:4.5,而50柜加盟商月收入可达304-506万元左右。

理想情况下,前期近6万元的投入,2个月左右就能收回,之后每个月就能赚3到5万元。

听起来是不是很美?比投资几千万到几百万加入餐饮行业强多了,更容易倒闭。但是也不要太高兴。想想吧。赚钱真的那么容易。为什么品牌要开放加盟,只拿10%的小头而不拿55%(10%+45%)的大头?

事实上,这生意不好做。让我们逐一分析。

行业前景模糊,共享充电宝可能是下一个自行车共享

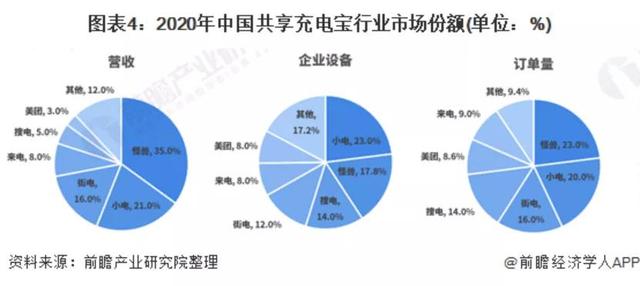

普遍认为2015年是共享充电宝的发展元年。时至今日,市场竞争格局已经基本清晰稳定:行业前三名分别是街电(2021年4月与搜电合并)、小电、怪兽。其中怪兽已经上市。同时,共享充电宝的行业集中度较高。比如,调查数据显示,2020年,从应收账款来看,前三名分别是怪兽充电、小电和街电,占比分别为35%、21%和16%。

正常来说,当行业竞争格局稳定后,意味着头部企业话语权增加,业务开始进入收获期,会更容易做起来。但是这个行业有一个奇怪的现象:用户使用共享充电宝的价格越来越高,头部企业的财报收入却越来越难看。

首先,相关资料显示,2017年至2020年,共享充电宝服务每笔订单均价(不含免费订单和人民币99元及以上订单)逐年上涨,分别为1.3元、2.3元、4.1元和5.3元,预计2025年将达到8.0元。

有调查显示,用户对共享充电宝的满意度并不高。主要原因是使用价格超出消费者心理预期,部分用户倾向于出门自带快充充电器,严重影响了共享充电宝所谓的“刚需属性”。

与此同时,烧钱换市场之后,头部企业的财报堪忧。

以怪物充电为例。怪兽充电近日发布了2021年第二季度财报。第二季度营业收入9.724亿元,同比增长52.9%,其中充电宝收入9.32亿元,占营业收入的95.9%。

除了营收结构依然高度单一的问题,其营销投入增长迅速,第二季度营销费用为7.71亿元,较去年同期的4.68亿元增长64.74%,较第一季度的6.62亿元营销费用增长1亿元。同时在营收增速、净利润、净利润率等指标上都有较大幅度的下滑,怪兽充电第二季度调整后净利润为1720万元,同比减少。

截至8月26日,Monster Charging收于2.85美元,较8.50美元的IPO发行价下跌逾66%。

另一家充电宝公司小电目前正在排队等待上市,同样存在营销费用大幅增加但利润下降的问题。2018-2020年,小电的营销费用分别为2.6亿元、10.52亿元和14.72亿元,在总营收中的占比将逐年上升,分别为61.5%、64.3%和77%。再次对比盈利,2018年至2020年,小电科技的净利润分别为-0.45亿元、1.94亿元和-1.07亿元,其中2020年盈利扭亏,较2018年亏损翻倍。

小电的相关数据也揭示了这个行业的两个难点:

第一,推手成本太高。公开资料显示,截至2020年12月31日,小电科技拥有中国共享充电宝市场最大的直营业务开发团队。小店电力公司5992名全职员工中,业务开发人员占82%,共有员工4919人。

二是共享充电宝企业议价能力不高。小功率技术激励率从2018年的25.2%逐步提升至2020年的54.5%。其中,份额率从2018年的24.2%提升至2020年的38.2%,进入率从2018年的1%大幅提升至16.3%。这说明地方势力在加大,共享充电宝企业在站点上处于弱势,行业优势无法转化为产业链优势。

自行车共享的例子还在。目前整体来看,共享充电宝的发展趋势与单车共享有些类似,行业风险相对较高。

美团充电宝加盟只是为了甩掉包袱?

既然共享充电宝这些“原创”品牌都存在各种问题,美团充电宝有没有可能做得更好?比如我们都知道单一共享充电宝的衍生商业价值有限,投资回报率低。多元化的美团能否通过整合后台成本提高共享充电宝业务的盈利能力?

结论很难。

首先,美团本身还是亏损的。

8月底,美团发布了《Q2 2021年财务报告》。财报显示,尽管营收大幅增长,但亏损也在扩大:第二季度,美团调整后净亏损22亿元,加上第一季度的39亿元和去年第四季度的14亿元,三个季度合计亏损75亿元。也是自2019年盈利以来首次连续三个季度亏损。

考虑到美团外卖餐饮和酒旅到店业务相对稳定,亏损扩大主要是新业务拓展所致。数据显示,第二季度美团新业务亏损92亿元。这与美团去年开始的社区零售业务有关。

未来,美团实际上将面临两个主要问题:

首先是应对反垄断(摩拜单车)和共同繁荣(平衡平台、骑手和商家)的新挑战,这关系到美团的基本情况。这意味着在未来,加大科研投入,为骑手和商家盈利,将是美团的一大考验。

二是如何优化(或战略性放弃)新业务。例如,自行车共享业务虽然可以增加美团和用户的覆盖范围,但严重拖累了美团的盈利能力,还引来了反垄断调查。所以是否做出取舍,是美团高层应该考虑的事情。

比如共享充电宝。

前面说过,直接共享充电宝的市场成本居高不下,是因为有两个问题很难解决:

第一,人员成本太高。第二,面对市场的议价能力太低。

我们可以合理的想象一下,如果能解决对面的议价能力,我们能不那么推人吗?

那么,我们可以进一步设想,美团有餐饮外卖业务“管理”商家,所以议价能力高,推广共享充电宝的成本可以降低。

但事实并非如此。

我们在北京一条有几十家餐厅的餐饮街采访了其中一位餐厅老板。他告诉我们:“在这条街上,餐厅每个月都是关着开着,共享充电宝的业务员每天都来。但是对于我们来说,店里有这个东西就够了。没人关注他(充电宝)是哪个牌子,一个小时多少钱,我们也不指望靠他赚钱。所有的品牌都是一样的,虽然我们是。

可见餐饮业务在推广充电宝的时候并不能让美团变强。另一方面,如果可以的话,那就没有电,一兽。

而如果投入巨大的资源和两电一兽一样推广,相比以充电宝为主营业务的两电一兽,美团的优势未必是优势,还可能出现额外的问题。

因为对于美团来说,它要承担一笔巨大的推客管理成本,而这部分成本能否通过后台资源的合作降低,从摩拜单车(美团单车)的业务来看并不乐观。但如果这部分成本逐渐上升,就意味着会给美团解决更重要的“骑手、餐饮商户、平台”问题增加麻烦,显然是不划算的。

当然,共享充电宝在美团布局中的好处也是非常明确的,无论是与用户的接触,还是支付结算,甚至是品牌形象和护城河,都会有加成。所以美团放弃直营模式,转向加盟模式,收取抽成费和设备费,是符合自身利益的最佳解决方案。

小企业能解决巨头解决不了的问题?别做梦了!

总的来说,加入共享充电宝,实际上想盈利,并不容易。

加盟商可能想象的是这个过程:商家留言安装(或者平台给资源)——代理商去安装——安装好之后再从美团购买。

但是我们之前说过,这个地方现在是叔叔的了!

首先,共享充电宝发展到今天,市场份额其实已经相当高了。一位加盟商告诉侦探,他在实际操作中发现,周边的点已经在共享充电宝了,推广起来非常困难。另一个很努力的普通农民工,在两点一线工作,他说因为没有足够的时间去拓展和维护,他投了6万,完全打败了水漂。

其次,我们之前计算的盈利模式,实际上并没有加入进场费。

一位充电宝业务员告诉我们,共享充电宝的几家加盟商在争夺这些酒吧、夜店、KTV、电影院等商户的资源时,有一笔不菲的“进场费”。在北京的酒吧、夜总会、KTV的资源开发中,进场费高达百万元,电影院、洗浴中心的进场费可达50万元,其中10%以上的“茶水费”会给中间介绍人。

如果厂家解决不了问题,加盟商应该不会认为可以让场地有面子,所以把进场费算进去后,你有没有发现投资门槛突然提高了?试想,进场费的增加,意味着成本回收周期的延长。同时,这也不像自己开餐馆。理论上,业务稳定后,可以继续经营。入场费的支付还要考虑对方场地的经营风险。刚交了入场费对方就歇业了怎么办?

简而言之,品牌可以投入低于成本的成本来抢占现货,因为要靠市场份额来拉动风险投资,加盟商也要跟风,这只能用大脑缺氧来形容。

侦探认识餐饮街的一个葡萄酒供应商。他曾经试图做一个市场调查。因为他所从事的行业与需要共享充电宝的商家有直接接触,所以他统计自己有多少资源可以开发。/[k0/]发现各个店铺的共享充电宝覆盖率很高,最后没有投入。

看,这个有“人脉”的餐饮从业者没敢走。你还敢吗?