图片@视觉中国

文|价值研究院

2月22日,Aauto Quicker发布官方公告,正式宣布与淘宝、JD.COM“断链”。

根据公告,自今年3月1日起,淘宝联盟将无法在Aauto quickless直播间的购物车、短视频购物车和商品详情页发布商品和服务链接,JD.COM联盟将无法在Aauto quickless直播间的购物车发布商品和服务链接,但还可以在短视频购物车和商品详情页发布链接。

对于以上改动,Aauto faster官方的说法是第三方协议到期后的正常调整。但别忘了,早在去年下半年,就频繁有传言称,a auto quickent有意切断外部电商环节,大力打造自营电商闭环——这一切都是因为a auto quickent电商战略地位的上升。

在去年的a auto quicket电商服务生态峰会上,a auto quicket电商总经理小顾曾表示,2021年进入专业化、系统化运营时代后,a auto quicket电商将在2022年“大力发展产业带”,扶持更多的商家和新兴品牌。

自营电商是Aauto更快未来的希望,切断外部链接可能只是Aauto更快发展电商的第一步。

发展电子商务,Aauto Quicker的无奈与必要

首先我们需要搞清楚一个问题:电商对a auto quicking意味着什么,a auto quicking为什么一定要做电商?

在价值研究院看来,Aauto Quicker做电商的努力,既是顺应潮流的主动改变,也是无奈之举。

一方面,Aauto Quicker承受着相当大的性能压力,急需突破目前的瓶颈。

去年2月上市后,Aauto Quicker的股价在短时间内达到417港元的峰值。JD.COM连超小米市值一夜之间成为港股第五大科技巨头,可惜每况愈下。截至目前,Aauto Quicker股价已跌至86港元左右,半年市值蒸发过万亿。

Aauto Quicker的真正出道是巅峰。虽然背后有一些客观因素,比如下半年市场疲软,科技股几轮集体暴跌,但Aauto Quicker自身的不利因素,比如估值虚高,财务表现不理想,短视频流量红利消退,也是真实存在的。

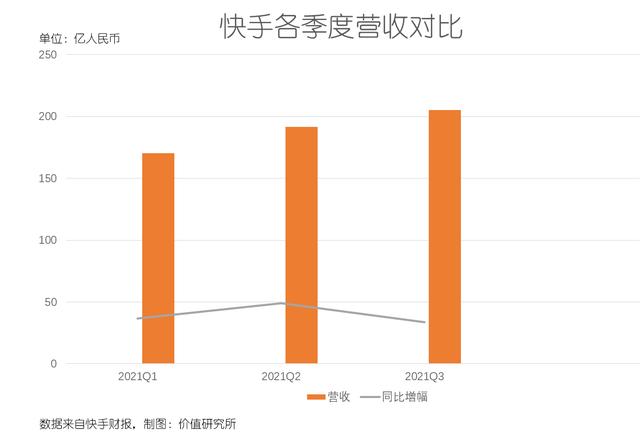

财报显示,这三个季度,Aauto Quicker的营收分别为170.2亿、191.4亿和205亿,同比分别增长36.6%、48.8%和33.4%,表现相对稳定。

然而,截至第三季度,Aauto Quicker仍录得高达48亿的调整后亏损,与第一季度的49.2亿相比并无太大改善,营收过于依赖广告业务的状况也没有明显改善。

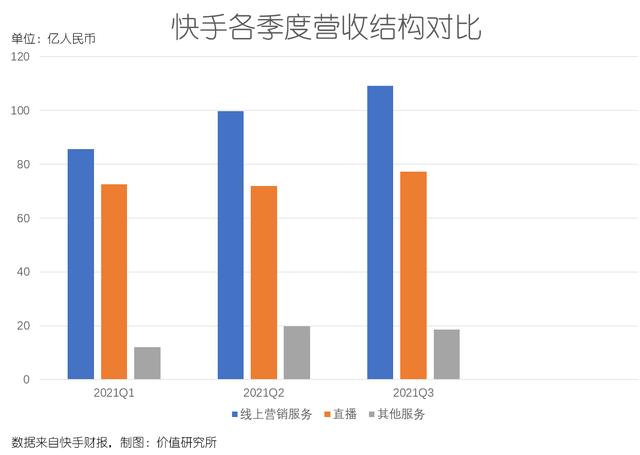

数据显示,Aauto faster过去三个季度的线上营销服务收入分别为85.58亿、99.62亿、109.1亿,占比超过50%。相比之下,直播业务收入占比从第一季度的42%下降到第三季度的37%,以电商为代表的其他业务收入占比尚未超过10%,增长较为缓慢。

价值研究院之前的报告《2021年新经济愁云满布,哪些泡沫破了?在“/s2/”中指出,互联网广告市场的萎缩是近年来不可避免的大趋势。

根据QuestMobile的统计,去年第三季度,中国互联网广告市场规模为1582亿,同比增长9.2%——增幅比第二季度低10个百分点。二手营销研究院发布的报告显示,2020年广告主数字营销投入的实际增幅降至2017年以来的最低水平。

在这种背景下,过度依赖广告业务是Aauto Quicker的一大隐忧。

另一方面,传统电商正在走下坡路,以直播为主的新型电商崛起是大势所趋。

从这个角度来说,Aauto Quicker在电商方面的努力肯定是符合趋势的。而且考虑到Aauto Quicker自身的经营情况,做电商还有两个重要的优势:流量和内容。

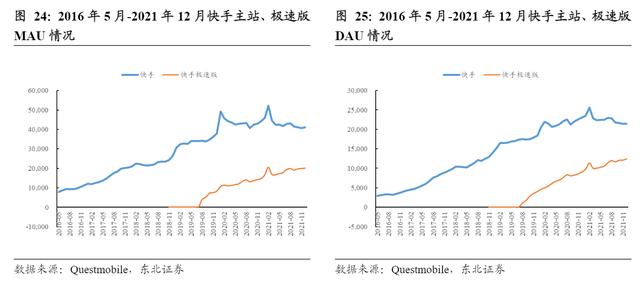

首先,在互联网流量红利正在消退的背景下,短视频已经成为目前最后的流量高地。

财报数据显示,Aauto faster前三季度DAU分别为2.95亿、2.93亿、3.2亿,同比增速分别为16.6%、11.9%、17.9%。除了第二季度略逊一筹,其余时间都保持了良好的增长势头。MAU数据方面,第三季度最新数据为5.73亿,同比增长19.5%,远超前两个季度。

虽然第四季度业绩还未出炉,但考虑到Aauto Quicker过去一个季度在新内容板块,如短剧、体育等方面的大力度,拉新的作用不容小觑,预计数据爆发的概率并不大。东北证券也在一份最新研报中指出,预计四季度Aauto faster的DAU和MAU同比增速将与三季度基本持平,DAU中长期将达到4亿的目标。

淘宝天猫陷入流量焦虑,这是业内公开的秘密。阿里以前每年在Tik Tok、Aauto快消、小红书上花几百亿,就是典型的用钱买流量的案例。此时,掌握了上游流量分发优势的Aauto Quicker具有天然的电商基因。

(图片来自东北证券)

【/s2/】其次,Aauto更快有强大的短视频生态,内容生产者众多。

价值研究院观察到,自去年第二季度以来,Aauto Quicker密集推出了多项内容创作者扶持计划,试图提升其内容的生态活力和质量。以泛知识领域为例。仅6月份就发布了“Aauto更快的新知广播”、“日法三章”、“新艺计划”等多项活动。

QuestMobile统计数据显示,截至去年底,Aauto Quicker在科技普及、财经、创业职场、泛知识等多个领域的KOL活跃度和用户渗透率都有明显提升。这些活跃的KOL和用户是发展电商业务的基础,而Aauto Quicker过去一年的努力没有白费。

现在一切准备就绪,已经断开淘宝和JD.COM的Aauto Quicker可能准备在电子商务市场大干一场。

Aauto更快PK Tik Tok,短视频巨头的电商梦有什么不同?

从Aauto Quicker的角度来看,发展自营电商业务首先要考虑的对手肯定不是阿里JD.COM,其次才是大家熟悉的老对手——Tik Tok。

这两家把电商作为下一阶段发展重点的短视频巨头,谁能独占鳌头?谁有优势?这是很多投资者关心的话题。

对此,价值研究院认为,虽然两大短视频巨头的电商业务有很多方面,但发展模式并不完全一致。

Aauto Quicker给自己的定位是:信任电商,在用户、主播、KOL的关系上做文章,通过流量和运营支持来扶持品牌商家。Tik Tok的主要兴趣电商公司,自我定位是“带货找人”,目标是让用户基于自身兴趣主动停留,提高粘性,进而达成交易。

但除了这些差异,两者在很多指标上还是有比较意义的——从GMV目标、流量、用户、内容生态等角度来看。,我们或许可以看到两大巨头目前的发展差异。

在GMV看来,两人不相上下,但Tik Tok更有野心。去年年底,传言2022年的目标是一万亿。

根据价值研究院查阅的数据,Tik Tok电商现有的最新数据是,到2020年,其GMV已录得5000亿,但主要是第三方跳转交易,自营电商占比很小。同期电商在Aauto faster的GMV为3812亿,优势是回购率更高,达到65%。最新财报显示,第三季度Aauto更快电商GMV达到1758亿,同比增长超过86%。

Tik Tok的头部主播在KOL和主播的投放效果上表现较好,而一向强调自身社区氛围和互动体验的Aauto Quicker在中腰主播的投放效果上略胜Tik Tok。

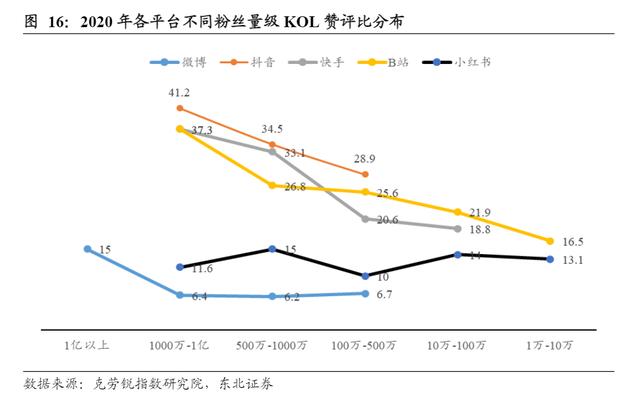

根据Tik Tok巨人计算官方公布的数据,截至去年8月18日,Tik Tok电商直播间主播数量同比增长574%,头部效应越来越明显。两者的微妙差距还体现在粉丝与KOL/主播的互动率上。

根据克罗指数研究院的统计,10万及以上的KOL赞数在Tik Tok和Aauto quickless排名第一,但从整体数据来看,Aauto quickless的2.08万单挑内容互动率并不逊色于Tik Tok。由此可以推断,快手中的腰主播和OKL获得更多的互动机会,这也与Aauto Quicker有意打压辛巴等头部主播,调整流量分配模式密切相关。

(图片来自东北证券)

在品类上,前段时间正式推出独立APP Tik Tok盒子的Tik Tok电商实力明显:走潮流路线,这也符合Tik Tok以年轻人为主的用户画像。据知了妈妈数据报告显示,截至去年上半年,Tik Tok电商百强商品中,服装鞋靴、珠宝、美妆占比最高,服装、运动户外类商品销量同比增长最快。

至于Aauto Quicker,根据飞瓜的数据统计,只有美妆护肤类目与Tik Tok的优势重叠,其他类目如家居生活、美食饮品等等也很受欢迎。

最后,当然,Tik Tok和阿奥特莱斯最重要的武器之一:现场直播。

海豚智库的研究报告显示,到2025年,直播电商将占据整个电商市场的25%,2021-2025年期间有望保持30%以上的年复合增长率。现场打这张牌,将更快地为Tik Tok和Aauto的自营电商提供重要帮助。

从之前的情况来看,直播电商在Aauto Quicker的渗透率更高,这是因为其起步早,培养了更多的头部主播。数据显示,截至第三季度,Aauto更快电商直播在活跃用户中的渗透率达到78%,高于第一季度的66%。不过目前抖快的二人组在直播中遇到了一些麻烦。

a auto quickless的问题在于之前过于依赖六间房,导致头部效应太强,挤压了底层商家和主播的生存空。数据显示,Aauto faster六大家族粉丝总数超过8亿,辛巴家族占一半。

Tik Tok的麻烦在于头部主播的流失危机。来自Crowley的数据也显示,张庭和罗永浩主播的加载指数分别高达924和911.8,是Tik Tok直播电商的重要支柱。现在,前者因为众所周知的原因倒下了,而后者已经宣布要回归科技圈,Tik Tok直播生态的不确定性正在急剧上升。

鉴于此,如果根据现有情况进行调整,保持直播优势才是关键。其中,Aauto Quicker的反应更快——调整流量分配规则,支持六家之外的新主播。

数据显示,在过去的一年中,Aauto Quicker六家的流量骤降,辛巴、Erdonkey等主播炮轰平台限制流量。这种“刮骨疗伤”的方法效果也是肉眼可见的:截至去年第三季度,在Aauto更快的电商中,GMV过亿的品牌已经超过33个,大部分中腰主播和新业务都取得了显著进展。

现在,更多的压力来到了Tik Tok这边。

总的来说,Tik Tok和快的汽车在电子商务业务重点和商业模式上有很多不同。正因为这些差异,我们很难简单地对Aauto faster和Tik Tok的电商业务进行排名,也很难判断谁的未来更广阔。

对抗对于二人组来说是不可避免的,但在这个阶段,他们可能不会肉搏。注重自身发展是目前的重中之重。

有意思的是,面对Aauto quickless切断外部电商链接的消息,JD.COM迅速回应:JD.COM和Aauto quickless的电商直播更多是基于供应链层面的合作,此次调整对JD.COM影响不大。虽然阿里至今没有回应,但从Tik Tok、小红书等宣布限制第三方电商链接的平台的反应来看,阿里不会对Aauto Quicker的举动感到太意外。

这两大巨头的反应表明了他们的态度:目前Aauto faster的电商还不足以对他们构成直接威胁。归根结底,目前Tik Tok和Aauto Quicker的电商闭环并不靠谱,缺点还是挺明显的。

如果他们想与阿里、JD.COM和拼多多掰手腕,他们需要尽快填补这些缺失的拼图。

电子商务中缺失的拼图:供应链和物流

价值研究院认为,a auto faster的电商闭环主要还是存在两大短板:物流和供应链管理。

熟悉阿里、JD.COM、拼多多丰富历史的朋友应该很清楚,供应链和物流是自营电商实现长期健康发展不可或缺的两大谜题。而这两环恰好是半路出家时抖得快的短板。

从这个角度来看,在流量、用户、营销、渠道等环节竞争中并驾齐驱的Tik Tok和Aauto Quicker能否率先赢得这场电商大战,关键可能在于谁能更快地补齐这两个谜题。

首先,Tik Tok在物流方面似乎比汽车做得更快。

日前有消息称,Tik Tok有意投资极速兔,以补强电商业务的短板。虽然这一消息很快被双方否认,但从最近的发展可以看出,Tik Tok电商非常重视物流这块缺失的拼图。

一方面,从去年上半年开始,字节跳动发布了大量的春秋物流相关岗位,涉及物流行业的很多核心环节,如运营、R&D、仓储管理等。根据字节跳动官方网站的招聘信息,截至去年年底,仍有近80个物流相关岗位在招人。

另一方面,字节跳动也挥舞着支票簿,向物流产业链上下游的众多相关企业砸钱。天空调查数据显示,近半年来,字节跳动先后投资了跨境物流企业纵腾集团、仓储物流企业Syrius火炬之星、物流机器人企业佳智科技、云鲸智能、未来机器人。

今年1月,又有消息称,Tik Tok电商开始试水快递服务银尊达,正式开始承接物流配送服务。

但到目前为止,Tik Tok电子商务的这一系列物流布局效果并不明显。被寄予厚望的银尊达,依然在采取对接通达物流企业的策略,提供终端极速服务。然而,在投资失败后,Tik Tok自建物流系统的实力仍有待加强。

当然,从另一个角度来说,这也给了Aauto更快的追赶时间。

目前,Aauto faster的小店物流配送仍采用第三方合作模式,通达系、极兔、京东物流是其合作伙伴,与Tik Tok电商并无太大区别。在价值研究院看来,要实现电商物流体系的变革,必须在末端配送、售后处理、仓储管理上下功夫。

其次,在供应链建设方面,Tik Tok和Aauto faster还是半打,两家都有很大的进步空。

去年1月上市前夕,时任Aauto快消电商营销中心负责人张艺鹏在接受采访时表示:

“短期内,a auto faster没有建立自己供应链的计划。原因很简单。供应链是一个非常庞大的概念。不仅仅是大家理解的人-货-市场这么简单,还包括生产、分销、流通等多个行业。Aauto Quicker更愿意以开放的态度让专业的人做专业的事,为合作伙伴实现共赢。”

Aauto quicks当时的策略很明确:不排斥给淘宝和JD.COM做婚纱,通过Aauto quicks的流量优势,在短视频和直播生态中培养用户的交易习惯,自营电商处于次要地位。然而,时过境迁,从切断外部链接到打造支付闭环等一系列趋势可以看出,张艺鹏所描述的“开放供应链”已经不能满足Aauto更快电商的野心和发展需求。

鉴于此,自建供应链必须提上日程。

那么怎么建呢?张艺鹏提取了一年前采访中的重点:生产、配送、流通,分别对应前面提到的货源管理、质检、物流等几个关键环节。

针对这些环节,抖音快手正在做出努力。

其中,去年以来,Tik Tok先后在粤、滇、浙等地投资建设质检、物流一体化运营中心,以珠宝玉石、保健品、酒类产品为重点,强化线下运营能力。a auto quickless通过之前和JD.COM的合作,抄了很多功课,在a auto quickless建立了一套比较完整的小店交易流程、货源、售后的管理体系。

目前,正在加强商家、头部主播与Tik Tok和Aauto Quicker平台之间的联系。据媒体报道,已有多家品牌商家考虑接入平台仓。相信假以时日,电商闭环会越来越稳固。

写在最后

2021年2月下旬,就在a auto quickless成功上市的几天后,曾参与a auto quickless多轮融资、是a auto quickless最早股东之一的五元资本合伙人张飞在接受媒体采访时是这样说的:

“如果今天,程、、开着那辆汽车更快地出现在我面前,我不一定会投。就像张小龙,如果他现在出来做下一个社交软件,大概率打不过微信。”

张飞话里的道理其实很简单:Aauto Quicker的崛起是时代造就的英雄,在快车道上行驶了几年的短视频行业或许也要停下来降温了。

面对这样的局面,a auto faster全面发力电商是必然的。现在的关键是怎么把牌打好。[/s2/]

Aauto faster的发展有很多关键的转折点。比如短视频热潮之初,Tik Tok疯狂靠热门内容抢占市场的时候,苏华决定和熟人社交;比如上市前选择商业化模式时,选择投注直播。

现在回过头来看,这些选择奠定了Aauto Quicker的成功基础。或许若干年后,回首当年,电商能更快成为被网友们津津乐道的Aauto的又一个转折点。