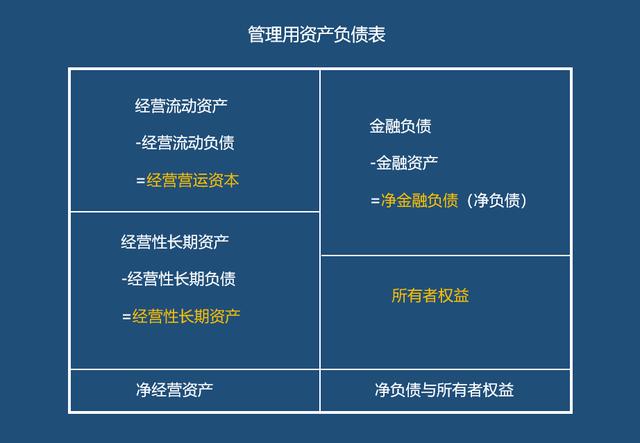

一、管理层资产负债表:

经营性净资产(即融资总需求)=经营性资产-经营性负债

净负债=金融负债-金融资产

净资产=净负债+所有者权益

经营性净资产=经营性营运资本+经营性长期净资产

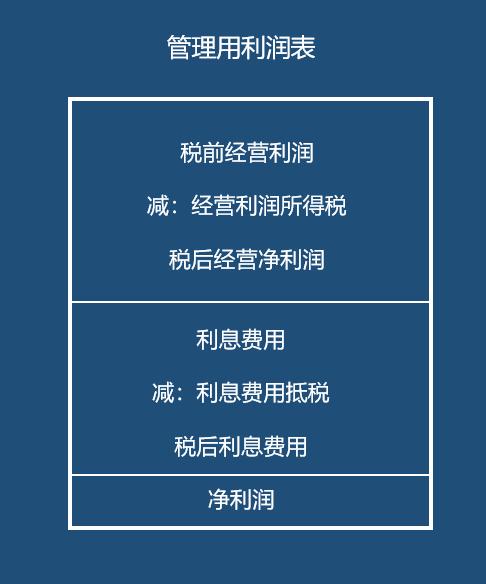

二。管理层的损益表

税后营业净利润-税后利息支出=净利润

三。管理现金流

实体现金流量=税后净营业利润+折旧与摊销-营业营运资本增加-资本支出

或者:实体现金流=税后净营业利润-净营业资产增加额。

总经营现金流=税后净经营利润+折旧和摊销

经营性现金流量净额=税后经营性净利润+折旧摊销-经营性流动资金增加

实体现金流=权益现金流+债务现金流

现金流量=税后利息-净债务增加

权益现金流=股利-权益资本增加或权益现金流=净利润-所有者权益增加。

四。管理用财务分析系统

权益净利率=净资产净利率+(净资产净利率-税后利率)*净经营杠杆

经营差异率=净资产净利率-税后利率

杠杆贡献率=(净资产净利率-税后利率)*净经营杠杆

净营业资产净利润率=税后净营业利润率*净营业资产周转次数

动词 (verb的缩写)销售百分比法

假设资产、负债和销售额的百分比保持稳定。

增加的留存收益=预期营业收入*计划经营净利率*(1-股息支付率)

融资需求总额(经营性净资产增加额)=预计经营性净资产总额-基期经营性净资产总额。

预期外部融资额=增加的经营性净资产-增加的经营性负债-可用金融资产-增加的留存收益

或者:预计对外融资额=增加的营业收入*营业资产销售百分比-增加的营业收入*营业负债销售百分比-可用金融资产-预计营业收入*计划营业净利率*(1-分红率)

不及物动词对外融资销售额增长率

外部融资销售增长率=营业资产销售百分比-营业负债销售百分比-[(1+销售增长率)/销售增长率] *预计营业净利润率*(1-预计分红率)

外部融资额=外部融资占销售增长的百分比*销售增长额

七。内部增长率

假设没有可供使用的金融资产,外部融资时的销售增长率为零;

0=营业资产销售百分比-营业负债销售百分比-[(1+销售增长率)/销售增长率] *预计营业净利润率*(1-分红率)

内部增长率=(预计营业净利润率*净营业资产周转率*预计留存利润率)/(1-预计营业净利润率*净营业资产周转率*预计留存利润率)

八。可持续增长率

假设不发行新股,经营效率不变,财务政策不变,销售增长率;

期初权益的用途:可持续增长率=营业净利润率*期末总资产周转率*期末总资产期初权益乘数*当期利润留存率。

期末权益:可持续增长率=营业净利率*期末总资产周转率*期末权益乘数*当期利润留存率/(1-可持续增长率=营业净利率*期末总资产周转率*期末权益乘数*当期利润留存率)

以上是这几天学习的工作总结。每个知识点都有对应的公式,但还有一些条件、内容和变化需要注意,需要通过多做练习来巩固。之后我会偶尔复习,附上练习,提高知识点的应用。