所有的企业都需要做财务数据分析,财务分析涉及的分析方法很多。一般小企业由于规模小,业务单一,只需要了解一些简单的结构比例分析。但对于一些集团企业或上市公司来说,需要一些专业的、系统的财务分析方法来分析和解读财务报表。今天给大家介绍一下金融数据分析中必须掌握的方法:杜邦分析法,很多人应该听说过。

什么是杜邦分析法?杜邦分析是最经典的财务指标分析方法之一。具体来说,它是一种用来评价企业盈利能力和股东权益回报水平,从财务角度评价企业业绩的方法。通过杜邦分析法,我们可以清晰地把握企业财务状况的三个方面:1 .企业的业务是否盈利;2.企业的资产使用效率如何;3.企业的债务负担是否有风险,这是很多股迷在投资前需要研究的问题。

其基本思想是从企业净资产收益率(ROE)出发,逐级分解为多个财务比率的乘积,从而准确找出影响企业当期净资产收益率的因素。所以,除了企业财务经常通过杜邦分析来解读企业的盈利能力,一些企业的HR也会通过杜邦分析的拆解来做出一些常用的KPI指标,比如净利润、销售收入、ROA和ROE等。

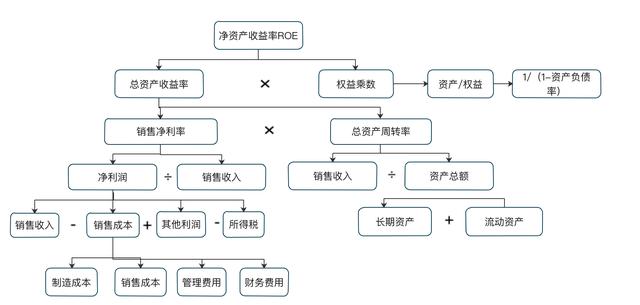

杜邦分析的框架通过我上面的介绍,我们可以知道杜邦分析其实是一个以ROE为核心,自上而下拆分的金字塔结构:

涉及的主要指标有:净资产收益率、总资产净利率、销售净利率、总资产周转率和权益乘数。

1.净资产收益率是杜邦分析体系的顶层,也是我们分析的最终目标。它用来反映所有者投入资本的盈利能力,以及企业筹资、投资、资产运营等活动的效率。通俗地说,你有100万本金开火锅店,但是你没有足够的钱向隔壁老王借100万,也就是说你的火锅店负债100万。如果火锅店扣除各种费用,还了隔壁老王的利息,还能赚24万,那么你的火锅店的净资产收益率就是24%。

2.从上面的结构图可以看出,总资产收益率和权益乘数是直接影响净资产收益率的重要指标,而总资产净利率取决于销售净利率和总资产周转率。

3。总资产周转率是公司总资产的周转率。净销售利率反映了公司的销售收入水平。要提高企业的销售利润率,就要增加销售收入,降低成本。

5.权益乘数反映了企业的负债水平。资产负债率越高,权益乘数越大,说明公司负债水平越高,风险越大,资产负债率越低,权益乘数越小,说明公司负债水平越低,风险越小。

杜邦分析法步骤一般来说,企业使用杜邦分析法进行财务分析有三个步骤:

1.从净资产收益率入手,根据三大财务报表(主要是资产负债表和利润表)逐级计算各项指标;

2.然后将计算出的指标填入杜邦分析图。

3.前期和后期逐步进行对比分析,或者进一步进行企业间横向对比分析,分析哪些指标影响了ROE,找出原因。

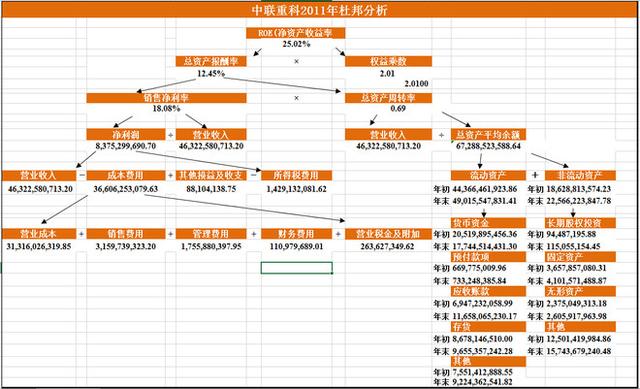

在这里,我用一个实际案例来教大家如何实践杜邦分析。为了明显的对比,我拿了一家机械重工企业2011年的财报和2013年的财报对比,我算出了一个指数。以下是这两年的杜邦分析图:

根据ROE,2011年为25.02%,2013年降至9.43%。原因是什么?我们自上而下分析一下:

第一步,ROE=总资产收益率*权益乘数

2011年ROE=总资产收益率*权益乘数= 12.45% * 2.01 = 25.02%;2013年ROE=总资产回报率*权益乘数=4.43%*2.13=9.43%

通过对比发现,ROE在三年内下降了近16%。原因是什么?通过两张杜邦分析表可以看出,主要原因是总资产收益率的下降。虽然权益乘数有所提高,但并不大。让我们进一步分析总资产回报率。

第二步,总资产回报率=净销售率*总资产周转率

2011年总资产回报率= 18.08% * 0.69;2013年总资产回报率=10.25%*0.43

可以看出,影响总资产收益率的销售净利率和总资产周转率都下降了,这也是为什么总资产收益率下降的原因。那么我们来看看是什么原因导致了这两个指标。首先,我们来看看净销售率。

第三步:净销售利润=净利润/营业收入

2011年销售净利润率为8,173,341,830.79/46,322,580,713.20 = 18.08%;2013年销售净利润率为3,951,881,334.27/38,541,775,254.36 = 10.25%

营业收入和净利润都是负增长,销售净利率也下降了。那么我们就可以确定,成本的增长速度大于营业收入的增长速度,导致净利率的下降。根据杜邦分析框架,净利润=营业收入-成本费用-其他损益和收入支出-所得税费用。由于成本增长率太高,我们将分解成本。

第四步:成本=营业成本+销售成本+管理成本+财务成本+营业税金及附加

2011年成本= 31316026319.85+3159739323.20+1755880397.95+110979689.01+263627349。2013年成本= 27,300,089,843.06+3,631,169,614.06+1,953,446,392.73+(-136,448,074.66)+270,855。

我们发现营业收入在下降的时候,成本费用也在下降,但是下降的幅度不大,从而影响了净销售率。还有影响较大的销售费用和管理费用。如果了解行业情况,可以判断随着竞争的加剧,公司的销售费用和管理费用大幅增加。通过对总资产收益率的拆解分析可知,其总资产收益率主要受其营业收入下降的影响,同时其营业成本并没有随着营业收入的下降而下降,从而导致其整体收益率的下降。

接下来,我们用同样的方法来分析总资产周转率。

从上面的分析我们知道,总资产周转率从2011年的0.69下降到0.43。

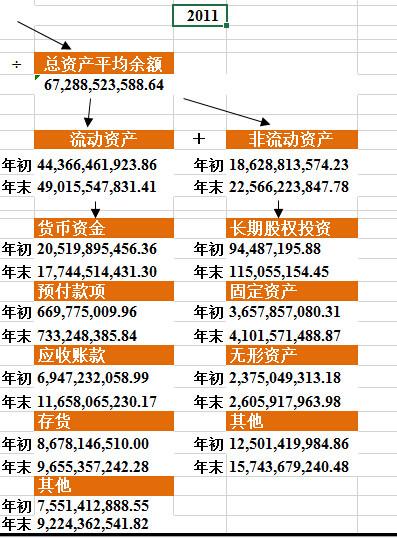

第一步,总资产周转率=营业收入/总资产平均余额

2011年总资产周转率= 46,322,580,713.20/67,288,523,588.64 2013年总资产周转率= 38,541,775,254.36/89,255,808,859。

大家可以看到,营业收入下降,总资产上升,自然周转率下降。然后,我们再来看看总资产上升有什么影响。

第二步,总资产=流动资产+非流动资产=(货币资金+预付款项+应收款项+存货+其他)+(长期股权投资+固定资产+无形资产+其他)

相比较而言,总资产增加,主要是流动资产增加。流动资产的增加是因为应收账款的爆发,从11年的116.58亿彪马到13年的278亿元。

最后,我们来看看股权乘数。从上面的杜邦分析表来看,变化不大。我就不细说了。按照我上面的步骤拆解分析就可以了。

通过这样一组杜邦分析,我们得出结论:应收账款过大,公司可能需要加强催款;如果成本过高,公司要想办法节约成本,减少销售费用等支出,保证净利润。当然,对于一个行业竞争激烈的企业来说,并不是一件容易的事情。

杜邦分析的局限性:[/s2/]虽然杜邦分析法在一定程度上有助于我们从财务角度评价企业绩效,但它仍有一定的局限性,如:1。杜邦分析法一般使用三大财务报表中的资产负债表和利润表的数据,不涉及更能反映企业活力的现金流量表的信息,尤其是经营活动现金流量的信息。

2.杜邦分析往往从盈利能力、营运能力和偿债能力等角度进行,不能全面反映企业的成长能力。所以我建议分析师先研究行业和企业的综合管理能力、领导管理能力、员工执行能力等等无形的判断,再用财务指标来评价公司的整体水平。

因此,在实际的财务分析过程中,我们需要根据不同的行业和企业的经营战略选择不同的分析框架。一方面,在杜邦分析的基础上,增加了其他财务指标来完善分析体系,如资产负债率、经营性现金流、资产结构、毛利率等。,进行补充分析。另一方面,通过对净资产收益率的不断分解,将其分解为影响净资产收益率变化的具体主体,并根据企业的不同侧重点进行分析。