“爸爸,之前我让你推荐一份养老保险,你说不行,让我存钱定投。不过最近发现支付宝也有养老保险。1元开始投,想投多少就投多少。你可以随时投票。这不是很酷吗?”

阿强说着,把下面的照片甩给了我。

阿强说的是支付宝养老保险:万能险和终身年金,可以说是保险行业的网络名人产品。

今天爸爸就来8月18日,支付宝的养老保险:

一、网络名人支付宝全国维护记录

支付宝的终身养老,条款叫:PICC人寿、保利财险和养老保险(分红型)。背后的承保公司是保险业的老大哥“人民人寿保险公司”,支付宝与他联手,也算是强强联合。

为了让支付宝方便买养老保险,花了不少心思,制造噱头:

1。1元开始投,随时补充

传统上买保险和做爱一年的费用一般都是几千,每次交钱都很疼。但是支付宝不一样!1块钱开始买几十块,跟买白菜一样。

2。每月固定投资

随时追加保费不一定能满足真正想存钱养老的人,所以支付宝可以在首保后选择定投方案,养成每月存钱的好习惯。

3。每月分红,可以每月取(分红不固定)

很多养老保险要到退休才能退。支付宝就友好多了,每个月都有分红。当相当于在工作中遇到喜欢即时反馈的同事时,好感度会+1。

4。死亡抚恤金

退休前身故(女性55岁,男性60岁),返还保费或支付现金价值。退休后20年没有得到足够的身故,就一次性支付20年的养老金,减去已经支付的金额。不管怎样都可以拿到钱,最多就当存钱。

支付宝的友好和灵活得上天了,所以能成为一代网络名人。

二、看本质:支付宝万能险,一种分红险。

然而,在爸爸这样的专业人士看来,支付宝的营销噱头“华而不实”。

其本质只是一份普通的分红型年金保险,理财属性很强。

所以,支付宝万能险的核心标准应该是收益率。

那么支付宝万能险的收益率是多少呢?

支付宝给出的答案是这样的:

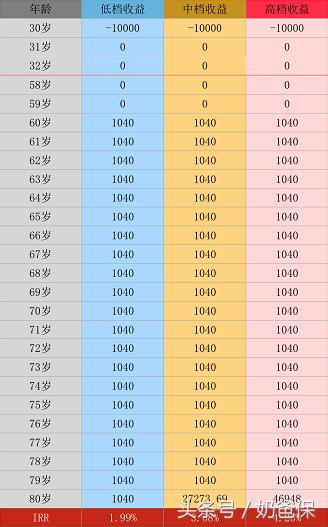

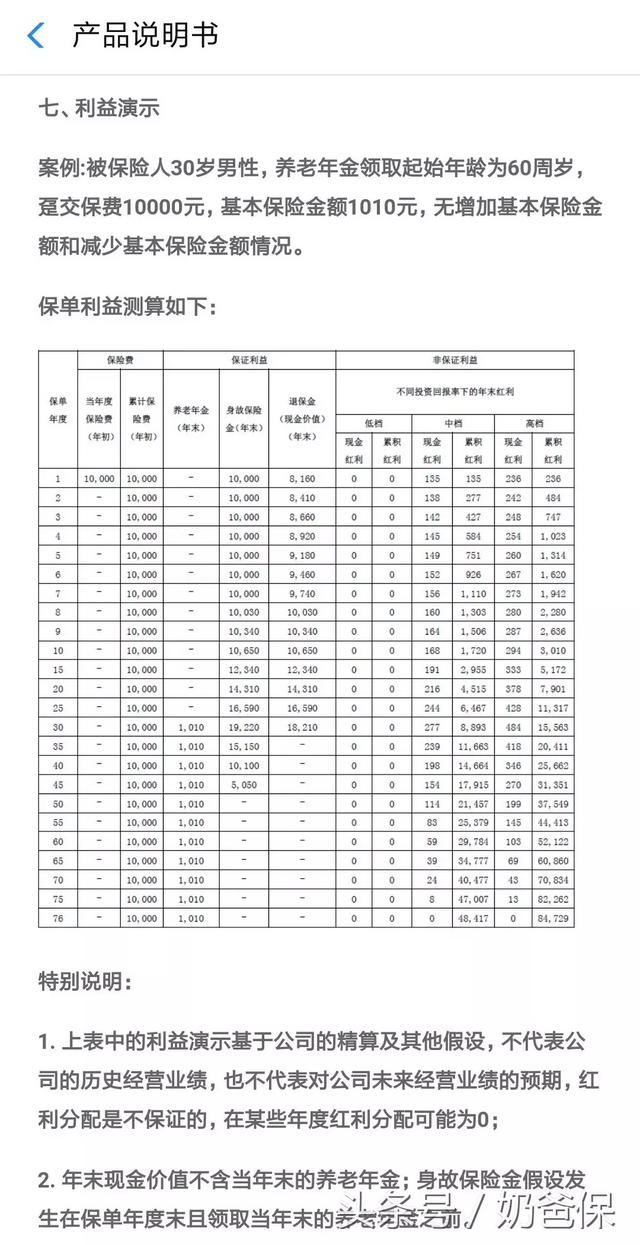

一个30岁的男性,一次性投资1万元,到60岁一年就能拿到1040元,到80岁就能拿到66708.96元。

乍一看,我觉得挺满意的,但是

现实骨感多了!

支付宝的福利由两部分组成:养老金账户和分红账户。

养老金账户:这部分钱是到退休后(女55岁,男60岁)每年领取的。 分红账户:保险公司拿一部分钱投资获得分红,然后我们每月可以领分红,也能放入账户继续利滚利。养老金账户里的钱是肯定的。一万元的保费一年可以拿到1040元,至少可以交20年。年化收益率1.99%。大家都知道这个很低。

分红账户里的钱是不确定的,要看保险公司的分红收益。

支付宝销售页面默认以高等级收入计算,有点鸡贼的味道。爸爸,在一个小范围的牛奶调查中,60%的人不知道可以切换测量等级。

接下来,爸爸根据销售页面的不同等级估算收益,计算总收益率。

假设30岁男性,一次性投入1万元,60岁时每年领取1040元,活到80岁,期间保险公司不收任何分红。

通过IRR,利率计算如下:

现实是低、中、高端利率分别为1.99%、3.58%、4.25%。

不是每个人都能活到80岁。根据上述假设,如果:

没有活到60岁,则只能拿回保费与现金价值中的较大者;刚好活到60周岁,则可以一次性拿到20年的养老金,按中档收益测算,则你的家人一次性可以获得47033.69元,年化利率5.30%;活到100岁,则60岁后,每年拿1040元,80岁的时候领取分红利息,按中档收益测算,累计领取68873.69元,年化利率4.08%。活得越久,领取的金额越多,但是总体年化利率都不高。另外,支付宝万能险“随时添加”的设计,相当于每次都是批量支付。

同样一个人,每年交同样多的钱,最后给你的养老金不一样。规律是:年龄越大,退的越少,因为和保险公司在一起的时间越少。

另外,再高的盈利示范,也只是一个预期值。

行业数据显示,年金保险的收益分红大多在3-4%之间。

爸爸看了一眼人民人寿保险公司官网上显示的万能险结算水平。今年7月大部分产品利率为3.95%,为行业中上水平。

以前按照分红险收益率,保险公司按照中档分红收益可以不赔多少。就连保险公司的分红险也出现了10年,分红收益为0。

三。支付宝万能险,买不买?

“支付宝万能险”本质上是一款理财型保险:保证利率1.99%,加上分红,只有3.58%,只能说是一款普通的年金保险。

支付宝,一旦存入,要持有10年以上。如果中途退保,别说投资收益,本金也可能损失。

来自:支付宝产品说明,投保8年后退保不会损害本金。

爸爸再次强调,保险一定要先有保障。

对于普通工薪族来说,在最基本的保险,如重疾险、意外险、寿险等足够自己和家人使用后,再考虑购买养老保险。

养老不是一个保险产品就能解决的,需要全面的规划。要从你未来的养老需求出发,从现在开始往后推你需要投资多少。还要综合运用理财产品、保险、投资、储蓄等工具。

最后,你问爸爸买支付宝的万能险吗?

嗯~爸爸不买。

相比支付宝的万能养老保险,保障收益只有2%左右,还不如其余额宝。收益可以是3%-4%,可以随身携带。

此外,我们还可以找到同样安全系数很高的银行理财产品,可以轻松实现4%的年化收益。

KEEP说自律给我自由。用在养老这个话题上还是挺合适的:长期强制储蓄,坚持锻炼,是最基本的养老原则。

看了这篇文章,相信大家对养老保险有了更深的理解。你对养老保险有什么疑问吗?

欢迎调侃!