银行和支付宝的定期理财虽然都叫理财产品,但是由不同的金融机构管理运营,相应的规定也不一样,即使条款、风险、收益都差不多。就像每个人都是人,为什么每个人的长相,爱好等等都不一样?

银行的定期理财包括代销理财产品和直销理财产品,支付宝的定期理财是代销理财产品。如果一家银行和支付宝销售同一发行人管理的理财产品,两者没有区别。投资者买同样的产品,就像同一只基金在不同的平台销售一样。

但银行定期理财中银行自产自销的理财产品是不能委托第三方代销的,所以和支付宝代销的理财产品有本质区别。毕竟发行人和管理机构不一样!

银行理财(不含代销,下同)一般由银行生产销售,而在支付宝上销售的正规理财主要由证券公司和保险公司发行和管理,支付宝(蚂蚁金服)只提供销售服务,属于代销的一种——即使是同一款产品,不仅支付宝可以销售,其他第三方支付平台或银行也可以销售。

从销售方面来说,支付宝上销售的定期理财产品主要以线上销售为主,各类支付平台都可以代理销售,竞争激烈,费用也会相应少一些。

但如果对定期理财的发行没有严格的规定,那么在利益面前,发行定期理财的公司可以降低门槛,从而快速筹集资金,打造管理计划。

这个结果可能会直接导致更高的风险,因为我们都知道,融资容易,拿到钱也快,这样才能开出大范围的项目。那么在管理和操作上就容易被忽视,容易导致实际风险高于标准风险。

但现实中并没有出现支付宝上的定期理财风险被放大的现象,所以不难看出他们销售这类产品并不容易。因为人们会认为同等收益下银行理财的风险更低,所以人们更愿意购买银行理财(传统观念起到一定作用)。

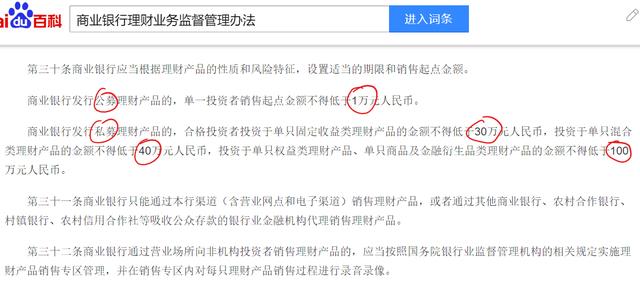

根据《商业银行理财业务监督管理办法》第三十条“商业银行公开发行理财产品,单个投资者的起始销售金额不得低于1万元人民币”,可以看出,银行常规理财的门槛是1万,而支付宝销售的理财产品的门槛通常只有1000——从门槛上看,支付宝销售的理财产品更有优势。

当然,如果银行的定期理财也包括代销的定期理财,那么商业银行的优势应该更大——指的是中大型商业银行,小型商业银行提供的定期理财的多样性不如支付宝。

哪个好?从产品收益风险来看,两者都差不多。理财产品的收益和销售平台关系不大,重要的是投资标的对应的风险。所以哪个更好只能从个人习惯,门槛,多样性来把握,这些方面是不可比的。一千个读哈姆雷特的人会有一千个哈姆雷特——各有各的爱。