图片@视觉中国

文|平价学堂,作者|黑金,编辑|赵

老北京农民工上班路上吃早餐又多了一种方式。

2022年1月初,随着北京部分地铁站的新JD.COM便利店和罗森便利店正式进入试运营阶段,在北京奔波的上班族也能在地铁里感受到更浓的烟火气息。

虽然有些年轻人不能像武汉那样在地铁便利店卖热饮、馒头等生鲜食品,但时隔多日再次告别地铁沙漠,依然令人兴奋。

网络上精致的文案给出了年轻人上班路上对便利店如此着迷的答案:“云端深处有一家便利店,卖的是粉嫩。然后,城市里也要有便利店,不够大,不够温馨,用普通的烟花编织而成。”

便利店的存在不仅是解决一日三餐的快捷选择,也是工作间隙的减压场所。在这里,无论是白天的忙碌还是夜晚的落寞,人们都可以24小时一览无余。

当便利店走进更贴近年轻人生活的地铁站、写字楼,烟花第一次与这种新的商业模式相结合。

看完这篇文章,你会知道以下问题:

1。高速城市化下,便利店的烟花有多红火?

2。城市便利店如何陷入烟火?

3。便利店装烟花要多少钱?

便利店里的烟花越来越受欢迎了

北京曾被视为便利店的沙漠。

早在2004年,受2003年韩国大邱地铁火灾影响,北京出台了《北京市城市轨道交通安全运营管理办法》。这座国际大都市的地铁曾经与各种商业活动绝缘。

在武汉,地铁便利店甚至地下商业综合体几乎是随着每条线路的开通而诞生的。其他城市通勤路上的烟火也让在北京工作的年轻人无比羡慕。

2020年初,政策的松动让人们看到了便利店重新进入地铁的希望。一是商务部等13部门联合发布《关于加快品牌便利店连锁发展的指导意见》,其中提到“着力推进品牌便利店连锁建设,适时扩大实施范围”。

紧接着,同年8月,商务部进一步细化意见,提出了“15分钟便捷生活圈”计划。当时北京地铁已经开始了自动售货机、快速相机等商业模式。

当然,最受关注的还是2021年7月投入试运营的德利果果、罗森、JD.COM三家地铁便利店。

据《北京晚报》报道,除了上述品牌,familymart、华润万家vango便利店等品牌已确定今年入驻北京地铁。开店范围涉及北京地铁5号线至15号线部分车站。

“终于不用羡慕其他城市的朋友坐地铁买早餐了。”大部分上班族对“荒废”已久的地铁业务的恢复抱有很大期待。

奇偶射击

当然,从媒体报道的多家门店的试运营状况来看,整体客流并不是特别高,部分站点之间也有一些差距。

显然,目前北京地铁便利店的范围和对所售产品的限制(三明治、饭团等产品居多)使得冉冉兴起的烟花有一定的局限性。

这种情况在武汉这样的新一线城市就更少见了。

2016年是武汉便利店发展的关键一年。在这一年里,罗森将他的业务版图扩展到武汉和其他华中地区。新开门店中,有位于江汉路地铁站的地下便利店。

在香港路工作的王波每天从江汉路地铁站乘坐6号线到香港路。出了地铁,他就是公司。没有合适的早餐店供他选择。

现在,这家位于江汉路地铁站的罗森便利店成了他的首选。同时也弥补了武汉大部分劳动者的早餐需求。

早上7: 40到9: 00,晚上11: 50到12: 30,下午4: 30到9: 00,地铁便利店罗森的营业时间最热,即食产品往往供不应求。

当然,除了罗森,江汉路地铁站还有很多本土品牌,比如今日、“7TT”、“Loco”,便利店本身也有一定的竞争关系。

在地面上,地面便利店之间的竞争更加激烈。

2020年,湖畔大学马云校长访问武汉时,尝了一家便利店做的热干面,说很好吃。

随着热干面等地方美食的发展,武汉本地本土品牌便利店具备了与外资便利店品牌抗衡的资本。外资便利店如7-eleven和全家,销售关东煮和饭团等生鲜产品,在武汉并不受欢迎。前者在武汉只开了7家店。

老板,一碗热干面,一根油条,一杯豆浆。这个以前只出现在街边早餐店的画面,现在几乎原封不动地复制到武汉的一些便利店里。

根据高德和百度的地图数据,武汉共有1632家便利店,其中约80%位于三环以内。便利店分布密度也与周边商业布局密切相关。

位于武汉市江汉区的泛海国际SOHO城,8栋写字楼里至少有6家便利店。其中,可以销售热干面等本土化食品的罗森、有家、今日流量最大。

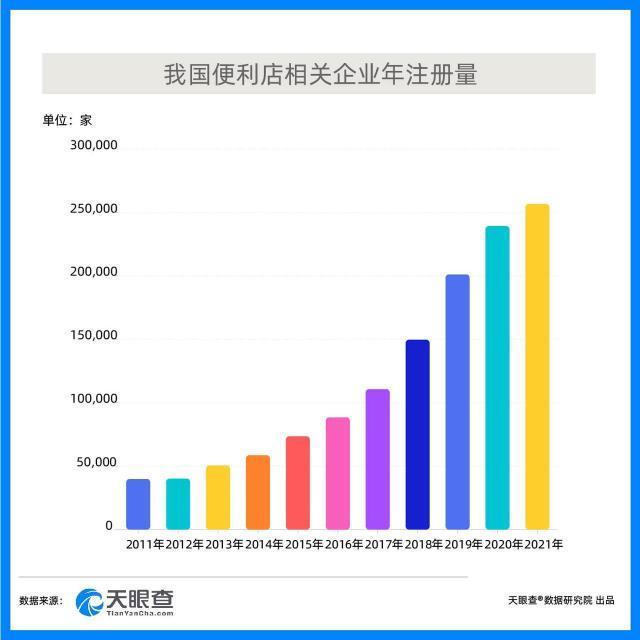

放大视角,田玉娥调查数据显示,全国以“连锁超市、便利店、便利店、便利连锁店、便利连锁店”为名称的企业超过105万家。在过去的十年中,每年的注册增长率一度接近30%。

2021年,中国新增便利店相关企业超过25.7万家,较去年增长7.3%。这一年,全国品牌连锁便利店总数将达到30万家,全国中等及以上城市每百万人口不少于200家,24小时营业的连锁便利店比例不低于30%(含无人零售店)。

图片来源:天眼潮

在政策的支持下,各类便利店实现了有序快速的增长。然而烟花却成了便利店“城市战”的重要法宝。

便利店的百年冷暖

北京地铁便利店试运营状况显示,作为非24小时时段运营的便利店,客流高峰一般出现在早上上班时间和晚上下班时间。其中,早上7点到9点的客流量约占全天的36%。

这段时间正好对应一天中烟火最烈的时刻。同时在业态上也和传统的24小时便利店有视觉上的区别。

如果你了解便利店的发展历史,你会很好奇这种商业模式和烟花有什么关系。

第一家便利店诞生于电气时代。家用冰箱和空空调设备的缺乏,赋予了便利店销售冷饮甚至面包、牛奶等基本产品的“特殊”意义。

在1927年,用这种模式。美国南方制冰公司开创了便利店的前身。经过近20年的试点和探索,1946年建立了世界上第一家真正意义上的便利店。因为它的营业时间是早上7点到晚上11点,所以被命名为“7-Eleven”。

1974年,“7-11”商店的数量达到了5176家。同年,伊藤洋华堂日本总监铃木·文敏通过不懈努力,终于获得了日本“7-Eleven”的特许经营权,完成了对便利店的真正赋能。

直到这个时候,即使是便利店刚进入中国的时候,他们的主要功能也是以小超市的概念提供商品销售服务,听起来“简单冰冷”。

“一个城市的便利店密度,衡量着一个城市的商业化和现代化程度。如果每3000人有一家便利店,整体的便利性是可以达到的。如果每2000人就有一家便利店,那就是高度的商业便利。”中国人民大学党委书记黄曾经解释过便利店对城市的重要性。

有了这种想法,疯狂的国产品牌在便利店市场与资历更老的外资品牌展开激烈的开店竞争。

2021年,便利蜂计划在中国开店4000家以上,2023年提出目标10000家的远大抱负。

但是,即使上涨趋势很猛,市场对这个国产品牌的前景也不是那么看好。在这个领域,7-Eleven、全家、罗森之间的竞争早已白热化。去年年底,后者完成了对百货类上市公司彩虹股份的股权收购。尽管扩张不利,但这家上市公司在华南市场仍有一定影响力。

同时,这种激励竞争也体现在便利店行业的集中度上。据统计,2021年中国市场前十大便利店占全国门店总数的67%,前两名被石油系“双雄”占据,占总数的36%,能与之抗衡的只有美宜佳。整体集中度也略低于欧美市场。

第二梯队,罗森、全家、7-Eleven的门店都不到5000家,年营业额远低于头部品牌。

在前三大品牌头部效应持续强劲的背景下,众多剩余品牌的最终归宿将成为盘踞在各自区域的山头。

区域化是中国便利店市场的第二大特征。比如知名便利店品牌红旗连锁,长期布局四川各地,依靠强大的区域效应,2020年获得了90.5亿元的营业收入。

其他品牌,如江浙沪起家的罗森、武陵山区的天府、新崛起的北京品牌方便蜂,在开疆拓土的过程中都带有很强的地域属性。

奇偶校验列表

当然,越来越激烈的竞争意味着没有一个品牌可以永远呆在自己的“舒适区”。WOWO今年收购的另一家罗森公司曾被誉为“成都24小时便利店之王”。本次交易完成后,罗森未来有望在四川市场与“山大王”红旗连锁角力。

在份额更大的上海市场,全家、7-Eleven、新加入的便利蜂等品牌也有激烈的交锋。

7-Eleven的创始人铃木·文敏曾在书中写道:“人们总是习惯性地认为,市场上的竞争对手越少,对自己越有利,但一旦没有竞争对手,事业往往就会止步不前”。

明显的地域特色,加上令人窒息的竞争节奏,迫使品牌在火爆的便利店市场中实施差异化战略,以满足消费者的多样化需求,完成自我保护。

北京地铁便利店的跌宕起伏,以及其他一线城市便利店早晨的热闹景象,让一批品牌在城市的喧嚣中看到了行业的新出路,那就是用烟花“包装”便利店。

问题是,这是一件容易的事吗?

便利店装烟花能赚钱吗?

人们习惯用“弯腰捡钢屑”来形容便利店行业不易盈利。

便利店行业经过U型发展后,单店尚且难以盈利,更不用说规模化后有多少品牌可以实现精细化管理了。

排除供应链规模、加盟费、会员费等需要考虑的成本因素。,在单店经营中,烟花气体能给便利店带来多大的效益,给便利店“安装”烟花气体要额外增加多少成本?

在便利店的主要成本支出中,有两项支出占了绝大多数:房租和员工薪酬。

《2021中国便利店发展报告》数据显示,在主营成本占比25.8%的成本结构中,租金成本占比6.5%。相比之下,规模较大的百货公司租金并不是成本中最高的一项,仅占2.5%。

以重启的北京地铁便利店为例。据相关业内人士透露,北京地铁的便利店月租金为每平米4000-5000元,这意味着一个20平米左右的便利店月租金将达到10万元。

在武汉等新一线城市,租金会低一些,但一线地段的便利店月租不会低于5万元。

另一项主要支出是员工工资。据武汉当地一些便利店员工介绍,他们的工资在每月4000-5000元之间,而标准便利店配置的是1个店长加4到5个店员。综合月薪2.8万左右。

另一组利润数据显示,一家便利店的标准平均营业额在10万元左右。这说明即使不计算水、电、库存等成本,部分便利店也存在亏损风险。

烟花,其实被品牌视为增加收入的利器:利用人流高峰期的即时需求,拓宽产品维度,增加销量。

那么“烟花”能带来多少收入呢?

吉欧派走访了武汉文昌路地铁站附近的一家便利店,发现该店提供早餐产品出售,包括包子、水煮蛋、关东煮、热干面等。

据店员介绍,平日做早餐生意的顾客有五六十人,平均客单价接近10元。早餐生意每天营业额500元左右,月营业额15000元。

便利店里的里根面平价拍摄

经过计算发现,早餐这种“烟火气”的代表,可以让便利店的营业额增加15%,从增加率来看,具有非常高的发展前景。

另一方面,在收入大增的同时,早餐的创新也给便利店带来了成本的增加。

以早餐生意中销量最高的热干面为例。首先,制造产品的是机器。网上资料显示,小型简易面条机的市场价在500元左右,带料袋的热干面零售价在每袋5元左右。

相比营业收入的增加,成本压力的增加显然微不足道。当然,不是每个便利店都有卖早餐服务的能力。加盟模式就是不管是热干面、关东煮鸡蛋,甚至是煮鸡蛋,都需要向总部额外缴纳保证金,才能获得授权。

从这个角度来看,高毛利可能是早餐业务最大的风险点,但依然掩盖不了“烟花”的高盈利潜力。

同时,数据也验证了这一观点。据7-eleven品牌相关人士介绍,关东煮、包子、地方特色食品的毛利率高达60%。包装食品的毛利率只有25%左右。

作为武汉本土便利店品牌,今日便利店创始人宋迎春认为,“生鲜本土化”是便利店发展生鲜业务的重要方向。资料显示,今日是武汉第一家销售热干面的便利店,热干面总销量一度突破380万份。

在所有销售热干面条的商店中,新鲜食品SKU占10%,而销售额占30%。

城市便利店里都是烟花。在这个越来越需要迎合年轻人的时代,给便利店加烟火,这种不知疲倦的永动机,正在获得市场更多的认可。

写在最后

“目前中国地铁商业的发展模式可以借鉴他山之石。”对于便利店在北京的后续发展,中国商业联合会专家委员会委员赖阳表示,可以参考一些一线城市的发展模式,即打造各种业态的地铁商业。

便利店行业本身的发展也是如此。从最初的售卖冷藏食品,到全品类24小时便捷服务,再到今天差异化需求下诞生的烟火气。便利店自身的业态也在不断优化变化。

从目前的情况来看,烟花和燃气有很大的机会被更多的便利店品牌接受,真正做一笔像样的生意。

但是,我们还是需要警惕,一旦接触到生鲜领域,食品安全的问题就会被无限放大。黑猫平台显示,多家便利店品牌的生鲜产品都不同程度地遭到了顾客的投诉。

便利店的烟花在吸引顾客眼球的同时,背后也隐藏着很多风险。该品牌可能需要在便利性和安全性之间做出更多的权衡。

便利店“烟花”的诞生,是在消费者和便利店的激烈竞争下,供需的双向促进。从我们的调研来看,这些“烟火气”产品的利润率远高于包装产品。所以各大便利店都热衷于拓展这些品类和专柜,甚至看起来像是一家餐厅。

自然,它不仅有商业利益,还有温情和人情味。冬天地铁里的一块炸鸡和一根玉米,多美好的一天啊!

参考资料:

1.“便利店北京地铁之战”灵寿传媒

2.北京地铁便利店未来发展按下重启键,可从《他山之石》证券日报了解。

3.街角的战争:便利店是如何崛起的?《攻博金融》

4.“通勤路上弥漫着‘烟火气’,天眼调查数据显示,2021年中国便利店企业将同比增长7.3%”金融领域

5.《行业深度洞察2021:中国便利店行业竞争格局及市场份额(含市场集中度、企业竞争力评价等)准经济学家。)