本文作者:解析投资创始人刘岩松

大家好,我是解析投资的创始人刘岩松!

今天(6月27日),A股借力美股大涨东风,早盘高开高走,全天延续了上周的强势震荡上行格局。

截至收盘,沪指涨0.88%,报3379.19点;深成指涨1.1%,报12825.57点;创业板指涨0.22%,报2830.6点;两市合计成交12288亿元,北向资金净买入72.65亿元。

盘面上,经济复苏相关的消费品种全线回暖,市场乐观情绪明显升温。煤炭、酒店餐饮、汽车、食品饮料等板块走高;HJT电池、工业母机、锂矿概念等表现活跃。

当前市场板块轮动较快,随着中报业绩披露期即将到来,建议从业绩增长的确定性和高景气角度进行布局。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以点右边的链接看看:《正式开启低估值好公司的淘宝之路》。

这一期,我们来看看游戏行业有没有值得投资的宝藏公司。

行业概念:

游戏是指所有依托于电子设备平台运行的交互游戏。

按照终端形式的不同,可以分为电视游戏、电脑游戏、街机游戏以及移动终端游戏。

其中,电脑游戏和移动终端游戏中的网络游戏又可以分为客户端游戏、网页游戏、手机游戏以及平板电脑游戏等。

行业特点:

了解游戏行业,主要就是掌握下面几个行业特点:

(1)游戏产业是高速发展起来的互联网新兴产业,市场规模巨大。

(2)游戏产业主要由三大主要环节组成:内容制作研发、运营、渠道分发及支付。互联网接入提供商主要负责提供网络游戏传输的渠道。

(3)游戏产业以轻资产模式运营,毛利率水平一般都很高。但由于游戏平均生命周期较短,倒逼厂商持续加快内容生产,所以需要大量的研发投入。

(4)游戏行业有一定的季节性。二季度因节假日较少通常处于流量与营销的淡季。

(5)游戏行业存在进入壁垒,体现在IP影响力、研发壁垒、版号准入、渠道营销几大领域。

(6)我国游戏行业的增长一直以来主要由下沉带动而不是品质带动,背后的主逻辑是“拉新”,所以渠道更为重要。这就导致游戏产业注重买量,通常在产品投放前利用买量增加曝光成为游戏宣发的常规手段,此时会使得销售费用快速提升。

(7)最近几年,在监管机构主导、版号收紧、游戏实名认证以及未成年防沉迷系统的接入背景下,行业增速有所放缓。游戏企业选择出海开辟新市场。目前,美国、日本、韩国市场是游戏出海的主要市场。

个股分析:

游戏行业的分类比较简单,二级、三级行业都是只有游戏一个行业。下面的表格是整个游戏行业的所有股票。

游戏行业一共有37个上市公司,其中有25家公司利润低于2亿,这里面亏损的有18家,所以能看的公司并不多。我们只选取比较有看点的几家公司来做个详细分析。

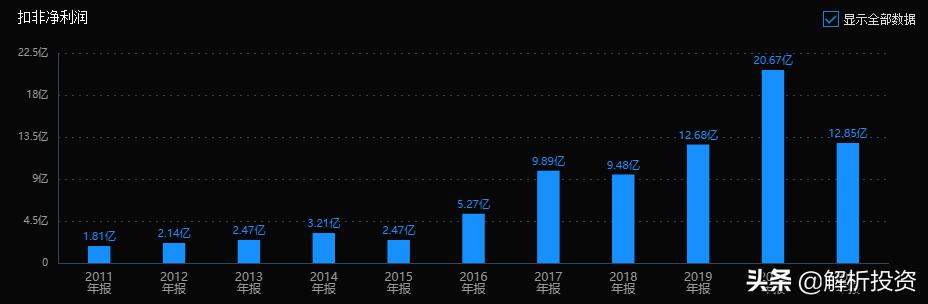

三七互娱:2016年重组后业绩整体稳定增长,年复合增速20%左右,2021年增速下降明显,主要是受到游戏版号停止发放影响,2018年业绩大幅下降也是类似的原因。之后随着版号重新开始发放,公司业绩重回增长。

2022年一季报,公司业绩恢复到7.6亿,相对于2020年业绩已恢复增长。按2020年的利润来算,目前市值对应的市盈率是17倍,估值较为合理。

世纪华通:大股东股权几乎全部质押,不考虑。

完美世界:业绩连降三年,2021年大幅下降,不考虑。

昆仑万维:整体业绩保持上涨趋势,2021年受行业政策影响业绩下降。公司有7成的利润来源于海外,说明竞争力较强(非造假前提下)。目前市盈率12倍,处于历史低点。

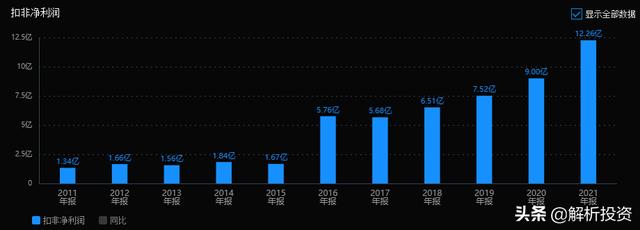

吉比特:2018年之后业务逐年增长,股查查财务评分95分,优秀。参考近五年复合增长率21%,公司合理市盈率为20倍,目前市盈率19倍,整体来看是一个比较好的标的。

姚记科技:2019年做了业务转型,依靠的是对外收购。稳定性和延续性有待观察,而且帐上还有12亿商誉。

恺英网络:股查查系统总评为0星,不考虑。

巨人网络:大股东质押达到70%,不考虑。

汤姆猫:大股东股权几乎全部质押,不考虑。

电魂网络:近十年的业绩基本没增长,不考虑。

总的来看,国内游戏行业最强的是腾讯、网易、米哈游,其他许多上市公司整体实力不强,大多营收不到百亿。

其中,营收百亿级别的三七互娱和营收50亿级别的昆仑万维、吉比特业绩优异,值得重点关注。

更重要的是,三七互娱、昆仑万维目前估值较低,吉比特估值合理,相信随着叠加游戏版号已经开始发放这个春风,公司未来大概率能恢复业绩增长,可以重点关注!