1.广告企业:指通过广告策划、设计、制作、发布、调查、效果评估等方式盈利的企业。

2.广告服务:是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路标、海报、橱窗、霓虹灯、灯箱、互联网等形式,为客户的商品、经营服务、文化体育节目、公告、声明及其他委托事项进行宣传并提供相关服务的经营活动。包括广告代理和广告发布、播放、宣传和展示等。

3.广告行业的分类

广告行业根据宣传渠道可以分为电视媒体、网络媒体、广告牌位、广播媒体和纸质媒体。

4.广告业的特色税收业务

服务业属于应税服务的范围。提供现代服务业服务(有形动产租赁服务除外),广告为一般纳税人,税率为6%。如果是小规模纳税人,则为3%。

与其他行业相比,广告行业的特殊之处在于文化建设费的申报。

4.1:广告代理、出版、播放、宣传、展示为“广告服务”,税率为6%,缴纳的文化事业建设费,税率为3%;

4.2:广告设计与策划,属于“设计服务”,税率为6%,不缴纳文化事业建设费;

4.3:广告牌制作属于“货物销售”,税率为13%,不缴纳文化事业建设费;

4.4:视频、音频等的制作。,如果是广告服务不可分割的一部分,应视为“广告服务”;如果是纯视频、音频制作,没有出版等后续服务,则根据具体情况判断是“设计服务”还是“广播影视服务”。税率为6%,不缴纳文化事业建设费。

5.小规模纳税人税收优惠政策-2021年

一、增值税

财政部国家税务总局公告2021年第7号:财政部国家税务总局公告2020年第13号,执行期限延长至2021年12月31日。其中,自2021年4月1日至2021年12月31日,湖北省增值税小规模纳税人适用3%的税率计算应税销售收入,减按1%的税率征收增值税;预征率为3%的预缴增值税项目,预征率减征1%。

湖北小规模纳税人:2021年1月1日至2021年3月31日免征增值税;3%征收率自2021年4月1日至2021年12月31日下调1%;

湖北省外小规模纳税人:自2021年1月1日至2021年12月31日,3%的征收率减1%;

财政部公告2021年第11号自2021年4月1日至2022年12月31日,对月销售额在15万元(含)以下的增值税小规模纳税人免征增值税。

2021.01.01-2021.03.31特殊普通票季度总额不超过30万,普通票免征增值税;30万以上的按1%全额征税;

2021.04.01-2022.12.31特殊普通票季度总额不超过45万,普通票免征增值税;45万以上全额按1%征收增值税;

第二,附加税

财税〔2019〕13号第三条由省、自治区、直辖市人民政府根据本地区实际情况和宏观调控需要确定。对增值税小规模纳税人,资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税、教育费附加和地方教育费附加可在50%的税率范围内减免。

根据财税[2016]12号文件,月销售额不超过10万元(季度销售额不超过30万元)的缴费义务人免缴教育费附加和地方教育附加。

只要是小规模纳税人,如果需要缴纳增值税,那么城建税、教育费附加、地方教育费附加都减半。从今年4月1日起,免征增值税的小规模纳税人季度销售额提高到45万元,但这一免税额度并未变更为附加税,仍然是每季度不到30万元免征教育费附加和地方教育费附加。

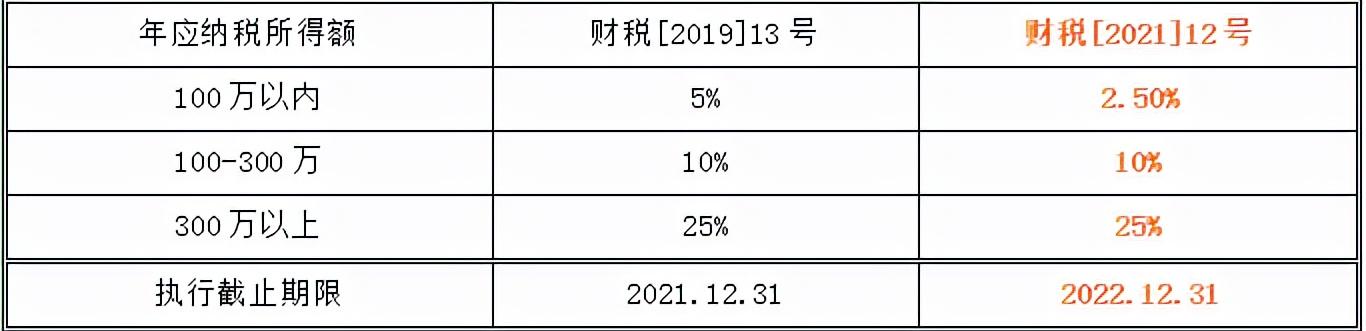

三。企业所得税

财政部公告2021年第12号关于小型微利企业年应纳税所得额不超过100万元的部分,在《财政部国家税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定的优惠政策基础上,减半征收企业所得税。

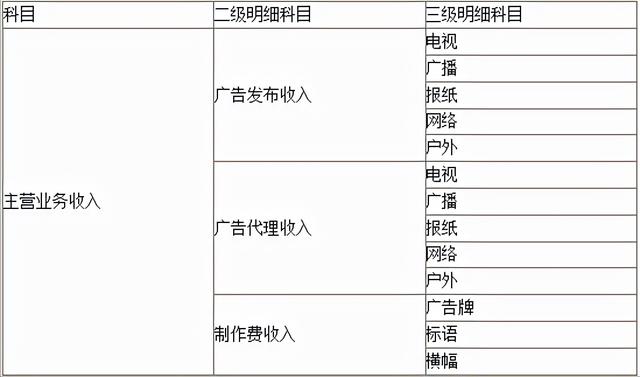

6.广告收入的核算

广告收入包括很多业务,如广告代理业务、广告发布业务、广告制作业务等。

7.广告行业的成本核算

广告公司的制作成本主要包括制作成本、出版成本、人工成本、材料成本、租赁成本等。