在刚刚过去的“天猫6.18购物节”,主播们非常忙碌,各种爆款商品上架后几分钟内就被一抢而空空。似乎即使戴上面具也不能阻止年轻女孩们的爱美之心。

直男可能不知道女生从“素颜”变成美女有多复杂,先来科普一下。废话不多说,直接上图:

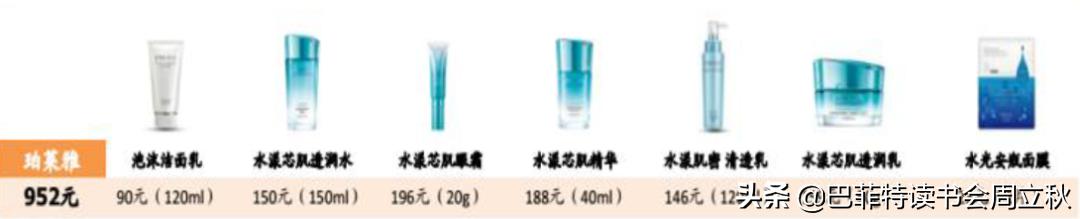

先看护肤部分:

我们来看看化妆部分:

眼花缭乱,错综复杂,不是吗?下次你在老婆或女朋友的梳妆台上看到琳琅满目的瓶瓶罐罐,别再吐了。要知道,女人总是缺少的是衣柜里衣服和化妆品的颜色。

第一,注意逻辑

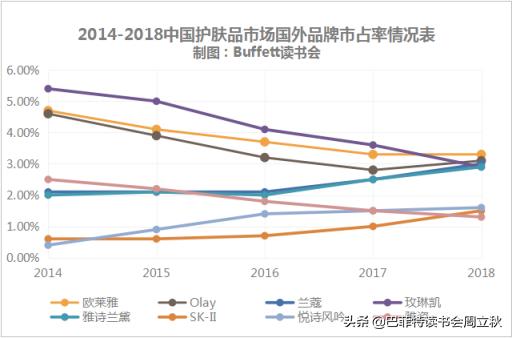

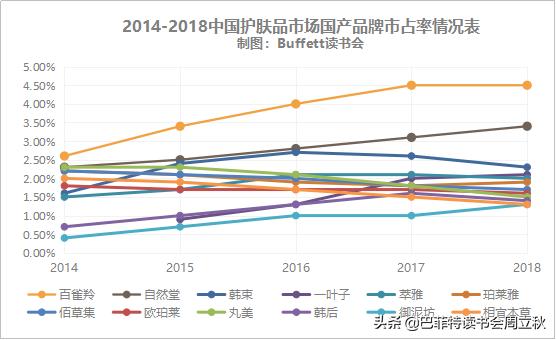

在中国,化妆品行业是近年来少数几个加速增长的消费行业之一。整体来看,国外品牌的创立历史和在中国的经营时间都比国内产品长,消费者对欧莱雅、雅诗兰黛、玉兰油、资生堂等国外品牌的熟悉度和认可度较高。外资化妆品公司一般历史悠久,进入国内市场较早,对国内市场比较熟悉。比如欧莱雅创立一百年,进入国内市场二十多年。外资公司的品牌和产品矩阵也比较完善,R&D实力雄厚,拥有几十个子品牌,满足了不同群体、不同档次、不同用途的化妆需求。知名子品牌下的大单品也是经久不衰,比如雅诗兰黛的小棕瓶。外资品牌作为先行者,在品牌力和产品力上已经形成明显优势,在国内市场占有率排名靠前。国货在产品矩阵的宽度和深度、产品效果、科研能力上的积累还是不如以前。

但近年来随着人均消费水平的提高,消费者越来越愿意在“面子工程”上花钱。年轻消费者倾向于精致化,愿意尝试新品,本土品牌利用高性价比产品实现平价替代。年轻人受社交媒体和内容营销的影响很大。随着网络名人直播送等营销方式的推广,新护肤理念的创新速度和彩妆流行趋势的变化都在加快,品类变化迅速。在此背景下,性价比高、创新能力强的本土大众化妆品品牌遇到了弯道超车的机会。在成功抢占低端市场后,国产化妆品也开始在高端市场发力。

从下面两张图表可以看出,2014年至2018年,外资品牌市场份额整体呈下降趋势,而国产品牌市场份额整体持续上升。其中很有可能会出现化妆品的“国货之光”。

从上图的品牌中,我们选取了两家产品相似的公司,珀莱雅和丸美,来对比一下,看看化妆品行业的上市公司是如何运作的。

二。公司介绍

波莱亚

Polya品牌创立于2003年,公司的化妆品工厂建于2008年。多年来,公司一直从事化妆品的研发、生产和销售,已成为国内知名的化妆品品牌。公司于2017年上市,成为a股首家美容产品上市公司。近年来,公司品牌和产品矩阵不断扩大,打造了一批知名产品,如爆款产品泡泡面膜和明星产品红宝石精华、双反精华等。

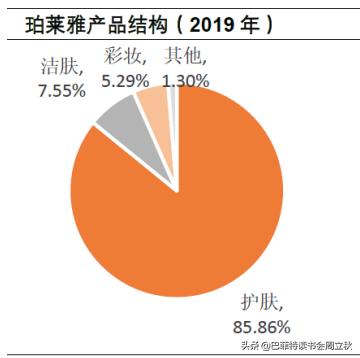

目前公司仍以主品牌珀莱雅为主要营收贡献,2018年贡献达到88.8%。以前新品牌主要是内部孵化,上市后通过对外投资的方式积极孵化。目前拥有11个品牌。

1)方向:以中高端护肤彩妆品类的短板布局为主,产品渠道以电商为主;

2)模式:目前主要以合资、入股的形式,大部分都与合作方签订了主要营收指标的考核协议。

博雅用户画像:三四线18-35岁消费者。这一客户群体的特点是:

1)对产品的需求是高品质的产品同时还对价格敏感,所以产品的性价比尤为重要;

2)渠道与近年来各大电商平台拓展下沉市场的发展方向一致,因此线上布局非常重要;

3)在广告媒体上,这个客户群体花在短视频直播上的时间和费用越来越多,所以相关社交媒体营销的布局也很关键。

丸美股票

广东完美生物科技有限公司是一家主要从事化妆品研发、设计、生产、销售和服务的综合性化妆品集团。公司的前身是广州嘉禾,成立于2002年的中日合资企业。2010年日资退出,成为内资企业。2012年,公司更名为丸美株式会社,并于2019年成功登陆a股。公司是国内高端眼部护理的领军企业,从眼部护理领域起步,逐步扩大品类结构。目前旗下拥有护肤品牌“丸美”、“季春”和彩妆品牌“爱火”。

主品牌丸美定位三四线城市中高端消费者,以眼部护理为突破口,不断推进高端化。主要客户客单价主要在200-500元之间,目标客户为25-45岁的知识女性,主要品类为眼部护理(占比33%)。丸美东京是公司顺应高端潮流推出的高端抗衰系列,主打精华,联动眼部护肤品销售。目前丸美东京系列核心价400-900元,瓶价580元,单价1388元。

“季春”以公益护肤为目标,打造互联网新品牌。“季春”创办于2007年,主要针对90后消费群体,价格在50-200之间。其主要销售渠道为日化店和电商。季春仍处于成长期,因此业绩波动较大。17-18年,由于屈臣氏和大润发销售未达预期的代销渠道退出,业绩承压。作为一个服务于90后年轻女性的品牌,在2020年的春天,将会有一个全面的品牌转变,将会转向互联网上的新品牌。预计将推出许多新产品。

《爱火》针对的是奢侈品彩妆。2017年,公司投资爱火,进军彩妆市场,并于2019年7月完成剩余股份的收购。爱火定位高端彩妆,华人创办,所有设计和供应链来自韩国,核心价位段50-300元,主要销售群体为18-40岁购买奢侈化妆品的女性,销售渠道主要为日化店和电商渠道。

从产品定价来看,丸美全系列护肤品价格接近国外高端品牌,季春价格定位与珀莱雅相似。

了解了公司和产品,我们来看看两家公司2019年和2020年第一季度的成绩单,看看哪家更适合中国人的脸型。

三。关键财务指标分析

1.公司业绩

2019年,Polea营业收入31.24亿元,同比增长32.28%,扣非净利润3.86亿元,同比增长39.07%。2020年一季度营业收入6.08亿元,同比下降5.25%,扣非净利润8347万元,同比下降8.36%。

丸美2019年营业收入18.01亿元,同比增长14.28%,扣非净利润4.51亿元,同比增长25.95%。2020年一季度营业收入3.7亿元,同比增长1.53%,扣非净利润1.08亿元,同比下降9.59%。

在营收规模上,珀莱雅远超丸美,2019年营收增速是丸美的两倍,但在扣非净利率上,丸美高于珀莱雅。

2.盈利水平

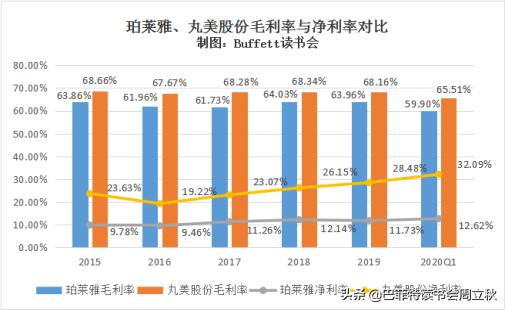

从净资产收益率来看,丸美股份高于Polea股份。

丸美股份的毛利率很稳定,常年保持在68%左右,净利率也很好,每年都在逐步提高。

宝莱雅的毛利率低于丸美股份,近两年毛利率水平略有下降,主要是毛利率较低的跨境代购业务占比上升,而净利率不到丸美股份的一半。

两家公司盈利能力的差异主要是品牌定位和品类结构的差异。

在品牌定位上,品牌定位越高,化妆品的品质要求越高,原料越稀缺,工艺越复杂,营销投入越大,所以毛利越高。丸美在国产品牌中定位中高端,丸美Tokyo定位高端,珀莱雅大部分品牌定位大众,所以毛利率低。

从产品结构来看,丸美的眼部护理产品占比超过30%,眼部护理产品定位为高端护理产品,具有单件容量小、价格高的特点,毛利率一般是化妆品品类中最高的。Polea眼部护理产品销售额占比仅为5.6%,远低于丸美,而毛利率更低的面膜产品占比11%。

3.债务偿还

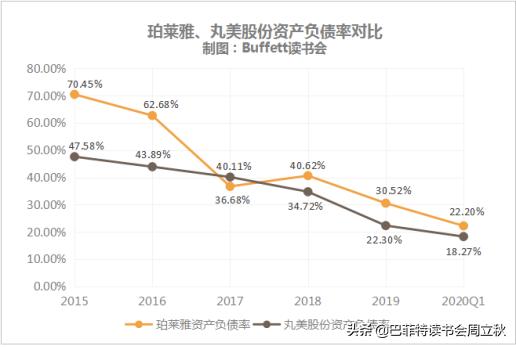

两家公司的资产负债率逐年下降,财务依然健康。

4.操作能力

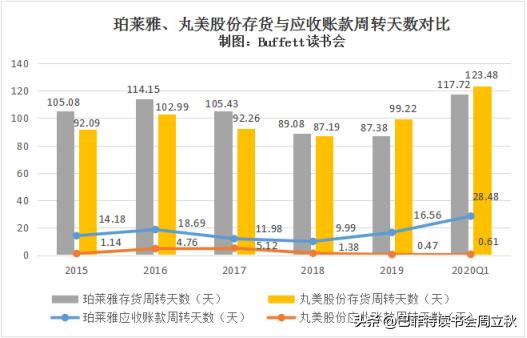

总资产周转率高于丸美。

丸美株式会社上游原料供应商稳定,实施有效的库存管理体系。从原材料采购到产品生产销售的过程很短。加上严格细致的渠道控制,公司保持了良好的库存周转能力。2016-2018年库存周转天数在减少,2019年和2020年第一季度库存周转天数在增加。

丸美股份的应收账款主要来自代销和直销渠道。“先付款后发货”的配送策略,使得公司平均收款周期不到1.5天。

Polea的库存周转率低于丸美,呈逐年下降趋势。2020年一季度存货周转天数的大幅增加,主要是公司为应对疫情可能造成的原材料短缺而增加存货储备。

Polya平均收款期高于Marumi,主要是由于跨境代理品牌的加入导致应收账款和预付账款增加。

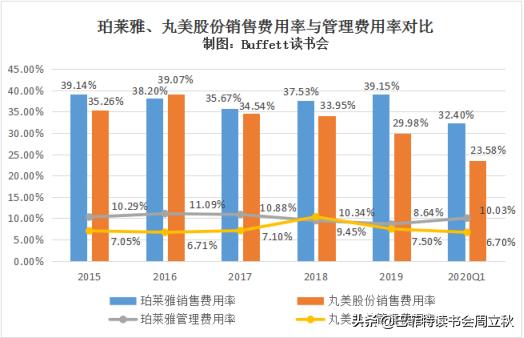

5.三项费用

化妆品行业销售费用率比较大。雅诗兰黛、欧莱雅等国际化妆品巨头的营销费用率通常在30%以下,而国内公司处于市场发展期,营销投入大,销售费用率略高于国际大型化妆品集团。

对比两家公司,Polea的销售费用率高于丸美。主要原因是丸美公司随着品牌形象逐渐稳定,近年来销售率逐渐降低。2017年起,公司减少电视广告投放,根据消费者的行为习惯和不同媒体的受众群体优化广告策略,更多选择网络视频广告、电视剧植入式广告等形式。其次,与同行相比,公司销售人员人均薪酬处于行业中上水平,但由于销售人员数量远少于行业平均水平,薪酬福利支出较低。

在管理费率上,两家公司差别不大。2019年和2020年第一季度,丸美的管理费率较低。

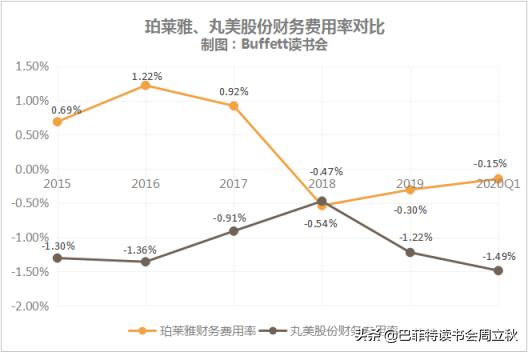

财务费用率方面,两家公司表现都不错,均为负,丸美股份近两年表现较好。

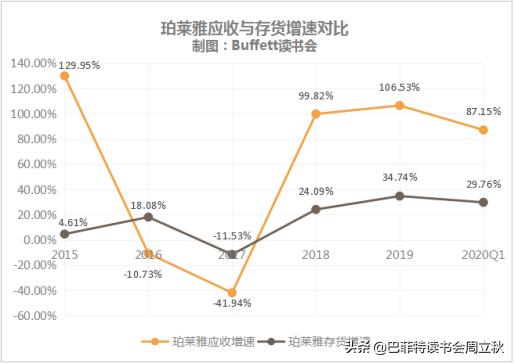

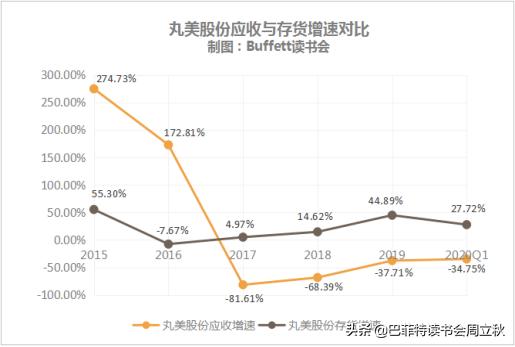

6.应收账款和存货增长率

Polya的应收账款和存货增长趋势基本一致。

丸美股份的应收账款和存货增长趋势也是一致的。

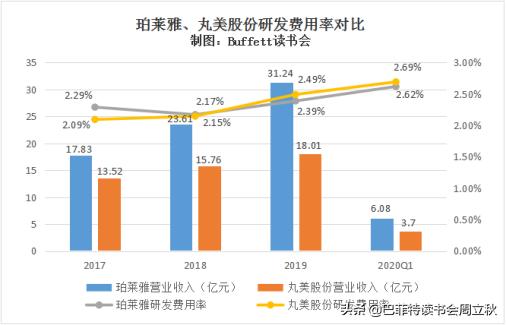

7.R&D投资

虽然这两家公司在收入规模上有一定的距离,但Polea和Marumi的R&D费用率几乎没有差异。随着本土化妆品由渠道和营销驱动进入品牌和品质阶段,各化妆品公司更加重视R&D,其R&D投资也将趋于增加。

丸美股份的R&D费用率略高于Polaia,但由于收入额的差异,Polaia的R&D投资较高。

8.资金流动

2016年到2018年,两家公司的现金流都很好,经营性现金流都高于扣非净利润。但2019年,宝莱雅经营性现金流大幅下降,主要原因是税费缴纳增加,新增跨境代理品牌应收及预付账款增加。相比之下,丸美股份的现金流情况更加稳定。

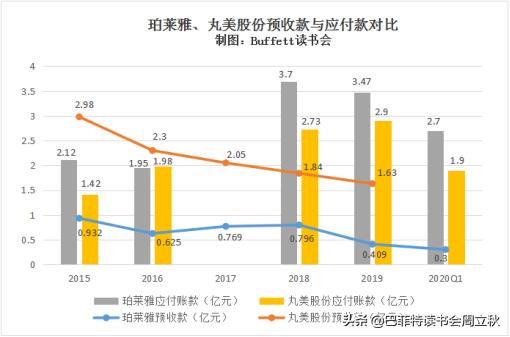

9.预收账款和应付账款的比较

两家相比,Polea的应付账款高一点,丸美的预付款高一点,丸美对下游渠道和经销商的控制能力强一点。

10.股息生息率

2019年,宝来10分红派5.9元,丸美10派3.9元。两家公司的股息率都不高。

1.重要股东的交易

2019年下半年至2020年初,部分高管减持,尤其是董事、副总经理曹。

12.杜邦分析

2019年,Polea的净资产收益率增长了2.87个百分点,主要是由于净销售利率和资产周转率的提高。好现象。

丸美2019年净资产周一下降近10点,主要是资产周转率和权益乘数下降,但净销售利率仍上升。

13.估价

目前这两家公司的估值已经很高了,远超高位。

四。摘要

与Polea和Marumi相比,Polea的营收规模更大,但Marumi的盈利能力更强,利润率更高。在运营能力和成本控制方面,丸美股份也稍强一些。就R&D而言,两家公司的R&D费用率相似,但Polea的总R&D投资更大。现金流方面,丸美股份更稳定,丸美股份对下游经销商的控制力更强。另外,Polaia高管大规模减持现金,让投资者真的有点心慌。

动词 (verb的缩写)未来前景

中国化妆品消费位居世界第二,增速领先。在过去十年中,中国美容护理市场从1817亿元翻了一番,达到4105亿元,引领全球增长,以12.7%的市场份额位居全球第二大化妆品消费国。化妆品可以分为护肤品/彩妆/香水/护发/沐浴/口腔护理/男士护理/婴儿护理等领域。为了研究方便,我们把它们分为四类:护肤品/彩妆/香水/日化产品。其中护肤品占据了中国化妆品市场的半壁江山。

在不同层次上,高端市场的比重逐年增加。中国大众化妆品仍然是消费主体(占70%),但随着高端化妆品的快速增长,这一比例已经从2014年的78%下降到8pct。2018年高端市场和大众市场增速分别为28%/7%,两者增速剪刀差迅速扩大。在消费升级的带动下,中国高端市场份额依然大幅提升空。

所以在这样的背景下,无论是走中高端路线的丸美股份,还是走大众路线的Poleya,未来都还有很大的市场空。

化妆品市场的未来增长空主要在以下几个方面:

首先,人均可支配收入的增加催化了低线城市普及率的提高。人均可支配收入的增加促进了国民消费的升级,化妆品在低线城市和偏远地区的普及率不断提高。低线城市和北方地区化妆品消费增速远超经济发达的一二线城市和东部地区,未来消费潜力将持续释放。三四线城市的中青年女性将是国产化妆品的消费主力;

第二,消费者年轻化趋势。看看Tik Tok Aauto quickless等短视频平台,经常可以看到一些00后的美妆小博主,化妆品消费趋势越来越明显。天猫数据显示,2018年,90后的美妆消费者是主力军,占比50.8%,00后的消费也达到6%。微博中心数据显示,2018年,90后、00后使用微博关注美妆领域的比例达到73%,其中90后占比从2017年的28%上升至2018年的36%。年轻用户对化妆品兴趣的增加带动了化妆品消费的增长。

第三,男性消费群体的崛起。中国男士护肤品市场规模从2010年的13.1亿元增长到2017年的52.93亿元,复合增长率为22.2%。微博《2018化妆行业白皮书》显示,微博中男性占化妆人群的42%。男性彩妆消费者增速已经超过女性,化妆品不再是女性的专属品。

目前国内化妆品的消费者呈现分布广、受众年轻化、无性别差异的特点。

第四,性价比高。行业内高端化妆品产品的利润率远高于大众产品,但同样价格的产品,消费者会在进口品牌和国产品牌之间权衡,性价比更高。从新一代年轻人的消费习惯可以看出,90后、90后不再迷恋进口品牌,而是更加注重个性化、产品品质和性价比。因此,如何在众多外资品牌化妆品中以高性价比赢得新一代年轻人的青睐,是国内化妆品企业需要考虑的重要问题。

鉴于以上特点,在化妆品的渠道销售中,需要加快渠道下沉,提高化妆品的渗透率。在电商普及之前,化妆品的线下渠道主要分布在大城市。虽然CS门店逐渐拓展到三四线城市,但大部分城乡的购买渠道和产品供应仍然有限。

电子商务的兴起扩大了消费者的覆盖面,丰富了消费者的选择。目前,线上渠道不仅是交易渠道,也是品牌商的产品展示渠道和消费者的沟通渠道。因此,布局新媒体显得尤为重要。随着新媒体营销的兴起趋势,需要加强社交媒体营销力度,覆盖小红书、Tik Tok、腾讯视频、QQ音乐、优酷、爱奇艺、美柚等主流app,针对高频覆盖人群,推动爆款创造,扩大潜在消费者,提高销售转化率,促进线上渠道持续增长。

相信在不久的将来,我们可以在国产化妆品中找到我们的“国货之光”。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书俱乐部

投资理念,知识经验学习交流平台,投资风险教育平台。

发现价值,实践价值。该书将长期开展自主投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,坚持“专业、审慎、诚信”的精神,努力与会员和客户一起实现长期价值和稳定增长。